文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李奇霖、張德禮

今年的奢侈品市場,在整體消費都低迷的大環(huán)境中,顯得特別亮眼。一線大牌紛紛提價,專賣店限流,門口排了很長的隊,和門可羅雀的很多品牌形成鮮明對比。想必很多讀者都看過這樣的報道,或者有親身體會。一些觀點認為奢侈品賣得好,主要是消費升級。

消費升級這個概念并不陌生,前幾年在討論消費的時候,就經(jīng)常提到它。支撐這個觀點的一個重要論據(jù)是,國際經(jīng)驗顯示人均GDP超過8000美元時,就會進入消費升級階段。

2018年開始,消費升級就提得少了。因為當年上半年社會消費品零售總額增速從維持多年的兩位數(shù)降到了8%,拼多多的快速崛起和上市甚至引起了是否出現(xiàn)消費降級的討論。

如果不是今年奢侈品賣得好,可能消費升級這個詞也不會再度引起很多人的關(guān)注。

但與此同時,我們又確實看到,疫后經(jīng)濟復(fù)蘇階段,消費又是恢復(fù)最慢的。固定資產(chǎn)投資和出口早已經(jīng)恢復(fù)到疫情前的水平了,社會消費品零售總額到8月才開始轉(zhuǎn)正。

看待這種消費分化,我們認為不能簡單套用國際經(jīng)驗,認為人均GDP突破8000美元就會出現(xiàn)總量層面的消費升級。有以下兩個原因:

第一,人均GDP是有名義和實際之分的,用不同年份美元所核算的人均GDP差異很大。考慮到這個因素后,人均名義GDP8000美元和消費升級沒有必然聯(lián)系。

第二,GDP在不同國家內(nèi)部的分配是不一樣的,居民部門可支配收入占GDP比例在不同國家分化很大,高的如埃及2015年達到了85.3%,低的如冰島2014年只有45.5%。因此即使名義人均GDP相同,不同國家的居民實際購買力也會大相徑庭。

從增長放緩后必然出現(xiàn)分化,來解釋更為合理。經(jīng)濟高速增長時期,大家都能分得一杯羹,但是當經(jīng)濟增速中樞下移后,新增的盤子小了,競爭自然會變得激烈,市場份額如此,收入分配也是如此。再加上資產(chǎn)和債務(wù)分布的不均衡,最終導(dǎo)致的結(jié)果就是消費分級,高端商品和低端商品都有自己的忠實擁躉。

1

不斷下滑的消費增速

消費包括兩部分,一個是實物性商品消費,國家統(tǒng)計局公布的月度數(shù)據(jù)社會消費品零售總額,統(tǒng)計的就是實物性消費。另一個是服務(wù)消費,目前還沒有很好的指標來衡量,考慮到服務(wù)不像實物商品那樣可以儲存,它的生產(chǎn)基本對應(yīng)著即時的消費需求,因此我們這里用服務(wù)業(yè)生產(chǎn)指數(shù)同比來衡量服務(wù)消費的變化。這個指標公布的時間比較短,2016年12月才開始有,但也能滿足我們的研究需要了。

新冠疫情把今年絕大部分的經(jīng)濟數(shù)據(jù)砸出了一個大坑,消費數(shù)據(jù)也是如此。為了方便觀察數(shù)據(jù)的波動,暫時先不考慮2020年的情況。

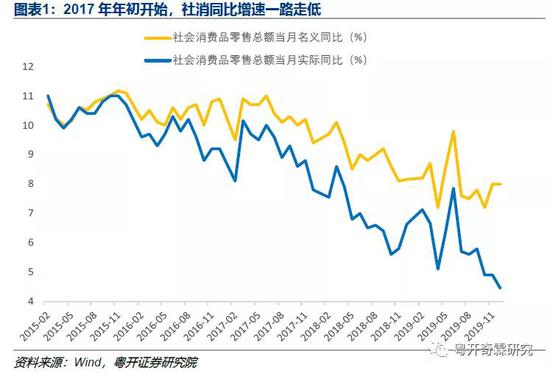

實物性商品消費方面,可以看到2017年年初開始,社會消費品零售總額名義增速就一路走低,剔除價格因素后,實際增速下滑得更快。

服務(wù)消費方面,也是這樣,只不過時間稍晚一點,2018年開始下滑的。

除了客觀的消費增速外,也有偏主觀的統(tǒng)計指標,顯示居民消費意愿在下滑。比如由國家統(tǒng)計局發(fā)布的月度指標——消費者信心指數(shù)消費意愿分項,也在2019年年初見頂。

2020年新冠疫情突如其來,慶幸的是在國內(nèi)得到了很快控制。隨著4月初武漢解除離鄂通道管制措施,國內(nèi)經(jīng)濟開始修復(fù),各個終端需求逐步好轉(zhuǎn)。相比于固定資產(chǎn)投資和出口,消費恢復(fù)的速度要慢得多,也是二季度GDP最主要的拖累。這一方面確實和出于對疫情的擔憂而減少在外消費有關(guān),但它也能說明居民的消費意愿并不強,畢竟很多商品消費是可以從線下轉(zhuǎn)到網(wǎng)上的,但我們并沒有看到實物商品網(wǎng)上零售的大幅回升,刨掉疫情造成的深“V”,最新數(shù)據(jù)實際上還處于有統(tǒng)計以來的低點。

種種跡象表明,2018年以來中國的消費并不強勁,并沒有出現(xiàn)之前預(yù)期的消費升級所帶來的消費增速回升。新冠疫情又讓消費變得更加乏力,目前還在拖累經(jīng)濟恢復(fù)。

2

M型社會和消費分級

日本趨勢專家大前研一在他的著作《M型社會:中產(chǎn)階級消失的危機與商機》里,描述了日本社會由原來以中產(chǎn)階級為主流,轉(zhuǎn)變?yōu)楦辉:拓毟F兩個極端,中產(chǎn)階級逐漸消失的事實。M型社會的兩端,正如啞鈴的兩端一樣,改變了市場商機和營銷法則,高端奢侈品和大眾化品牌,都成為眾多營銷者的關(guān)注對象。

除了日本外,美國、香港和臺灣等地,都已步入M型社會。在M型社會里,面向占社會少數(shù)的富人群體的奢侈品,以及面向占社會大多數(shù)的中低收入人群的大眾化品牌,都有自己的堅實擁躉。

其實最近幾年,中國消費在整體增速下滑的同時,也開始出現(xiàn)分化。

先來看房價和房租這對反映購買力分化的指標。中國購房時的高首付比例,對購房者的現(xiàn)金類資產(chǎn)規(guī)模有一定要求,尤其是在房價較高的一、二線城市。房價變動并不是一個很好的反映消費能力變化的指標,因為房價漲到一定水平的時候,會反過來壓制消費。但可以用它來衡量居民購買力,畢竟在付首付的時候,是需要拿出實實在在的錢的。

房租變化則可以反映租房者的購買力,盡管有很多特例,但從平均意義上講,購買人群擁有的資產(chǎn)規(guī)模要大于租房的人群。

數(shù)據(jù)顯示,2018年至今,各城市中住宅價格同比上漲城市的占比,要遠大于房租同比上漲城市的占比,前者多數(shù)月份在85%以上,而后者大部分時間都在30%以下。也就是說房價同比上漲的城市,要遠多于房租同比上漲的城市,不同資產(chǎn)規(guī)模人群的購買力出現(xiàn)了明顯分化。

購買力的分化,直接體現(xiàn)在消費上,一些高端消費品的表現(xiàn)好于這種消費品的整體。

一是看大件可選消費——汽車。2018年二季度至今,多數(shù)月份的汽車銷量同比是負增長的,市場各方對此也進行了很多討論。但是我們看到,相同時期以BBA,即奔馳、寶馬和奧迪衡量的豪華車銷量同比增速,大部分時間都在兩位數(shù),銷售情況要比汽車行業(yè)整體好得多。

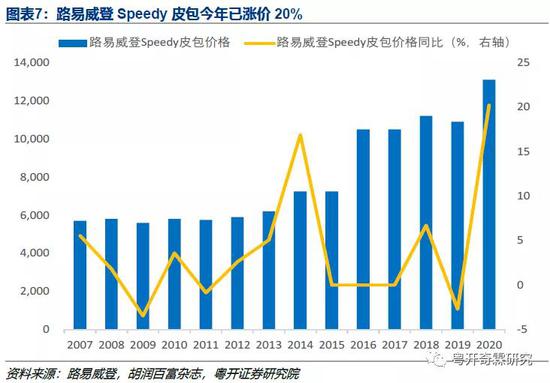

二是和整體消費低迷相對的是,皮包等奢侈品的價格今年逆勢大幅上漲,以LV、Chanel和Gucci為首的奢侈品牌掀起了漲價潮。根據(jù)胡潤百富雜志的統(tǒng)計,路易威登Speedy皮包2019年的價格為10900元,而各種型號的Speedy包最新價格在13100元左右,今年漲幅達到了20.2%。Chanel經(jīng)典款女包的年內(nèi)漲幅更大,達到了28.4%。

和高端消費品銷售火爆同時出現(xiàn)的是,一些以中低收入人群為客戶群體的品牌,近年也有較快發(fā)展。

一是拼多多的活躍買家數(shù),今年上半年增加了近1億人,二季度末達到近7億人。談到消費分化,必須要談到的一個企業(yè)是拼多多,它的崛起速度令人咂舌。盡管現(xiàn)在正逐步向高線城市攻城奪地,但它的客戶群體仍然以農(nóng)村和低線城市為主。

從活躍買家數(shù)看,連續(xù)五個季度增速在40%左右,有大量的新增買家開始使用拼多多。2019年年末時拼多多的活躍買家數(shù)為5.85億人,到了今年二季度末的時候就漲到了6.83億人。

根據(jù)拼多多的財報,2020年二季度時,單個活躍買家的年均消費額為1857元,同比增長27%。這個增速遠高于社會消費品零售總額的同比增速,以及實物商品網(wǎng)上零售額的同比增速,一部分消費開始被在拼多多上的網(wǎng)購所替代。

二是名創(chuàng)優(yōu)品在中國快速發(fā)展。如果說拼多多是大眾化消費在線上迅猛發(fā)展的代表,那么名創(chuàng)優(yōu)品則能說明,面向大眾的線下消費同樣發(fā)展迅速。名創(chuàng)優(yōu)品2013年進入中國,供應(yīng)鏈直接和頭部工廠合作,商品單價以10元-20元居多,最高不超高99元。在價格低廉的同時,保證商品的外觀和質(zhì)量,產(chǎn)品流轉(zhuǎn)和和更新周期快,每7天上一次新貨。

低價策略讓名創(chuàng)優(yōu)品迅速擴張。百度地圖搜索顯示,名創(chuàng)優(yōu)品全國門店數(shù)已達到1898家,其中四個一線城市最新的門店數(shù)分別為北京135家、上海124家、廣州124家和深圳97家。

一邊是高端消費品火爆,一邊是面向普通大眾的品牌或門店也迅速擴張。這反映了中國出現(xiàn)消費分化的事實,高端的和大眾化的品牌,都有自己的市場。

3

為什么會出現(xiàn)消費分級

消費是人的自主行為,在有消費能力的時候,自然會增加消費,對品質(zhì)也會有更高的追求。消費分級或者說消費分化,從根源上來講,就是居民的消費能力出現(xiàn)分層,一部分富裕群體有能力購買更多的奢侈品,而更多的人是去追求性價比,更加偏愛大眾化品牌。

一些長期的變量,比如儲蓄習(xí)慣、保障體系不健全等,這里就不討論了,因為這些長期變量是一致存在的,很難說它們會突然導(dǎo)致消費分級。這篇文章里,我們重點分析短期的變量,包括收入分配和資產(chǎn)差距的擴大,以及低資產(chǎn)人群的負債率更高這三個因素。

先來看收入分配差距的擴大。在經(jīng)濟高速增長的時候,各個群體,無論是企業(yè)家還是工人,都能搭上時代的列車,分得一杯羹,因為增量的盤子在做大。但是在經(jīng)濟增速放緩后,新增的蛋糕變小了,圍繞這部分蛋糕的競爭會變得激烈,結(jié)果自然是分化。這種競爭其實就是產(chǎn)生M型社會的根源,富者越富,窮者越窮。

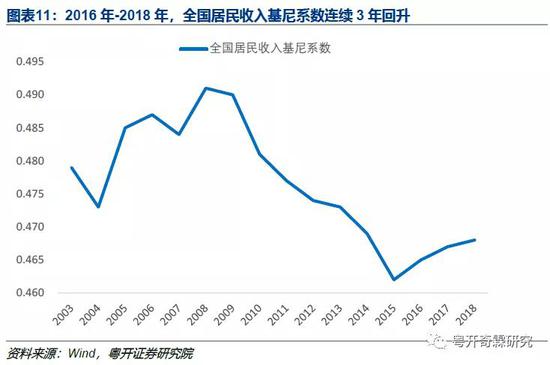

衡量收入分配的指標,一是基尼系數(shù)。2019年全國居民收入基尼系數(shù)還沒有公布,最新數(shù)據(jù)是2018年的,截至2018年,中國居民的基尼系數(shù)已經(jīng)連續(xù)3年回升。

二是居民收入中位數(shù)和平均數(shù)的比值。在一個收入分配比較均衡的國家或者地區(qū),居民收入的中位數(shù)和平均數(shù)差距不大。但是在一個收入分配不公平的國家,高收入群體會讓很多低收入人群感到“被平均”,中位數(shù)和平均數(shù)有差距。而且收入分配越不公平,兩者的差距越大,即中位數(shù)和平均數(shù)的比值越小。

我們看到,中國城鄉(xiāng)一體化住戶調(diào)查口徑的全國居民可支配收入,中位數(shù)和平均數(shù)的比值2016年以來整體在不斷下滑,反映了收入分配的差距在拉大。

再來看不同群體持有資產(chǎn)規(guī)模差距的擴大。相比于收入分配,資產(chǎn)分布不均等更為嚴重,富人群體持有的資產(chǎn)比例更高。

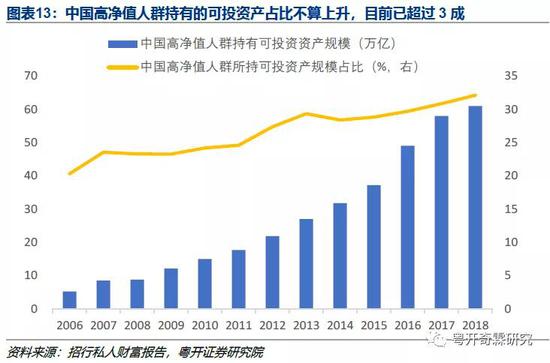

一是根據(jù)招商銀行的私人財富報告,可投資產(chǎn)超過1千萬的高凈值人群,從2006年的18.1萬人,增加到2018年的197萬人。這些高凈值人群持有的可投資產(chǎn)總規(guī)模,從2006年的5.2萬億,提高到2018年的61.0萬億,占全部個人持有的可投資產(chǎn)比例,同期從20.0%上升到32.0%。

二是根據(jù)中國人民銀行2020年4月發(fā)布的城鎮(zhèn)居民家庭資產(chǎn)負債調(diào)查結(jié)果,2019年中國城鎮(zhèn)居民家庭總資產(chǎn)均值為317.9萬元,中位數(shù)為163.0萬元。兩者相差154.9萬元,表明居民家庭的資產(chǎn)分布不均。

這個調(diào)查還顯示,資產(chǎn)規(guī)模最低的20%家庭,持有的資產(chǎn)僅占全部家庭資產(chǎn)的2.6%,而資產(chǎn)規(guī)模最高的20%家庭持有資產(chǎn)占比達到63.0%,其中資產(chǎn)規(guī)模最高的10%家庭持有資產(chǎn)占比達到了47.5%。

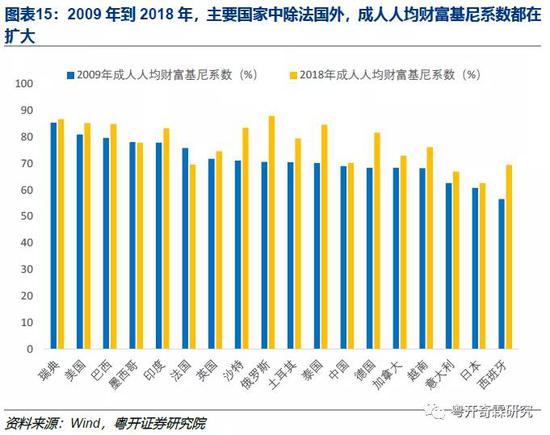

相比于收入,財富分化更大,也符合國際規(guī)律。2009年到2018年主要國家中除法國外,成人人均財富基尼系數(shù)都在提高。而且這些國家的成人人均財富基尼系數(shù)都在60%以上,遠高于收入基尼系數(shù),這意味著財富分化問題本身就比收入分化更嚴峻。

最后來看債務(wù)壓力。衡量居民部門的償債負擔,通常喜歡用居民杠桿率,即居民債務(wù)余額/GDP,但這個指標沒有充分考慮到GDP在各個國家內(nèi)部不同主體之間的分配,用債務(wù)余額/可支配收入更為客觀。中國以城鄉(xiāng)一體化住戶調(diào)查口徑的居民可支配收入,測算的這一償債指標,已高于美國、日本和法國。

從這個角度出發(fā),也就不難理解為什么近年中國的消費增速不斷下滑了,沉重的債務(wù)壓力,讓中國人不得不變得節(jié)省。

從結(jié)構(gòu)的視角來看居民債務(wù),可以發(fā)現(xiàn)資產(chǎn)越少的人,債務(wù)壓力越大。上文提到的中國人民銀行城鎮(zhèn)居民家庭資產(chǎn)負債調(diào)查結(jié)果顯示,資產(chǎn)規(guī)模越低,有負債家庭的資產(chǎn)負債率越高。

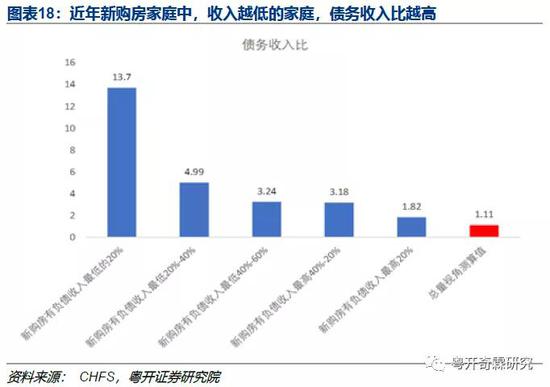

房貸是中國家庭的主要債務(wù)來源,西南財經(jīng)大學(xué)中國家庭金融調(diào)查與研究中心的調(diào)查顯示,2015-2017年新購房有負債的家庭中,收入越低的家庭,債務(wù)收入比越高。收入最低的20%家庭債務(wù)收入比為13.7,收入最高的20%家庭債務(wù)收入比也有1.8,都要比城鄉(xiāng)調(diào)查口徑下的2017年債務(wù)收入比1.1更高。

總結(jié)一下,經(jīng)濟增長放緩后,新增的蛋糕變小,圍繞這部分蛋糕的競爭加劇,結(jié)果自然是收入分化,而財富的分化會比收入分化更大。加上債務(wù)壓力更集中在低收入和低資產(chǎn)的人群手里,整個社會的消費能力呈現(xiàn)M型。少數(shù)富人群體有能力去消費更多的高端消費品和奢侈品,占社會絕大多數(shù)的中低收入人群追求性價比,大眾化的品牌也能得到青睞,整個社會消費升級和消費降級并存。

消費分級也有一定的政策含義。常用的物價指標CPI,衡量的主要是大眾消費品和服務(wù)的價格變化,最近兩年受豬肉的影響也很大,CPI反映貨幣購買力變化的能力是在不斷減弱的。

今年四季度CPI同比會繼續(xù)走低,核心CPI同比可能已經(jīng)觸底但不會有大的反彈壓力。如果只盯著CPI和核心CPI,而忽視了消費分級背景下,一些供給短缺而又符合消費升級方向的商品和服務(wù),比如優(yōu)質(zhì)的醫(yī)療和教育資源,以及一線城市房產(chǎn)在漲價的事實,可能會誤認為貨幣政策還有很大的寬松空間。貨幣政策應(yīng)該從更廣義的角度來考慮物價,在防風險、穩(wěn)增長和治通脹中平衡。

(本文作者介紹:粵開證券首席經(jīng)濟學(xué)家、研究院院長)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼