文/新浪財經意見領袖專欄作家 陶金

自8月6日重啟逆回購以來,央行8月已持續17個工作日進行逆回購操作,出手規模總計達2萬億元,凈投放超過5000億元。不過,銀行體系的流動性似乎還是偏緊。

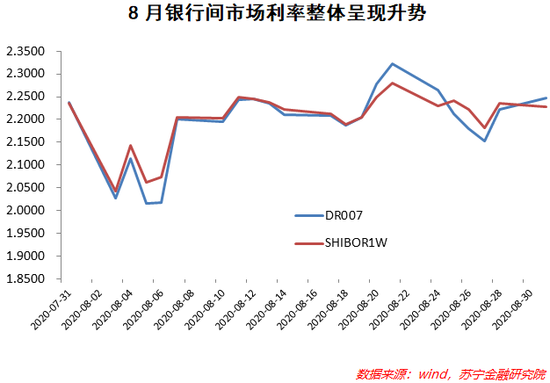

從DR007看,短端利率水平依然維持高位,并且還有所上升。到了8月底,DR007依然達到2.2468。SHIBOR也在8月維持高位,尤其是隔夜利率在8月底明顯上行。

會不會變相“加息”?

短期看,前期稅期高峰、國債和地方債供給持續,是銀行流動性趨緊的原因。為此,央行連續半個月進行逆回購,如此操作,可以說是相較5月份,央行重回了正常化的公開市場操作節奏。不過,我們認為,這樣的操作力度并沒有明顯地緩解銀行體系的流動性緊張局面,相反,很多中小銀行在銀行間市場的拆借環境依然偏緊。

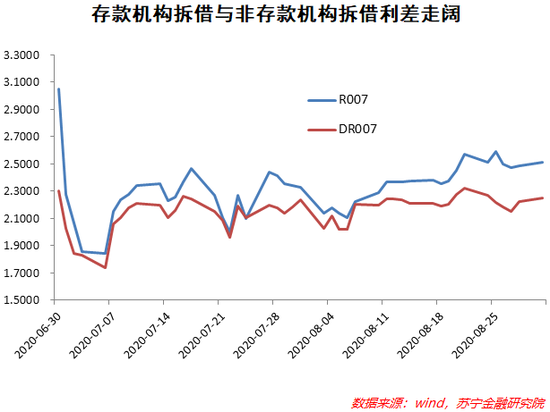

銀行間市場的資金成本抬升,導致非銀金融機構的資金成本水漲船高。存款機構拆借與非存款機構拆借利差走闊,DR007和R007之差在8月份明顯拉大。

值得關注的是,央行在8月21日、8月24日、8月25日連續3個工作日開展了14天逆回購,有市場觀點認為,這會重現2016年8月的情形,即通過“鎖短放長”,抬升資金利率,變相“加息”。事實真的是這樣嗎?

我們認為,變相加息的擔憂似乎并沒有必要。

首先,相較于2016年的7天逆回購凈回籠,8月的14天逆回購投放是在7天逆回購凈投放的基礎上的,這就很難證明是“鎖短”了。

其次,與2016年的偏緊貨幣政策不同,5月以來央行已經基本完成了對資金空轉套利現象的監管,短端利率也在持續上升,現在已經到了2019年末的水平,“鎖短”的必要性較小。

最后,信貸擴張不減的情況下,貨幣市場利率持續提高,有可能會對銀行短端負債管理造成額外壓力,因此短端利率的提高空間不大,更不存在加息的動力。

銀行缺錢的三點原因

下面問題來了:既然央行通過逆回購操作投放了很多錢,為何銀行還是這么缺錢?

主要是以下三個原因:

1、財政融資增加較多

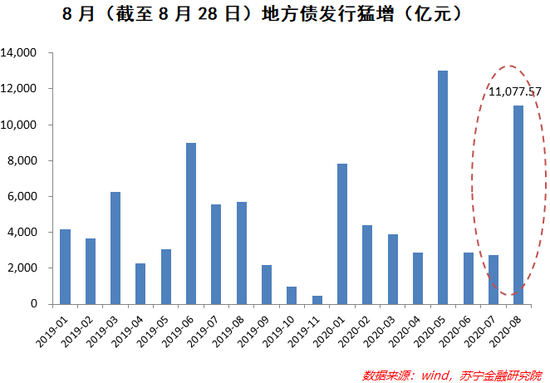

8月地方政府債供給壓力較大,特意給予市場更多的流動性支持,也同時滿足了銀行的需求,由此出現8月MLF超量續作。但面對較多的銀行投資債券資金的抽離,MLF的絕對規模仍然不足。而且,大行也是政府債券的重要資金來源,這種MLF和地方政府債券發行規模的差額直接反映在了大行的流動性收窄上。

從市場最活躍的3月期同業存單看,國有銀行和股份制銀行的8月發行利率中樞較4月分別大幅上行125基點和122基點,而同期城商行和農商行的發行利率中樞上行92-94基點,可見此輪流動性收緊首先是從大行開始的。

2、央行窗口指導

5月出現的隔夜利率低于央行再貼現和再貸款利率,導致銀行轉向貨幣市場拆借,而不向央行借款。這導致了央行臨時對大型銀行進行窗口指導,彼時大行拆出的資金急劇減少,市場流動性也在短時間內收緊,資金出現了大幅上行。而幾個月以來,這種窗口指導斷斷續續地出現,導致了資金成本在波動中繼續上行。

同時,中小銀行與大行也存在市場博弈,例如中小銀行在上午面對較高的利率,不愿意大量拆借,而是期待下午的資金利率能夠有所下降,但往往事與愿違,最終只能接受較高的價格。

總體來看,源自于大行的流動性收緊明顯波及到了中小行,進而對整體市場的影響更加深遠。

3、廣義流動性對狹義流動性的影響

在穩貨幣+寬信用(或者說當前情況是短期內緊貨幣+寬信用)的組合下,廣義流動性(實體經濟流動性)可能會對狹義流動性(銀行體系流動性)產生影響:

若實體經濟流動性擴張較快,資金更多進入到實體里去,同時,信貸擴張所派生的存款也會快速增加,這會增加銀行繳納的法定存款準備金,導致超額存款準備金減少,超儲率下降,銀行體系流動性緊張。

未來短端利率存在下降空間

我們判斷,銀行流動性已收緊到了一定程度,未來貨幣市場的寬松空間開始出現,因此短端利率也有下降的空間。

下降的空間主要源自于兩個因素,其中主要因素是銀行支持實體經濟的可持續性要求,次要因素是財政融資將有所收縮。

8月17日召開的國常會指出,今年以來,金融部門積極落實金融支持實體經濟政策措施,按照商業可持續原則,通過降低利率、減少收費、貸款延期還本付息等措施,前7個月已為市場主體減負8700多億元,對小微企業支持力度明顯加大。按照《政府工作報告》中要求的1.5萬億元的“讓利”規模,2020年剩下的4個月還有6300億元的銀行利潤等著被“砍掉”,這其中主要是息差的減少,也就是降低實體經濟融資成本。

金融支持實體經濟政策的目標在于通過提高融資可達性、降低融資成本來救助企業和提振市場需求,讓實體經濟獲得平穩復蘇。因此,一方面,需要擴張間接融資的信貸供給和直接融資規模,為實體經濟提供足量的信用支持,截至7月,金融機構各項貸款余額同比增速達到13%,比去年同期高0.4個百分點,1-7月企業債券融資達到3.57萬億元,幾乎是去年同期的2倍;另一方面,融資成本也顯著降低,6月金融機構人民幣貸款加權平均利率5.06%,比2019年末降低38個BP。

具體來看2020年以來2個季度的利率下降幅度的對比,可以發現一些端倪:一季度下降了36個BP,而二季度只下降了2個BP,背后的掣肘便是5月以來短端利率的抬升壓低了長端利率下降的空間。

對于廣大中小銀行,當前的短端利率還是有些高的,中小銀行的信貸業務拓展可能會增加短期負債管理的壓力。顯然,若央行想要繼續降低實體經濟融資成本,需要考慮短端的利率調整了。

次要因素是,盡管國債和地方債等財政融資的節奏在9月依然處于高峰期,但國債發行節奏會放緩,更重要的是財政凈支出將增加,這些將減少銀行流動性的掣肘,流動性會邊際上放松。

別指望降息了

最后,我們再預測一下降息的概率。

從本月逆回購操作節奏及利率不變這一情況來看(逆回購和MLF利率均未變),9月的LPR仍然沒有理由調降。

當然,背后是我們一直強調的實體經濟的結構性問題:當前經濟復蘇的結構性問題是工業復蘇快于服務業、生產快于需求、投資快于消費,在短期內不易通過調降廣譜利率的方法來解決,因此央行主動降息的必要性較小。

更進一步說,近期貨幣政策著重強調精準導向,未來貨幣政策主要聚焦于定向和結構性政策,尤其是針對小微、制造業企業的創新工具的發力值得期待,而這些都意味著廣譜利率的調降預期降低。

(本文作者介紹:蘇寧金融研究院高級研究員,經濟學博士,專注研究宏觀經濟、大類資產配置等領域)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。