文/意見領袖專欄作家 程實、王宇哲、高欣弘

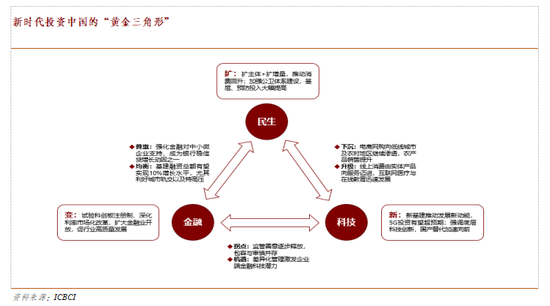

“牢騷太盛防腸斷,風物長宜放眼量” 。年初以來,在新冠疫情的沖擊下,全球主要經(jīng)濟體增速急劇滑落入負區(qū)間,金融市場也出現(xiàn)巨震,“情緒殺”和“盈利殺”接踵而至。短期看,疫情按下了暫停鍵,盡管市場在宏觀當局前所未有的救助行動下有所平復,但實體經(jīng)濟復蘇前景仍面臨較大不確定性。長期看,疫情也按下了快進鍵,在全球經(jīng)濟羸弱的大環(huán)境中,經(jīng)濟轉(zhuǎn)型充滿想象的新賽道脫穎而出,也為長線資本提供了逢低布局的結(jié)構性機遇。5月22日,中國政府工作報告在時隔近20年后首次沒有明確經(jīng)濟增長目標,而將政策關切進一步投射于民生、科技、金融領域。我們認為,在新的時代背景下,中國經(jīng)濟應對短期挑戰(zhàn)、迎來長期蛻變的發(fā)展路徑孕育出投資主線清晰的“黃金三角形”:大健康和大消費、新基建和先進制造、金融改革開放深化構成了三角形的頂點,而三條邊則對應于在線活動的下沉和升級、金融科技To B和To C的均衡發(fā)展、普惠金融和傳統(tǒng)基建的再平衡。

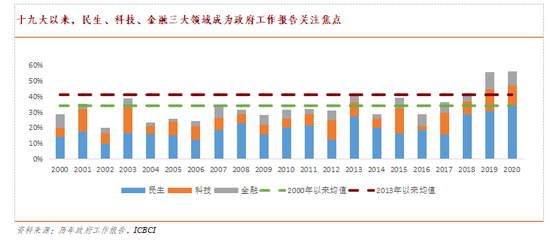

在新冠疫情沖擊下,一季度中國經(jīng)濟增速出現(xiàn)明顯下滑,且在歷史上缺乏同類型、等量級的可比經(jīng)驗。在此情形下,政府工作報告近20年來首次沒有明確經(jīng)濟增長目標,短期的“六穩(wěn)”和“六保”也成為兩會定調(diào)的全年經(jīng)濟工作重中之重。著眼未來,“民富國強”仍然是經(jīng)濟發(fā)展的主目標和主方向,而隨著中國經(jīng)濟由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,推動經(jīng)濟發(fā)展的根本要素也發(fā)生了系統(tǒng)性變化。本世紀以來,從兩會政府工作報告中當年任務的分類占比可以管窺不同時期經(jīng)濟發(fā)展階段性目標和抓手的變遷(詳見附圖)。絕對比重看,民生問題是兩會最重要的關注焦點,其在歷年政府工作報告任務占比近20%。相對比重看,十九大以來,民生、科技、金融三大領域任務總計占比均值達41%,明顯高于2000年以來的歷史均值34%,凸顯出政策關切的進一步聚焦。在2020年新冠疫情導致兩會歷史首次大幅延期的情況下,民生相關任務也達到了歷史最高的34%,對于科技、金融領域也出現(xiàn)了諸多新提法和新舉措。

資料來源:歷年政府工作報告,ICBCI

資料來源:歷年政府工作報告,ICBCI我們認為,在新的時代背景下,中國經(jīng)濟應對短期挑戰(zhàn)、迎來長期蛻變的發(fā)展路徑孕育出投資主線清晰的“黃金三角形“。在這個三角形中,三個頂點分別為民生(對應大健康和大消費)、科技(對應新基建和先進制造)、金融(對應金融改革開放深化),而三條邊則是以上三個頂點的彼此交互,民生科技對應于在線活動的下沉和升級,金融科技對應于To B和To C的均衡發(fā)展,民生金融對應于普惠金融的發(fā)力和基建分布的均衡(詳見附圖)。以要素市場化的進一步推進為驅(qū)動,以信息科技和產(chǎn)業(yè)互聯(lián)網(wǎng)為支撐,當下中國經(jīng)濟結(jié)構的轉(zhuǎn)型和升級將漸次惠及更為多元的參與主體,為下一個四十年的長周期繁榮奠定基調(diào)。

資料來源:ICBCI

資料來源:ICBCI民生優(yōu)先推動平衡而充分的發(fā)展,滿足日益增長的美好生活需要。消費和醫(yī)藥是本次政府工作報告中對于民生問題的核心關切。穩(wěn)定消費不僅對于疫情沖擊下托底經(jīng)濟至關重要,消費升級也通過擴展內(nèi)需對沖相對疲弱的外需。報告強調(diào)要穩(wěn)企業(yè)、保就業(yè),意味著保障居民收入成為穩(wěn)定消費的起點,而通過消費券等措施積極提升邊際消費傾向也助力提振行業(yè)。短期看,服務類和耐用品消費回暖將成為亮點,食品價格穩(wěn)定也將推動通脹率漸次下降。長期看,低線城市及農(nóng)村地區(qū)消費基礎設施和線上渠道的普及將繼續(xù)推動消費重心下沉趨勢,老舊小區(qū)改造、體育產(chǎn)業(yè)發(fā)展、新能源汽車推廣等政策也將催生結(jié)構性機會。疫情發(fā)生以來,醫(yī)療衛(wèi)生行業(yè)不僅事關防范疫情全局,更是成為保障和改善民生的重要抓手。政府工作報告強調(diào)要加強公共衛(wèi)生體系建設,也意味著行業(yè)重心逐漸從從“量”到“質(zhì)”、從“治”到“預”,行業(yè)整體進一步向好趨勢明顯。考慮到中國醫(yī)療衛(wèi)生相對支出不足、資源分配非均衡等特點,基層、預防投入有望大幅提高,互聯(lián)網(wǎng)醫(yī)療、醫(yī)保談判集采支付、鼓勵研發(fā)轉(zhuǎn)型等也是改善醫(yī)療科技性、補齊公共衛(wèi)生短板的關鍵,醫(yī)療器械、疫苗等子板塊將直接受益。

新基建領銜“兩新一重”建設,強化底層創(chuàng)新硬實力推動國產(chǎn)替代加速。本次政府工作報告中“新”是關鍵詞:一方面要增強發(fā)展新動能,重點支持既促消費民生又調(diào)結(jié)構增后勁的“兩新一重”建設,而新基建作為其中的第一新,其落腳點在于發(fā)展新一代信息網(wǎng)絡,拓展5G應用,激發(fā)新消費需求、助力產(chǎn)業(yè)升級;另一方面強調(diào)提高科技創(chuàng)新支撐能力和深入推進大眾創(chuàng)業(yè)萬眾創(chuàng)新,穩(wěn)定支持基礎研究和應用基礎研究,預期后續(xù)將有更多政策和資金支持落地,尤其在半導體等底層技術領域關鍵器件自主可控成為技術攻關的重點。2018年,中央經(jīng)濟工作會議就明確了新基建七大領域,而2020年4月發(fā)改委也確定了新基建三大內(nèi)容,即信息基礎設施、融合基礎設施、創(chuàng)新基礎設施。借此契機,以5G產(chǎn)業(yè)鏈為代表的投資機遇正在涌現(xiàn),特別在基建階段5G主設備廠商、模塊和器件類廠商將成為發(fā)展重點,加快支撐起物聯(lián)網(wǎng)和產(chǎn)業(yè)互聯(lián)網(wǎng)的運行框架,賦能傳統(tǒng)行業(yè)的智能升級。從全球價值鏈的新趨勢看,中國加速產(chǎn)業(yè)升級的下一步是以科創(chuàng)能力的提升跨越全球化的退潮,實現(xiàn)沿價值鏈上移和國產(chǎn)替代。國產(chǎn)化推進需要上中下游全面配合,形成一體化協(xié)作。以半導體產(chǎn)業(yè)為例,國產(chǎn)化進程將率先發(fā)力于當前的薄弱環(huán)節(jié),設備、制造、材料有望成為政策和資金重點支持的方向。

金融通過深化改革開放反哺實體經(jīng)濟,也受益于未來高質(zhì)量發(fā)展的持續(xù)紅利。近年來,中國金融開放蹄疾步穩(wěn),外資金融機構數(shù)目提升、股權占比不斷增加,也對內(nèi)部金融改革帶來了積極的“鯰魚效應”。適應于中國經(jīng)濟由高速增長向高質(zhì)量發(fā)展階段轉(zhuǎn)變的實際,金融改革開放既作為其中一環(huán)不斷深化,也回歸本源合理讓利實體經(jīng)濟和中小企業(yè)。從短期政策基調(diào)看,央行通過降準、再貸款等流動性投放積極引導貸款增長和利率下行,政府工作報告提出大型商業(yè)銀行普惠型小微企業(yè)貸款增速要高于40%、中小微企業(yè)貸款延期還本付息政策再度延期,近來支持銀行多渠道補充資本、資管新規(guī)過渡期延長等措施也在短期穩(wěn)增長的同時緩釋金融風險。間接融資方面,新的LPR報價機制打破了貸款利率的隱形下限,隨著利率市場化的繼續(xù)推進,凈息差將繼續(xù)收窄,金融機構與實體企業(yè)也會形成長期良性的共榮共生關系。直接融資方面,資本市場在改革和開放的雙重加持下迎來跨越式發(fā)展,不僅投資者結(jié)構不斷優(yōu)化、保險等長線資金配置約束松綁,以注冊制改革為核心配合多元退市機制也將更多金融資源導向?qū)嶓w經(jīng)濟的高效率領域,綜合實力強勁的頭部券商憑借投研、定價、風控等能力優(yōu)勢強者恒強。

疫情催化“互聯(lián)網(wǎng)+”固化為必需品,在線生活模式迎來加速發(fā)展新契機。4月9日,《關于構建更加完善的要素市場化配置體制機制的意見》發(fā)布,首次將數(shù)據(jù)與土地、勞動力、資本、技術并列為五大要素,標志著中國數(shù)字經(jīng)濟發(fā)展進入快車道。新冠疫情也固化了數(shù)字經(jīng)濟模式與日常生活的直接互動,在線辦公、教育、娛樂、醫(yī)療、餐飲等領域新一輪的消費紅利正在興起。隨著互聯(lián)網(wǎng)技術的發(fā)展以及政策的持續(xù)扶持,中國居民在線消費將延續(xù)兩大趨勢:一是電商網(wǎng)購重心下沉,尤其表現(xiàn)為低線城市和農(nóng)村地區(qū)的滲透率提升,同時農(nóng)產(chǎn)品的網(wǎng)絡銷售額也將在電商直播等新興業(yè)態(tài)的幫助下迅速提升。二是線上消費由實體產(chǎn)品向服務邁進,在線服務的滲透率逐步提升。其中,互聯(lián)網(wǎng)醫(yī)療的政策紅利有望推進線上“醫(yī)療+醫(yī)藥+醫(yī)保”的三醫(yī)聯(lián)動,提高醫(yī)療資源可及性;在線教育技術近年來進步明顯,在疫情期間也迅速成為中國學生最主要的學習渠道,線上線下融合(OMO)的教學模式將迎來加速發(fā)展。

金融與科技互相加成,存量進階、增量補缺開啟金融科技下半場。當前,金融科技正在迎來適度監(jiān)管、To B與To C并舉的良性競爭環(huán)境。其中,疫情的特殊場景提升了客戶需求與模式創(chuàng)新的適配程度,催生數(shù)字經(jīng)濟一次新的路徑跳躍,To C業(yè)務由流量紅利的爭奪進階為新生需求的挖掘。而B端對金融科技服務缺口仍然較大,一方面產(chǎn)業(yè)互聯(lián)網(wǎng)的蓬勃發(fā)展將催生大量的To B服務需求,另一方面普惠服務小微企業(yè)、激發(fā)實體經(jīng)濟活力需要供給側(cè)加碼。近來,金融科技的監(jiān)管基調(diào)也出現(xiàn)明顯變化,行業(yè)正從杜絕風險的強監(jiān)管時代,逐步邁向包容審慎的開放式監(jiān)管時代。總體上看,面向個人的金融科技生態(tài)格局已基本形成,占據(jù)綜合金融服務高點的頭部互聯(lián)網(wǎng)企業(yè)將進入業(yè)績兌現(xiàn)期,但DCEP發(fā)行后,以支付為重要入口的互聯(lián)網(wǎng)企業(yè)在數(shù)據(jù)商業(yè)化運用和盈利方面存在壓力。相較而言,企業(yè)的金融科技服務需求存在較大缺口,且兼具產(chǎn)業(yè)浪潮與監(jiān)管善意加持,因而發(fā)展?jié)摿^大,市場價值也有待重估。

穩(wěn)定經(jīng)濟有所為有所不為,傳統(tǒng)基建投資著眼于區(qū)域平衡和融資結(jié)構優(yōu)化。考慮到新冠疫情對于中國經(jīng)濟的顯著沖擊,政府工作報告明確了一系列的政策支持舉措。從政策方向看,重申“房住不炒”意味著房地產(chǎn)投資難以出現(xiàn)大幅反彈;從政策傳導看,減稅降費等措施拉動消費回升有一定時滯。因此,通過更加積極的財政政策及靈活適度的貨幣政策加大推動關鍵區(qū)域和特定領域的基礎設施建設成為短期對沖經(jīng)濟波動、長期提質(zhì)增效的關鍵抓手。優(yōu)化融資結(jié)構是基建投資可持續(xù)性的重要保障,政府工作報告提及的地方專項債及廣義財政赤字率上升有望帶動基建融資總額實現(xiàn)10%的增長,而基礎建設REITs試點啟動也有助于拓寬長期資金來源渠道。從重點投資方向看,受益于政府工作報告中提出鐵路建設資本金增加1000億元所帶來的杠桿效應,城市軌道交通投資空間有望進一步打開。從重點投資區(qū)域看,兩會前剛頒布了新時代推進西部大開發(fā)形成新格局的重要文件,以特高壓投資為支點的西電東送也有望成為逆周期調(diào)節(jié)的重要項目。

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張譯文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。