文/意見領袖專欄作家 梁中華、李俊

新冠疫情沖擊全球,本身就疲弱、債務水平較高的歐洲經濟面臨巨大的挑戰,意大利、西班牙的債務風險尤其顯著。歐元區各國經濟、債務狀況都差異很大,眾口難調,有統一的貨幣,卻沒有統一的財政,無法實現區域內資源的均衡調配,長期甚至存在解體的風險。

摘要

1、疫情沖擊:歐洲債務風險上升。受新冠疫情沖擊,歐洲經濟大幅受損,其中,意大利受損最為嚴重。其實,在疫情沖擊之前,歐洲各國早已負債累累,財政空間也相對有限。持續低迷的經濟疊加不斷擴張的債務,歐洲主權債務風險再度上升。

2、問題根源:沒有統一的財政。歐洲財政主權歸各國政府所有,盡管歐盟出臺多項措施維護財政紀律,但過去數年,財政紀律常常被破壞。同時,統一貨幣的歐洲難以掩蓋財政不統一的弊端,尤其是在經濟遭受沖擊時,財政和貨幣政策無法協同的弊端會被暴露并放大。而統一財政遲遲無法形成的關鍵或在于債務共擔的分歧。

3、哪些國家債務違約風險高?為援助經濟,歐洲貨幣和財政刺激措施在不斷升級,各國債務負擔將不斷加劇,尤其是意大利和西班牙等國。同時,2020年和2021年是歐洲主權債務償還的高峰期,其中,意大利和西班牙是主要債務到期國,而且經濟較差、債務負擔較重,其主權債務違約風險相對較高。歐元區各國經濟、債務狀況都差異很大,眾口難調,有統一的貨幣,卻沒有統一的財政,無法實現區域內資源的均衡調配,長期甚至存在解體的風險。

1

疫情沖擊:歐洲債務風險上升

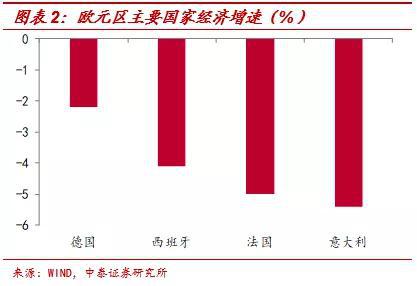

歐洲經濟大幅受損。在新冠疫情沖擊下,歐洲各國自3月中下旬開啟嚴格的防控措施,經濟大幅受損,歐元區一季度GDP環比下滑3.8%,創1995年有數據以來新低,同比也萎縮3.2%。從主要國家來看,德國、法國、西班牙和意大利均受損,而這四個國家占歐元區的經濟總量高達75%。其中,意大利經濟受損最為嚴重,一季度GDP同比下滑5.4%;法國次之,下滑5%,創歷史新低。

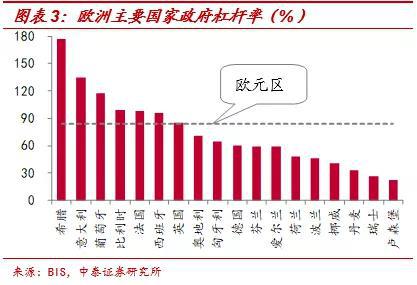

多國政府早已負債累累。疫情沖擊之前,歐元區多國政府債務負擔較重,據BIS統計,截止2019年歐元區政府杠桿率高達84%,而希臘、意大利、葡萄牙等國政府杠桿率均超過歐元區。其中,希臘最高,一度超過180%。

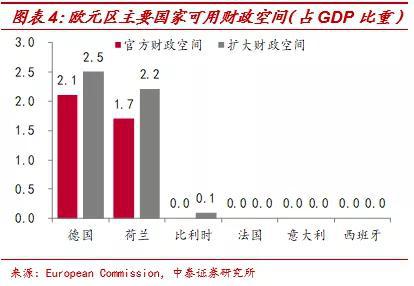

與此同時,各國財政空間也相對有限。根據歐盟委員會測算(2019),歐元區主要國家中,僅德國和荷蘭在規則范圍內有一定的財政空間,歐元區的財政自由度將難以應對經濟的持續低迷。

主權債務風險上升。持續低迷的經濟疊加不斷擴張的債務規模,歐洲主權債務風險開始大幅上升。4月28日,惠譽將意大利主權債務評級由BBB下調為BBB-,與“垃圾級”僅一步之遙。同時,疫情以來,歐洲主要國家主權債務CDS利差均呈現走闊的趨勢。其中,希臘走闊了近150BP;其次為意大利,也走闊114BP。

在整體經濟將陷入衰退,主權債務風險加劇的背景下,部分歐洲國家再度呼吁發行歐洲共同債券,然而財政保守國堅決反對。那么,問題背后的根源是什么呢?

2

問題根源:沒有統一的財政

財政不統一,財政紀律難以維護。雖然歐洲形成了統一的貨幣聯盟,但財政主權仍歸各國政府所有。為維護財政紀律,歐盟出臺了多項措施,如在《穩定與增長公約》中要求成員國政府赤字率不得超過3%、政府杠桿率不得超過60%等,否則要受懲罰;在《馬斯特里赫特條約》中的“不救助條款”規定歐央行和成員國央行不得向問題國直接購買債券等。但由于各國經濟、政治、文化和法律等方面的差異,財政紀律常常被破壞。如在次貸危機和歐債危機之前,多次出現國家年度赤字率在3%以上的情形,也包括德國和法國等在內。

財政、貨幣無法協同的問題往往在經濟出現問題時暴露。由于歐洲各國執行統一的貨幣政策,在整體經濟相對良好時,財政、貨幣無法協同的問題尚不明顯。而一旦經濟遭受沖擊,問題國往往只能依靠加大財政刺激來援助經濟,一方面,這將面臨歐盟相關條款的制約;另一方面,政府債務負擔加劇,使得問題國償債能力下降,將引發主權債務風險,財政和貨幣政策無法協同的弊端將被暴露出來。比如08年金融危機時期以及11年歐債危機時期。

索羅斯方案能實現?關于歐洲債務危機問題,索羅斯曾在2011年提出一個方案,其中一個關鍵環節就是建立歐洲財政部,通過財政部發行全歐債來解決主權債務危機問題,畢竟全歐債比個別國家的國債信用高得多。

其實,在上一輪歐債危機時,歐洲財政部已有雛形,如歐盟成立的歐洲金融穩定機制(EFSM)、歐洲金融穩定基金(EFSF)以及歐洲穩定機制(ESM)等,但這些都無法實現財政部的功能。而且,問題國也不愿意申請ESM,因為存在“污點效應”以及事后將面臨歐盟嚴格的監管,這也是為何在前期意大利一直拒絕ESM,并與其他9國呼吁發行共同債券。

歐洲財政部遲遲無法成立的關鍵在于債務共擔分歧。如果成立歐洲財政部則將面臨共同征稅的問題,歐洲財政穩健國反對為其他國家債務問題買單,認為會破壞自身財政平衡,而且德國等國家法律也禁止無限制地承擔他國債務,這也是歐洲共同債券無法發行的關鍵因素。

例如,5月19日德法支持歐盟成立規模5000億歐元的復蘇基金,通過歐盟委員會發債的方式幫助疫情嚴重國,但由于受援助的國家未來不需要還款,奧地利、丹麥、瑞典等國強烈反對共同承擔債務,這一方案或再度擱淺。

那么,在疫情沖擊下,各國無法協同財政政策和貨幣政策的背景下,哪些國家將面臨更大的違約風險呢?

3

哪些國家債務違約風險高

經濟短期難以恢復。盡管,歐洲各國自5月開始陸續解除隔離,但經濟暫停容易、啟動難,當前各國復工復產進度較慢,疫情對經濟的沖擊短期難以修復。據歐盟5月最新預測,2020年歐元區經濟增速將下跌7.7%,遠超08金融危機時期的跌幅(-4.4%)。其中,跌幅最大的為希臘(-9.7%)、意大利(-9.5%)以及西班牙(-9.4%)等國。

貨幣政策持續寬松,債務負擔將加劇。為援助受疫情沖擊的經濟,歐元區不斷升級貨幣寬松政策,據惠譽預測,2020年歐央行資產負債表將擴張至6萬億歐元,擴表近30%。同時,各國也推出多項財政刺激政策,據歐盟5月最新預測,2020年歐元區公共債務占GDP的比重將從2019年的86%大幅上行至102.7%,赤字率也將從2019年的0.6%上升到8.5%。其中,赤字率最高的是意大利(-11.1%)、英國(-10.5%)以及西班牙(-10.1%)等國。

盡管歐盟宣布不會對赤字率超過3%的國家執行超額赤字程序,但多數債務嚴重國在上一輪歐債危機后,債務問題就一直為“紅燈”狀態,此次沖擊后,債務負擔將更重。

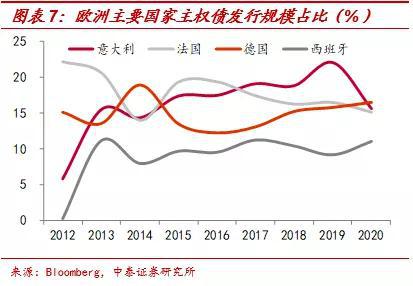

意大利和西班牙債務違約風險較高。從未來5年來看,2020年和2021年是歐洲主權債務償還的高峰期,2020年5月-12月累計到期1.78萬億美元、2021年累計到期1.82萬億美元,合計占總未償還規模的22%。其中,2020年7月到期規模最高,達5489億美元,占全年的30.8%。

進一步來看,2020年-2021年德國、意大利和法國主權債到期規模最高,占總量比重均超過15%;英國和西班牙也相對較高,占總量比重均超過10%。綜合各國經濟狀況以及債務負擔來看,意大利和西班牙在未來債務違約風險相對較高。截止5月21日,意大利和西班牙主權債CDS利差較疫情前上升114BP和64BP;同時,意大利和西班牙與德國的10年期國債利差也大幅走闊至209BP和115BP。

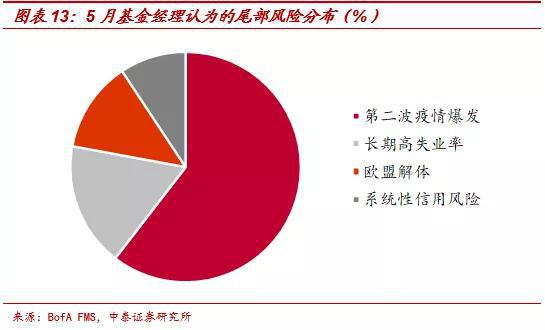

歐元區未來或有解體風險。疫情的沖擊,不僅僅是對歐洲經濟的沖擊,也是對歐洲一體化的再度考驗。在全球經貿陷入低迷、貧富分化加劇的背景下,歐洲各國經濟政治問題將更加復雜化、矛盾或更加激化,歐盟或面臨解體風險,這在歷史上也多有先例。據美銀美林最新基金經理調查 (FMS) 顯示,52%的基金經理認為“第二波疫情爆發”是當前最大的尾部風險,其次為長期高失業率(15%),第三為歐盟解體(11%)。

風險提示:新冠疫情,經濟下行,政策變動。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。