文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 薛洪言

事實(shí)上,2008年金融危機(jī)之后,美國(guó)居民負(fù)債已經(jīng)再創(chuàng)新高,如皮凱蒂所言,中下層的購(gòu)買(mǎi)力要靠借貸維系。金融危機(jī)在根子上都是債務(wù)危機(jī),債務(wù)負(fù)擔(dān)加重、不平等加劇,一直在慢慢侵蝕著美國(guó)實(shí)體經(jīng)濟(jì)的活力。和2008年之后的歐盟一樣,一旦實(shí)體經(jīng)濟(jì)存在根本性問(wèn)題,放水刺激也無(wú)能為力。

新冠疫情全球爆發(fā)以來(lái),美股連續(xù)數(shù)次熔斷,美聯(lián)儲(chǔ)更是推出諸如利率降至為零、向市場(chǎng)注入近萬(wàn)億流動(dòng)性等“暴力”救市政策。很多人驚詫于美聯(lián)儲(chǔ)一次性打光了所有子彈,其實(shí),這就是美聯(lián)儲(chǔ)的風(fēng)格。

美聯(lián)儲(chǔ)前主席伯南克自稱大蕭條迷,認(rèn)為解釋大蕭條是宏觀經(jīng)濟(jì)學(xué)的圣杯。那他是如何解釋大蕭條的呢?伯南克認(rèn)為,20世紀(jì)30年代,危機(jī)之所以惡化為大蕭條,錯(cuò)在兩個(gè)傳導(dǎo)機(jī)制出了問(wèn)題:一是金本位制度下,央行沒(méi)能及時(shí)向金融機(jī)構(gòu)提供充足流動(dòng)性,導(dǎo)致近萬(wàn)家銀行遭擠兌倒閉;二是銀行業(yè)倒閉潮和恐慌惜貸,堵塞了正常的信貸機(jī)制,資金無(wú)法傳導(dǎo)給企業(yè),加劇經(jīng)濟(jì)崩潰。

伯南克認(rèn)為,緩解金融恐慌的最佳方式就是為那些缺乏資金的機(jī)構(gòu)提供流動(dòng)性。2008年,伯南克是這么做的;這一次,面對(duì)新冠疫情沖擊,美聯(lián)儲(chǔ)第一時(shí)間釋放天量流動(dòng)性,也是這么做的。只是這一次,美聯(lián)儲(chǔ)可能不靈了。

“有形之手”戰(zhàn)勝“無(wú)形之手”:刺激成主流

凱恩斯曾說(shuō)過(guò),“每當(dāng)你存下5個(gè)先令,一個(gè)工人便會(huì)丟掉工作”。這句話體現(xiàn)了典型的凱恩斯主義哲學(xué)。

儲(chǔ)蓄不好嗎?經(jīng)濟(jì)衰退時(shí)是這樣。

凱恩斯認(rèn)為,衰退發(fā)生后,消費(fèi)者緊衣縮食、企業(yè)家減少投資、銀行謹(jǐn)慎放貸,這些“理性行為”只會(huì)加劇衰退,造成有效需求不足,企業(yè)破產(chǎn)、工人失業(yè),陷入惡性循環(huán)。除非政府推出刺激政策——減稅降費(fèi)、擴(kuò)大財(cái)政支出、降息、貨幣放水——擴(kuò)大有效需求,經(jīng)濟(jì)才能走出衰退。

在凱恩斯所處的時(shí)代,主流經(jīng)濟(jì)學(xué)(后被稱作古典經(jīng)濟(jì)學(xué))信奉市場(chǎng)經(jīng)濟(jì),強(qiáng)調(diào)不干預(yù),認(rèn)為市場(chǎng)自動(dòng)調(diào)節(jié)下,衰退會(huì)很快過(guò)去。但20世紀(jì)30年代之后,強(qiáng)調(diào)政府干預(yù)的凱恩斯主義很快成為主流,古典學(xué)派被冷落一旁。

因?yàn)榇笫挆l期間,人們發(fā)現(xiàn)古典經(jīng)濟(jì)學(xué)派那一套似乎沒(méi)有效果——蕭條曠日持久,而不是在市場(chǎng)調(diào)節(jié)下快速出清;失業(yè)廣泛存在,古典學(xué)派口中的“充分就業(yè)”難覓蹤影。

其實(shí),圍繞大蕭條里的種種問(wèn)題,古典學(xué)派和凱恩斯主義都能自圓其說(shuō),但后來(lái)經(jīng)濟(jì)學(xué)界和主要國(guó)家卻普遍選擇了凱恩斯主義,為什么呢?從兩派對(duì)待失業(yè)的不同解讀上可見(jiàn)一斑。

失業(yè)率高企是經(jīng)濟(jì)復(fù)蘇的重要攔路虎,這一點(diǎn),古典學(xué)派和凱恩斯主義都認(rèn)可,但兩派給出了不同的解決思路:古典學(xué)派認(rèn)為失業(yè)高企是“政府干預(yù)的鍋”,只要政府停止干預(yù),讓工資自由下墜,就能實(shí)現(xiàn)充分就業(yè);凱恩斯學(xué)派認(rèn)為,工資存在剛性,政府應(yīng)加大干預(yù)力度,擴(kuò)大基建,為失業(yè)者創(chuàng)造新的工作崗位,以實(shí)現(xiàn)充分就業(yè)。

古典學(xué)派在現(xiàn)實(shí)中碰壁,因?yàn)樗麄儼压べY調(diào)整當(dāng)成了簡(jiǎn)單的經(jīng)濟(jì)問(wèn)題,把勞動(dòng)力當(dāng)成了一般生產(chǎn)要素。問(wèn)題是,勞動(dòng)力背后是活生生的人,工資也不僅僅是要素價(jià)格問(wèn)題,這背后,還是社會(huì)問(wèn)題和政治問(wèn)題,工資從來(lái)就不是可以自由調(diào)整的。

就如《21世紀(jì)資本論》作者、法國(guó)經(jīng)濟(jì)學(xué)家托馬斯·皮凱蒂所言:

“與其他市場(chǎng)相比,勞動(dòng)力市場(chǎng)在更大程度上不是一個(gè)全部由自然不變的機(jī)制和生硬的技術(shù)力量決定的抽象數(shù)學(xué)概念,而是一個(gè)建立在具體規(guī)則和妥協(xié)基礎(chǔ)上的社會(huì)性架構(gòu)。”

理論要指導(dǎo)實(shí)踐,就必須承認(rèn)勞動(dòng)力市場(chǎng)的特殊性。否則,即便理論在數(shù)學(xué)模型里邏輯自洽,卻于現(xiàn)實(shí)無(wú)益。在這一點(diǎn)上,凱恩斯承認(rèn)工資剛性,受到主流經(jīng)濟(jì)學(xué)家的追捧。

工資剛性,佐證了市場(chǎng)失靈;凱恩斯主義認(rèn)為危機(jī)之下,還有一個(gè)市場(chǎng)失靈——流動(dòng)性陷阱,也就是利率失靈,指由于市場(chǎng)情緒極度悲觀,降低利率并不能有效刺激消費(fèi)和投資。所以,盡管凱恩斯主義的政策工具包括貨幣政策和財(cái)政政策,但大體上更青睞于財(cái)政政策——減稅降費(fèi)、擴(kuò)大財(cái)政支出等,因?yàn)樨?cái)政政策直接有效,不受流動(dòng)性陷阱制約。

20世紀(jì)30年代-60年代,凱恩斯主義迎來(lái)“黃金期”。1946年,美國(guó)通過(guò)一項(xiàng)法案,強(qiáng)調(diào)“政府有責(zé)任保持經(jīng)濟(jì)增長(zhǎng),并且創(chuàng)造足夠的就業(yè)崗位”。20世紀(jì)60年代,肯尼迪政府全面采納凱恩斯主義,推出了龐大的減稅方案,據(jù)悉,減稅計(jì)劃令消費(fèi)者每天可以多花2500萬(wàn)美元。

滯漲來(lái)襲:刺激政策的第一次失靈

進(jìn)入70年代,強(qiáng)調(diào)刺激的凱恩斯主義卻受到廣泛質(zhì)疑,因?yàn)闇泚?lái)了。

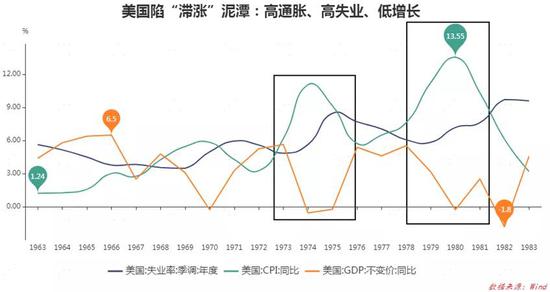

所謂滯脹,是指增長(zhǎng)停滯+通貨膨脹并存的現(xiàn)象,這種怪異的組合讓當(dāng)時(shí)的經(jīng)濟(jì)學(xué)家大呼“活久見(jiàn)”。

根據(jù)凱恩斯的理論,政府?dāng)U大開(kāi)支刺激經(jīng)濟(jì),以一定的通貨膨脹為代價(jià),總是能降低失業(yè)、提振經(jīng)濟(jì),通貨膨脹與失業(yè)率的這種反向運(yùn)動(dòng),被總結(jié)為“菲利普斯曲線”。

但20世紀(jì)70年代之后,菲利普斯曲線失靈,高通脹與高失業(yè)并存,高通脹與低增長(zhǎng)并存。如1975年,美國(guó)失業(yè)率8.47%,通貨膨脹9.14%,GDP增速-0.21%;1980年,通貨膨脹高達(dá)13.55%,GDP增長(zhǎng)-0.26%。這段時(shí)期,人們承受著失業(yè)與通脹的雙重打擊,凱恩斯的刺激政策失靈了。

對(duì)滯漲的反思,動(dòng)搖了凱恩斯主義的權(quán)威;對(duì)滯漲的解讀,催生了新的經(jīng)濟(jì)學(xué)派。

以米爾頓·弗里德曼為代表的貨幣主義學(xué)派打響了第一槍。早在20世紀(jì)60年代中期,弗里德曼就開(kāi)始批評(píng)貨幣寬松政策,在他看來(lái),貨幣刺激短期有效,長(zhǎng)期無(wú)效,在經(jīng)濟(jì)學(xué)中稱之為“貨幣中性”,即中長(zhǎng)期看,貨幣本身作為交易媒介,貨幣供應(yīng)的多少只影響價(jià)格,對(duì)實(shí)際產(chǎn)出和實(shí)際增長(zhǎng)的影響是中性的。

對(duì)此,弗里德曼做過(guò)一個(gè)比喻:

“提高通貨膨脹率就好比吃糖:你吃了一塊糖,在短期內(nèi)它能給你充沛的能量,但過(guò)了一段時(shí)間,它只會(huì)讓你發(fā)胖。”

因?yàn)樨泿糯碳ざ唐谟行В源碳ふ叨唐趦?nèi)用一下是有效果的,能促進(jìn)經(jīng)濟(jì)增長(zhǎng);因?yàn)樨泿砰L(zhǎng)期中性,所以一旦長(zhǎng)期刺激,天量貨幣只會(huì)帶來(lái)通貨膨脹,對(duì)促進(jìn)增長(zhǎng)、降低失業(yè)率無(wú)益,自然會(huì)產(chǎn)生“滯漲”。據(jù)此,弗里德曼提出了那句名言,“通貨膨脹無(wú)論何時(shí)何地都是一個(gè)貨幣現(xiàn)象”。

羅伯特?盧卡斯在弗里德曼的基礎(chǔ)上向凱恩斯主義打響第二槍,認(rèn)為貨幣刺激在短期也是無(wú)效的。以盧卡斯為代表的理性預(yù)期學(xué)派認(rèn)為,既然人們預(yù)期貨幣政策中長(zhǎng)期是無(wú)效的,會(huì)據(jù)此改變短期行為,導(dǎo)致貨幣刺激在短期內(nèi)也是無(wú)效的。就比如人們預(yù)期股價(jià)在10天后會(huì)大跌,理性投資人當(dāng)天就會(huì)選擇賣(mài)出,從而導(dǎo)致股價(jià)當(dāng)天就會(huì)下跌。

為對(duì)付通貨膨脹,上個(gè)世紀(jì)70年代末,時(shí)任美聯(lián)儲(chǔ)主席保羅·沃爾克大幅提高利率,以冷卻經(jīng)濟(jì)和推高失業(yè)率為代價(jià),終于把通脹降了下來(lái)(三年時(shí)間內(nèi)從12%~13%降至3%)。當(dāng)時(shí),30年期住房抵押貸款高達(dá)18.5%,很多民眾寄信美聯(lián)儲(chǔ),或指責(zé)其“破壞建設(shè)”,或懇請(qǐng)其“救救農(nóng)民”。保羅·沃爾克是個(gè)強(qiáng)硬派,仍然一心抗通脹,好在,通脹總算過(guò)去了。

對(duì)于滯漲,后來(lái)美聯(lián)儲(chǔ)也做了反思。20世紀(jì)70年代擔(dān)任美聯(lián)儲(chǔ)主席的阿瑟?伯恩斯曾反思稱:“在一個(gè)快速發(fā)展的世界里,犯錯(cuò)誤的概率是很高的。”

對(duì)于這句話,伯南克這么解讀:

“二戰(zhàn)和大蕭條結(jié)束后,隨著經(jīng)濟(jì)的繁榮,經(jīng)濟(jì)學(xué)家和政策制定者對(duì)于保持經(jīng)濟(jì)平穩(wěn)發(fā)展有些過(guò)于自信了”。

此話不虛。一旦我們忘記了謙虛,現(xiàn)實(shí)就會(huì)給你上一課。

1986-2007年,美國(guó)經(jīng)濟(jì)重新迎來(lái)高增長(zhǎng)、低通脹的繁榮時(shí)代,長(zhǎng)期的繁榮讓大家忘記了教訓(xùn)和謙虛,于是,2008年金融危機(jī)來(lái)了。

2008年金融危機(jī):美聯(lián)儲(chǔ)的功與過(guò)

1987年,保羅·沃爾克卸任,艾倫·格林斯潘繼任美聯(lián)儲(chǔ)主席,并一直干到2006年。這段時(shí)間美國(guó)經(jīng)濟(jì)偶有波動(dòng),但整體保持穩(wěn)定,再次步入黃金期,格林斯潘因此收獲了廣泛贊譽(yù),被媒體譽(yù)為“金融之神”。

對(duì)于這段時(shí)間美國(guó)經(jīng)濟(jì)的黃金期,有多種解釋,有人歸功于貨幣政策,有人歸功于科技創(chuàng)新與產(chǎn)業(yè)升級(jí),也有人歸功于好運(yùn)氣。無(wú)論如何,樂(lè)觀情緒開(kāi)始滋生,“金融穩(wěn)定政策在這一時(shí)期顯得不那么重要了”(伯南克語(yǔ))。

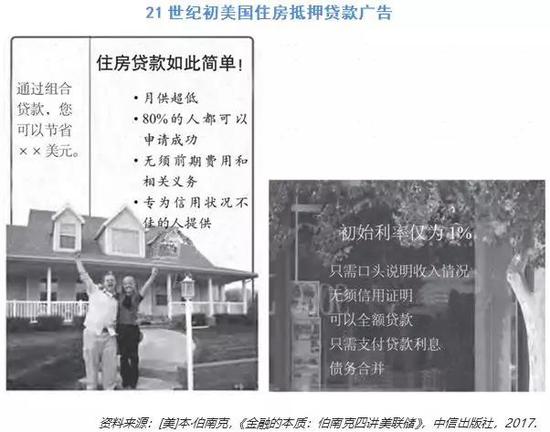

經(jīng)濟(jì)中彌漫著樂(lè)觀情緒,先是催生了20世紀(jì)90年代的互聯(lián)網(wǎng)泡沫,繼而是21世紀(jì)前十年的房貸泡沫。2000年之前,美國(guó)住房貸款是穩(wěn)健的,除了10%以上的首付款,購(gòu)房者還需出示詳盡的財(cái)產(chǎn)收入證明,即便批貸,額度一般也不超過(guò)借款人年收入的5倍。

2001年,美國(guó)因互聯(lián)網(wǎng)泡沫破滅陷入短暫衰退,美聯(lián)儲(chǔ)降息刺激,一年之內(nèi)將聯(lián)邦基金目標(biāo)利率由6.5%降至1.75%。降息鞏固了房?jī)r(jià)持續(xù)上漲的神話,金融機(jī)構(gòu)開(kāi)始降低房貸準(zhǔn)入門(mén)檻,低首付甚至零首付、低至1%的利率、不需要財(cái)產(chǎn)或收入證明,大量的低收入群體進(jìn)入市場(chǎng)。這些次級(jí)貸款經(jīng)由兩房(房地美和房利美)的證券化分散到全球金融體系,為2008年全球金融危機(jī)埋下伏筆。

刺激增長(zhǎng)的目標(biāo)達(dá)成后,2004年起,美聯(lián)儲(chǔ)開(kāi)始將利率恢復(fù)常態(tài),升息周期來(lái)臨,為抑制通脹,卻刺破了房?jī)r(jià)泡沫。

2006年起,房?jī)r(jià)開(kāi)始下跌,只漲不跌的神話破滅,很多貸款買(mǎi)房的人發(fā)現(xiàn)自己成了“負(fù)翁”,資不抵債,逾期開(kāi)始增多,風(fēng)險(xiǎn)借由證券化鏈條傳遞給整個(gè)金融體系。疊加金融體系自身存在的一系列漏洞,次貸危機(jī)最終演變成全球金融危機(jī)。

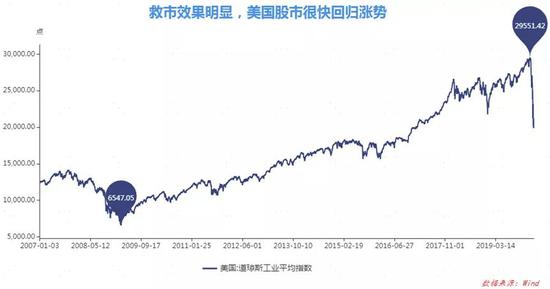

危機(jī)發(fā)生后,美聯(lián)儲(chǔ)主席、“大蕭條”專家伯南克出手不凡,不負(fù)眾望。2008年一年之內(nèi),將聯(lián)邦基金利率由5.25%降至0-0.25%,之后又分別于2009年3月和2010年11月推出兩輪量化寬松(大規(guī)模資產(chǎn)購(gòu)買(mǎi)計(jì)劃LSAPs),向市場(chǎng)注入2萬(wàn)億美元。效果很明顯,2009年1月,美國(guó)經(jīng)濟(jì)觸底回升(美聯(lián)儲(chǔ)的結(jié)論),3月,股市自最低點(diǎn)回升,開(kāi)啟了長(zhǎng)達(dá)十年的長(zhǎng)牛。

2008年金融危機(jī),引發(fā)了廣泛的反思;市場(chǎng)普遍歸咎于美聯(lián)儲(chǔ)失敗的調(diào)控政策,2001年開(kāi)啟的降息周期和2004年開(kāi)啟的加息周期,先刺激泡沫后刺破泡沫;從伯南克自身的反思看,他主要?dú)w咎于金融體系的貪婪、會(huì)計(jì)規(guī)則的失效以及分業(yè)監(jiān)管的漏洞,至于美聯(lián)儲(chǔ),錯(cuò)在過(guò)度關(guān)注經(jīng)濟(jì)穩(wěn)定而忽略了金融穩(wěn)定,并非大錯(cuò)。

不過(guò),既然美聯(lián)儲(chǔ)很快推動(dòng)美國(guó)經(jīng)濟(jì)走出危機(jī),美聯(lián)儲(chǔ)也再一次成為拯救市場(chǎng)的英雄。雖然理論界依舊不乏批評(píng),市場(chǎng)對(duì)于美聯(lián)儲(chǔ)卻越來(lái)越“神化”了。

這一次,美聯(lián)儲(chǔ)也不靈了

新冠疫情全球蔓延以來(lái),美股連續(xù)數(shù)次熔斷,美聯(lián)儲(chǔ)再次祭出“暴力救市”工具。與2008年比,同樣的藥方,還會(huì)有同樣的好結(jié)果嗎?

不會(huì)!

不妨想一下,2008年金融危機(jī)后,美國(guó)和歐洲也是同樣的藥方,為何美國(guó)很快恢復(fù)增長(zhǎng),而歐洲卻一直萎靡不振呢?

因?yàn)樨泿耪卟皇侨f(wàn)能的。貨幣政策能解決金融市場(chǎng)的流動(dòng)性危機(jī),卻無(wú)法根治實(shí)體經(jīng)濟(jì)的問(wèn)題,一如弗里德曼在解釋滯漲時(shí)所說(shuō),長(zhǎng)期來(lái)看,貨幣是中性的。

2008年危機(jī),于美國(guó)而言,是金融危機(jī),金融體系流動(dòng)性枯竭導(dǎo)致恐慌蔓延,實(shí)體經(jīng)濟(jì)并無(wú)大問(wèn)題,所以能快速恢復(fù);于歐洲而言,是金融危機(jī)嵌套經(jīng)濟(jì)問(wèn)題,長(zhǎng)期產(chǎn)業(yè)空心化、經(jīng)濟(jì)活力不足,一經(jīng)打擊,一蹶不振。好比一個(gè)中年人和一個(gè)老年人,患同樣的病、吃同樣的藥,一個(gè)快速恢復(fù),一個(gè)久病不起。

這一次新冠疫情,沖擊的不是金融體系,而是實(shí)體經(jīng)濟(jì),會(huì)讓經(jīng)濟(jì)停擺、暫時(shí)冰封;考驗(yàn)的也并非美聯(lián)儲(chǔ)的救市水平,而是美國(guó)的社會(huì)治理能力。股市暴跌,不過(guò)是對(duì)這種沖擊做了提前反應(yīng);股市持續(xù)暴跌,不是對(duì)美聯(lián)儲(chǔ)沒(méi)信心,或許是對(duì)美國(guó)社會(huì)治理能力和經(jīng)濟(jì)活力缺乏信心。

社會(huì)治理能力,不僅僅是能否快速有效控制住疫情,還包括疫情可能引爆的其他問(wèn)題,如持續(xù)擴(kuò)大的收入差距。

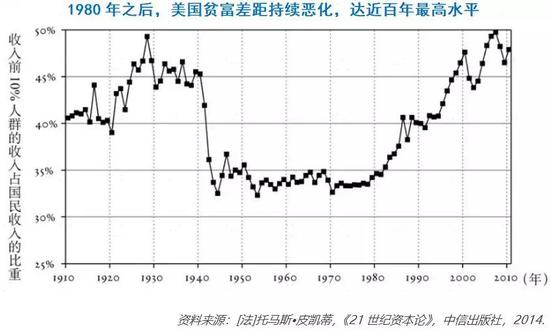

據(jù)托馬斯?皮凱蒂測(cè)算,1980年之后,美國(guó)收入前10%人口收入占GDP的比例持續(xù)攀升,已經(jīng)超過(guò)大蕭條前的水平,美國(guó)社會(huì)的貧富差距正快速惡化(據(jù)皮凱蒂測(cè)算,顯著高于歐洲,也遠(yuǎn)超新興國(guó)家)。2010年之后,美聯(lián)儲(chǔ)做的一個(gè)調(diào)研也表明,最上層10%占有美國(guó)財(cái)富的72%,而最底層的半數(shù)人口僅占2%。

皮凱蒂將1980年之后美國(guó)不平等的加劇主要?dú)w結(jié)為收入不平等,是由大公司高管們的超高薪水導(dǎo)致的,皮凱蒂稱“2000~2010年(美國(guó))前0.1%人群的絕大多數(shù)是由高管組成的,相比之下,運(yùn)動(dòng)員、演員和藝術(shù)家們只占很少一部分”。具體來(lái)說(shuō),

“年工資為10萬(wàn)~20萬(wàn)美元人群的工資增長(zhǎng)速度僅比平均水平略快,年工資在50萬(wàn)美元以上人群的報(bào)酬出現(xiàn)急劇增長(zhǎng),年收入在100萬(wàn)美元以上人群的收入增長(zhǎng)則更為迅猛”。

經(jīng)濟(jì)學(xué)家戈?duì)柖『涂ù难芯堪l(fā)現(xiàn),美國(guó)工資的不平等源于美國(guó)未能充分投資高等教育,部分原因在于學(xué)費(fèi)高昂讓眾多家庭難以承受,以至于太多人未能獲得必要的培訓(xùn)。

不平等加劇,是個(gè)社會(huì)問(wèn)題,也是經(jīng)濟(jì)問(wèn)題,影響金融體系的穩(wěn)定。

皮凱蒂坦言道:

“在我看來(lái),美國(guó)收入不平等的擴(kuò)大一定程度上會(huì)引發(fā)國(guó)家的金融不穩(wěn)定,這是毫無(wú)疑問(wèn)的。原因很簡(jiǎn)單:收入不平等擴(kuò)大的一個(gè)后果是,美國(guó)中下階層的購(gòu)買(mǎi)力出現(xiàn)了實(shí)質(zhì)停滯,這必然增大了一般家庭借債的可能性。”

從這個(gè)角度看,2001年之后低收入群體靠貸款買(mǎi)房最終導(dǎo)致金融危機(jī)的故事,真正犯錯(cuò)的,除了金融機(jī)構(gòu),與收入不平等的持續(xù)加劇也脫不了關(guān)系。畢竟,低收入群體貸款買(mǎi)房,沒(méi)什么值得譴責(zé)的。

事實(shí)上,2008年金融危機(jī)之后,美國(guó)居民負(fù)債已經(jīng)再創(chuàng)新高,如皮凱蒂所言,中下層的購(gòu)買(mǎi)力要靠借貸維系。金融危機(jī)在根子上都是債務(wù)危機(jī),債務(wù)負(fù)擔(dān)加重、不平等加劇,一直在慢慢侵蝕著美國(guó)實(shí)體經(jīng)濟(jì)的活力。和2008年之后的歐盟一樣,一旦實(shí)體經(jīng)濟(jì)存在根本性問(wèn)題,放水刺激也無(wú)能為力。

新冠疫情,直接作用于經(jīng)濟(jì)體,會(huì)激化矛盾、惡化問(wèn)題,相對(duì)健康年輕的經(jīng)濟(jì)體能坦然受之,帶有基礎(chǔ)疾病的經(jīng)濟(jì)體往往難逃一劫。

這一次,美聯(lián)儲(chǔ)也不靈了。

參考文獻(xiàn):

1、[美]本?伯南克,《金融的本質(zhì):伯南克四講美聯(lián)儲(chǔ)》,中信出版社,2017.

2、[法]托馬斯·皮凱蒂,《21世紀(jì)資本論》,中信出版社,2014.

(本文作者介紹:蘇寧金融研究院副院長(zhǎng),碩士生導(dǎo)師。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼