文/新浪財經意見領袖專欄作家 王劍

所以,近期政策當局很多政策從銀行負債端入手。比如降低MLF、逆回購利率,從而降低銀行對央行、同業負債的利率。但是,占負債比例達到60%以上的存款(六大行、小銀行則到70%以上),其利率卻變動不大,導致銀行負債成本居高不下。

我們在此前文章中分析了銀行讓利一事。

隨筆:又見“銀行讓利”(2020-2-3)

企業經營陷入暫時性困難時,尤其是面對不可抗力時,銀行通過暫緩還款、減免利息等方式,幫助企業渡過難關,這不難理解。“皮之不存,毛將附焉”的道理并不難懂,讓利只是少收點利息,而如果企業經營破產,那么銀行將損失本金,所以利弊不難權衡。

要讓利,這已不需要討論。

然后我們來觀察一下銀行有多少讓利空間。

我們此前的文章分析了我國197家披露有2018年財報的銀行,我們稱之為樣本銀行(將全國所有銀行稱為總體)。

觀點:中小銀行業績分化的根源是什么?(2020-2-7)

我們看到,樣本銀行的ROA分布是這樣的:

畫成分布圖(單位:家數):

我們用樣本分布推測總體分布,那么全國4000家銀行的ROA分布是(這一假設肯定是不成立的,但我們后面再展開):

再根據我們在此前報告中用過的公式:

也就是說,在假設其他指標不變的情況下,凈息差降多少BP,ROA就會降多少BP。

然后再看凈息差。

“貸款/生息資產”一般是50%左右。也就是說,貸款利率降aBP,凈息差就會降約0.5aBP。

假設在未來一段時間內,全國幾乎所有貸款均實施LPR定價,那么它們的定價未來就會跟著LPR同步變動。

這時,如果LPR降20BP,那么貸款利率同步降20BP,凈息差、ROA均降10BP。這時,而全國原有81家銀行ROA小于0.1%,此刻它們已經虧損了。

同理,如果LPR降40BP,那么凈息差、ROA均降20BP,那么有142家銀行陷入虧損了。

再看個極端情形:LPR降100BP,凈息差、ROA降50BP,那么772家銀行虧損,占比20%左右。這基本上是一次銀行危機了……

以上分析基于假設,但這幾個假設顯然是不準確的:

(1)總體分布等于樣本分布:這是基本的統計學知識,這一假設成立的前提是隨機抽樣。但197家樣本銀行顯然不是隨機抽樣的,而是相對較好的銀行,他們才會發布年報。所以,總體的分布圖會比樣本的圖更左偏,也就是ROA較低的銀行的比重還要更高。也就是說,讓利會這些小銀行的虧損面還要比上述測算更大。

(2)貸款占總資產一半。這是全行業的數據,但如果看每一家銀行,可能有高有低。

(3)幾乎全部貸款以LPR定價。很多中小銀行,如果只是做短期貸款為主,比如當地的個人經營貸,其實是固定利率的,不用盯LPR。因此,LPR下降不會同等程度地作用于所有銀行。

可見,鑒于很多小銀行實在是經營太慘淡了,因此讓利的重任可能主要得放到讓利空間還較大的、經營較好的大中型銀行那邊。

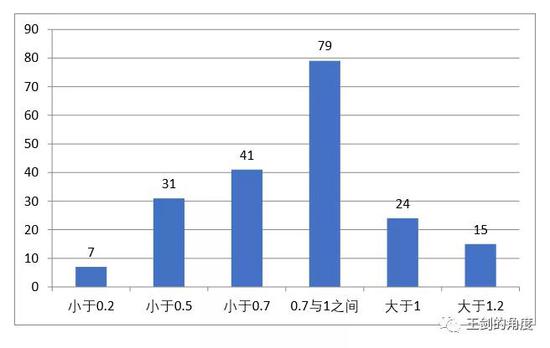

當然,上述銀行的家數分布是按銀行數量來的,但如果按總資產來觀察的話,分布圖的“峰度”更高,就是更多的比例集中于0.7-1.0%這一中心區間,而ROA超過0.7%的銀行資產占比是69%(家數占比是60%),它們可以成為讓利的主力(見下圖。單位:億元)。

但這也意味著需要慎重使用通過降LPR的方法來讓利。因為這個方法會引導全部貸款利率同步下降,從而讓經營困難的小銀行先陣亡一批。或者,這些經營不佳的小銀行先不要實施LPR切換,先養身體,然后其他銀行先切換LPR,然后引導LPR下行。

當然,ROA越高,讓利空間越大。ROA到多少算“高”呢?我們一般將1%視為ROA的正常水平,低于此的銀行都是有努力空間的。可是,樣本中ROA超過1%的銀行的資產占比僅13%,家數占比是20%,即使它們樂意讓利,那么對整個經濟來說也是杯水車薪。因此,還是得讓占主體的那部分ROA在0.7-1.0%間的銀行實施讓利,因為它們占總資產比例最高。但這個水平的ROA實在說不上是很高的,把這個ROA再顯著往下降,也是會嚴重影響整體銀行體系的穩定性的。

在一個銀行主導的金融體系中,銀行體系的穩定也是至關重要的。而我國銀行業家底并沒大家想象的那么厚的……

于是,要在讓利的同時,凈息差不能同步降太多,那么所剩的辦法只能是在銀行負債成本上做文章了。

所以,近期政策當局很多政策從銀行負債端入手。比如降低MLF、逆回購利率,從而降低銀行對央行、同業負債的利率。但是,占負債比例達到60%以上的存款(六大行、小銀行則到70%以上),其利率卻變動不大,導致銀行負債成本居高不下。

得從存款著手了。央行“壓降銀行不規范存款創新產品,將結構性存款保底收益率納入宏觀審慎評估,維護存款市場競爭秩序,穩定銀行負債端成本”(3月15日國務院聯防聯控機制“金融政策支持疫情防控和復工復產”新聞發布會實錄)。也就是開始著手整治部分高利率的存款品種,從而降低銀行負債成本。對此我們去年末有報告詳述。

深度:降融資成本重心將是降存款成本(2019-12-3)

因此,最后的格局,是大家共度時艱:存款人也讓一點利,銀行讓一點利,銀行的貸款利率、負債利率均下降,前者降幅大些,所以凈息差和ROA略降(好在銀行業整體規模大,ROA略降一點點,也是不少錢了)。此外,財政也掏錢,企業自己也難免扛一部分損失。這才叫共度時艱。

而對讓利的具體測算,請參見我們報告:

點評:人生就像破凈的銀行股,從絕望中尋找希望(2020-3-7)

大家都加油!中國加油!

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。