文/新浪財經意見領袖專欄作家 夏心愉

以前辦房貸時,消費者最關心的就是,貸款基準利率上浮多少個百分點,或者在基準利率基礎上打幾折。現在這個最關鍵的問題變成:LPR加減多少個基點?

以前辦房貸時,消費者最關心的就是,貸款基準利率上浮多少個百分點,或者在基準利率基礎上打幾折。現在這個最關鍵的問題變成:LPR加減多少個基點?

3月初,多家銀行紛紛發布公告稱,啟動個人存量浮動利率貸款定價基準轉換為LPR的工作。根據央行的公告,LPR轉換原則上應在8月31日前完成。

那么,擺在消費者面前的就有多個選擇題:

- 究竟是選擇LPR還是固定利率?轉換成LPR之后就不能反悔,不能選回固定利率咯。

- 如果打算選“LPR加/減點”,那該如何選擇“重新定價日”?

今天的“愉見財經”就替您把這些題算清楚。(2020年房貸利率按原定價,明年變化)

選擇題一

要不要轉換成LPR?

本次調整的第一道選擇題是:要么保持現在的房貸利率,今后都固定不變;要么把現有的房貸利率轉換成LPR。(文末有對LPR報價方式的解釋,如果有朋友還不了解LPR,請下拉閱讀。)

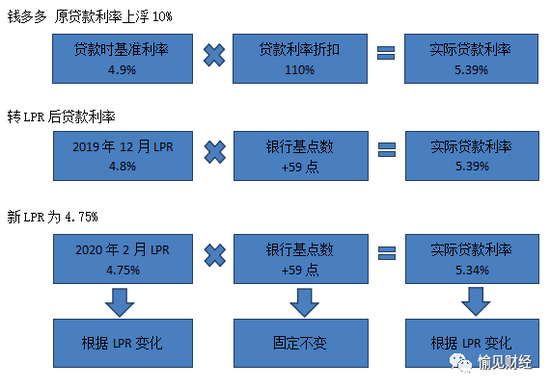

舉個例子,錢多多買房,他此前房貸合同里的利率是基準利率4.9%基礎上上浮10%,即4.9?(1+10%)=5.39%。

如果錢多多這次不想轉LPR,那他就沿用固定利率,以后的房貸利率就一直是5.39%,直到還完房貸。

如果錢多多選擇轉LPR,他需要兩步計算如下:

第一步,錢多多需要計算“點差”。點差是錢多多此前房貸合同中規定好的利率,和,假設我們取2019年12月的5年期以上LPR(4.8%)——兩者的差值。

錢多多情況里,點差是正值:他原本房貸5.39%,點差就是5.39%-4.8%=0.59%,即“加59個基點”。

第二步,加上點差后計算最新房貸利率:最新的房貸利率=最新LPR+0.59%。

基于目前LPR是4.75%,那么最新房貸利率就是4.75%+0.59%=5.34%。

劃重點:上頭那個點差一旦確定下來,以后就不會變了,會變的是LPR。LPR每個月20號公布一次,是上下浮動的。當前和大家房貸相關的5年期的報價是4.75%。

錢多多的點差是正值。還有另一種情形,比如房多多,他的點差是負值,我們說得通俗一點,就叫“減點”好了。因為房多多當年好運,辦到了打折房貸,利率打9折,即合同中的利率是4.9%?0.9=4.41%。

所以房多多的點差就是4.41%-4.8%=-0.39%,即“減39個基點”。

一樣的情況,這份好運點差會一直相隨。按照目前LPR 4.75%計算,房多多最新的房貸利率是4.75%-0.39%=4.36%。

所以說白了,固定利率貸款到底要不要轉LPR:1,眼下的確已經有些小實惠了;2,長期而言,關鍵還要看后面LPR變量怎么變。

“愉見財經”給到大家的第一條建議是:如果處于利率上行周期,也就是大方向是“收水”的,那么維持固定利率會有優勢;如果處于利率下行周期,也就是大方向是“放水”的,那么轉換為LPR跟著往下浮動,就比較劃算。

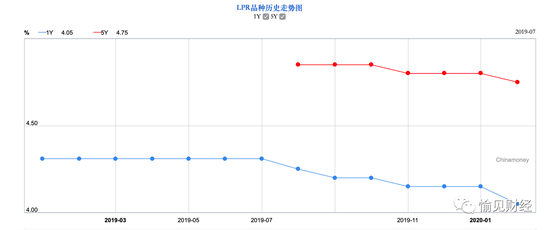

目前的情況是,利率大體處于下行周期,5年期LPR也會下行。比如目前的5年期LPR 4.75就已經低于12月的4.80%。

“愉見財經”給到大家的第二條建議是:注意關注CPI指標。一般來說,如果通脹嚴重,那整體利率往往也會跟著上行。

“愉見財經”給到大家的第三條建議是:關注房地產政策,看更緊了、還是松動了。5年期的LPR,這么長的期限,其實很大程度上就是針對房地產的。

目前LPR處于下行周期

目前LPR處于下行周期綜合目前的情況來看,易居研究院智庫中心研究總監嚴躍進認為,實際利率大趨勢下行,選擇LPR加/減點浮動利率的方式可能更有利于購房者。

經濟學家馬光遠表示,從中長期看,中國的LPR仍然有很大的下降空間,這是趨勢,也是和其它國家比較而言。

我們做個假設,假如2020年12月的LPR降至4.65%,重定價日為次年的1月1日,那么:

錢多多的實際利率將變成4.65%+0.59%=5.24% (原5.39%)

房多多的實際利率將變成4.65%- 0.39%=4.26% (原4.41%)

選擇題二

重定價日怎么選?

根據央行的規定,金融機構與客戶協商定價基準轉換條款時,可重新約定重定價周期和重定價日,其中商業性個人住房貸款重新約定的重定價周期最短為一年。

比如中行的公告規定,重定價日為次年一月一日或貸款放款日對應的每年對月對日;工商銀行公告中稱,可重新約定重定價周期和重定價日。

這里的重定價日,重定的是上文里解讀的那個LPR的“加減點”部分。

因為LPR是每個月20號報價的,重定價日的選擇,意味著以哪一個月的LPR利率來計算未來一年(假定重定價周期為一年)的那個“加減點”。

那么,是選擇每年的1月1日、還是貸款放款日期,或其它某個日期更好一些?

“愉見財經”再告訴大家一些銀行的小秘密吧。

第一,一般情況下,12月或1月這兩個月份,其實對我們不太劃算,因為通常這兩個月由于受到歲末年初各種因素的影響,特別是一季度受到春節因素的影響,比較容易出現資金緊張,銀行的利率報價也可能相對而言處于高位。不信大家去看各種“寶寶類”貨幣基金,在這種時間段的回報率總歸會高那么一點。

第二,“節前”資金面會緊一些(不只是春節,還比如國慶節);跨年、跨半年、跨季,資金面會緊一些。由此可以得出,9月也不是一個好時機,因為9月底不僅受國慶節影響,還有跨季末的影響。

第三,摳掉9月和12月份,超過半數的情況下,下半年余下的時間,尤其是第三季度,整體利率處于全年的相對略低一點的位置。

因此在辦理LPR轉換的重定價日時,最好盡量避開比較容易出現資金緊張的月份。

那么現在辦理好,還是再觀望一下?

根據央行的規定,在3月到8月底之前,都可以選擇任意時點辦理。

如果你的貸款發放日是4月1日,若選擇4月1日為重定價日,你在3月份申請了LPR轉換后,下個月就可以執行新的利率(根據3月20日的LPR計算)了。

什么是LPR?

哪些房貸可以轉換成LPR?

什么是LPR?央行的解釋是:貸款市場報價利率(LPR)由各報價行按公開市場操作利率(主要指中期借貸便利利率)加/減點形成的方式報價,由全國銀行間同業拆借中心計算得出,為銀行貸款提供定價參考。目前,LPR包括1年期和5年期以上兩個品種。

通俗的理解,就是一個綜合各家銀行(目前是18家)貸款報價,再計算出來的平均值。

和央行基準利率最大的區別就是,LPR每個月20號公布一次,是上下浮動的。當前1年期LPR的報價是4.05%,5年期的報價是4.75%,5年期貸款基準利率是4.9%。

至于哪些房貸可以轉換成LPR?

這次做調整的只是商業貸款,公積金貸款不包括在內;如果是商貸和公積金的混合貸,只能轉商貸的部分,公積金貸款的部分仍然按照原合同執行。

此次可以轉換的存量浮動利率貸款的劃定范圍是,在2020年1月1日前已經發放的,或已簽訂合同未發放的。

(本文作者介紹:財經評論員、主持人,中國中小企業協會專委會研究員,上海金融青聯委員。微信公眾號:愉見財經。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。