文/新浪財經意見領袖專欄作家 靳毅

12月中央經濟會議提出要穩定就業總量,改善就業結構,提升就業質量。未來隨著穩就業相關政策的落地和基建的反彈,就業形勢或將得到持續改善,但具體走勢還需觀察后續政策落地的具體情況。

1、 事件

2019年12月31日國家統計局服務業調查中心和中國物流與采購聯合會發布了中國采購經理指數。其中制造業PMI為50.2%,較上月持平,連續兩月位于榮枯線以上。非制造業PMI為53.5%,較上月回落0.9%。

2、 點評

2.1、節日效應疊加談判進展順利,PMI平穩收官

12月制造業PMI為50.2%,較上月持平,2019年平穩收官。從各分項上來看,除原材料庫存指數和從業人員指數位于臨界點以下,生產指數、新訂單指數和供應商配送指數均位于榮枯線以上。

生產持續走強,需求相對穩定。12月PMI生產為53.2%,較上月上升0.6%。受今年春節前置及海外圣誕、元旦節日影響,需求釋放帶動疊加暖冬效應,企業生產擴張加速。12月PMI新訂單指數為51.2%,較上月小幅下滑0.1%,但仍位于景氣區間。其中PMI進口為49.9%,較上月上升0.1%;PMI出口為50.3%,較上月上升1.5%。

外需方面,受中美就第一階段經貿協議文本達成一致的影響,美國方面承諾取消部分對華擬加征和已加征的關稅,企業出口環境有所改善。疊加海外圣誕、元旦的假期消費需求提振的影響,PMI出口持續改善,2018年6月以來首次回到景氣區間。內需方面,受專項債加速落地影響,基建投資有所抬升,內需也得到一定的改善。整體來看,節日效應和貿易談判進展順利的基調下,需求整體維持穩定,但未來是否能持續高位還需靜觀中美貿易談判的進展及專項債落地的情況。

2.2、 價格回升,企業被動去庫存

價格回升,但盈利空間受擠壓。價格數據方面,生產擴張增速加快和需求維持高位導致帶來價格的上行,PMI出廠價格上升1.9%至49.2%,購進價格上升2.8%至51.8%。PMI出廠價格-購進價格差值為-2.6%,較上月環比下滑-0.9%,企業盈利空間受擠壓。

從各項數據來看,企業仍處于被動去庫存通道。產成品庫存為45.6%,較上月下滑0.8%;原材料庫存為47.2%,較上月下滑0.6%。與此同時,采購量為51.3%,較上月上升0.3%,隨著需求回暖,企業補庫存意向明顯,采購量上升。疊加產成品和原材料庫存的雙雙下降,意味著企業仍處于被動去庫存的通道之中。

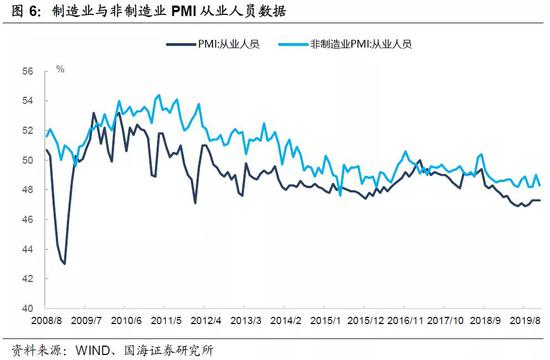

2.3、 就業維穩,靜待政策落地

就業數據整體維持穩定。12月制造業PMI從業人員項為47.3%,連續3月持平,生產擴張加快沒有帶來就業數據的明顯改善可能是由于春節前返鄉高峰即將到來所致。非制造業從業人員項為48.3%,與上月下滑0.7%,非制造業就業數據仍不容樂觀。

12月中央經濟會議提出要穩定就業總量,改善就業結構,提升就業質量。未來隨著穩就業相關政策的落地和基建的反彈,就業形勢或將得到持續改善,但具體走勢還需觀察后續政策落地的具體情況。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。