文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 管濤

破“7”不只在于簡(jiǎn)單突破一個(gè)整數(shù)關(guān)口,而是進(jìn)一步打開(kāi)了人民幣匯率彈性空間。

多個(gè)指標(biāo)顯示,破“7”之前,國(guó)內(nèi)企業(yè)匯率風(fēng)險(xiǎn)對(duì)沖比率處于較低水平(詳見(jiàn)拙作《中國(guó)貨幣市場(chǎng)》2019年第8期“匯率彈性增加,企業(yè)做好準(zhǔn)備了嗎?”)。然而,2019年8月破“7”當(dāng)月,盡管境內(nèi)遠(yuǎn)期購(gòu)匯對(duì)沖比率環(huán)比有所上升,卻未出現(xiàn)如同2015年“8.11”匯改當(dāng)月未到期遠(yuǎn)期凈購(gòu)匯頭寸翻番的情況,未到期遠(yuǎn)期由凈購(gòu)匯41億美元反而轉(zhuǎn)為凈結(jié)匯15億美元,未到期期權(quán)Delta凈購(gòu)匯敞口也僅增加了38億美元,衍生品交易合計(jì)仍增加即期外匯供給18億美元。

深入分析,以下四因素可能是境內(nèi)外匯衍生品市場(chǎng)破“7”后有驚無(wú)險(xiǎn)的深層次原因。

一、民間貨幣錯(cuò)配改善緩解貶值恐慌

2014年之前,人民幣經(jīng)歷了近二十年的持續(xù)單邊升值,市場(chǎng)對(duì)于人民幣貶值既無(wú)心理也無(wú)措施上的準(zhǔn)備。當(dāng)時(shí),市場(chǎng)主體有了外匯都趕緊換成人民幣,用匯都借外匯對(duì)外支付,結(jié)果造成了民間部門(mén)較大規(guī)模的貨幣錯(cuò)配。截止2015年6月底(“8.11”匯改前夕),剔除官方儲(chǔ)備資產(chǎn)后,中國(guó)對(duì)外凈負(fù)債2.37萬(wàn)億美元,相當(dāng)于年化GDP的21.9%。這導(dǎo)致市場(chǎng)對(duì)本幣貶值敏感,因?yàn)橘H值會(huì)增加對(duì)外償債負(fù)擔(dān)。“8.11”匯改后,因?yàn)閳?jiān)持參考籃子貨幣調(diào)節(jié)、有管理浮動(dòng),而當(dāng)時(shí)美元指數(shù)正處于強(qiáng)周期,這造成人民幣匯率一路走低,觸發(fā)了市場(chǎng)增加海外資產(chǎn)配置和加快美元債務(wù)償還的行為,導(dǎo)致中國(guó)出現(xiàn)資本流向逆轉(zhuǎn),儲(chǔ)備下降、匯率貶值。然而,事情都有兩面性。事后來(lái)看,由于前期的藏匯于民和債務(wù)償還,民間貨幣錯(cuò)配大幅改善。到2019年6月底(本次破“7”前夕),民間部門(mén)對(duì)外凈負(fù)債為1.20萬(wàn)億美元,與GDP之比為8.8%,分別較2015年6月底減少了1.17萬(wàn)億美元和回落了13.0個(gè)百分點(diǎn)(見(jiàn)圖1)。

圖1:中國(guó)民間部門(mén)的貨幣錯(cuò)配狀況

(單位:億美元;%)

數(shù)據(jù)來(lái)源:國(guó)家外匯管理;國(guó)家統(tǒng)計(jì)局;WIND

注:(1)民間部門(mén)貨幣錯(cuò)配=國(guó)際投資頭寸的凈頭寸-儲(chǔ)備資產(chǎn); (2)年化GDP為往前4個(gè)季度滾動(dòng)合計(jì)。

二、市場(chǎng)匯率暴露風(fēng)險(xiǎn)降低

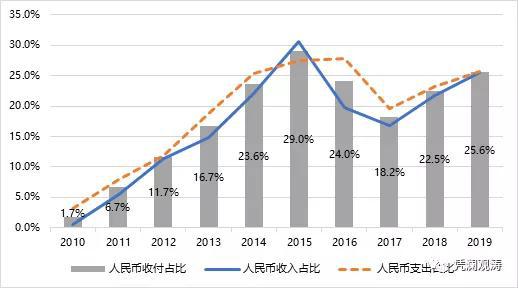

根據(jù)國(guó)家外匯管理局的統(tǒng)計(jì)數(shù)據(jù)顯示,2019年前8個(gè)月,銀行代客結(jié)售匯率(即銀行代客結(jié)售匯總額/銀行代客涉外收付款總額)為49.3%,為2001年以來(lái)最低(見(jiàn)圖2)。換句話說(shuō),今天銀行代客涉外收付中,有一半多不用通過(guò)本外幣的轉(zhuǎn)換完成。其背后的原因有二,一個(gè)是用人民幣跨境收付,如股票通業(yè)務(wù)項(xiàng)下進(jìn)出都是人民幣。2019年前8個(gè)月,銀行代客涉外收付中,以人民幣收付的占比達(dá)到25.6%,僅次于2015年占比29.0%的水平(見(jiàn)圖3)。另一個(gè)是用外匯跨境收付,即收入外匯后不結(jié)匯,而直接用于對(duì)外支付或者用境內(nèi)外匯存款或貸款對(duì)外支付。2019年前8個(gè)月,銀行代客涉外收付中,以外匯收付的占比不低于25.2%(此數(shù)由剔除人民幣涉外收付和銀行代客結(jié)售匯占比后所得,但鑒于銀行結(jié)匯資金來(lái)源可能來(lái)自前期涉外外匯收入,銀行購(gòu)匯資金用途可能進(jìn)入境內(nèi)外匯賬戶,故外匯收付占比應(yīng)該不低于25.2%)。而無(wú)論用人民幣還是外匯收付,都是對(duì)匯率風(fēng)險(xiǎn)的自然對(duì)沖,有助于增強(qiáng)市場(chǎng)抗匯率波動(dòng)風(fēng)險(xiǎn)的能力。

圖2:銀行代客結(jié)售匯率(單位:%)

數(shù)據(jù)來(lái)源:國(guó)家外匯管理局;WIND

注:(1)結(jié)(售)匯率=銀行代客結(jié)(售)匯/銀行代客涉外收入(支出);(2)結(jié)售匯率=銀行代客結(jié)售匯總額/銀行代客涉外收付款總額;(3)2019年為前8個(gè)月數(shù)據(jù)。

圖3:銀行代客涉外收付中人民幣的占比(單位:%)

數(shù)據(jù)來(lái)源:國(guó)家外匯管理局;WIND

注:(1)人民幣收入(支出)占比=銀行代客人民幣涉外收入(支出)/銀行代客涉外收入(支出);(2)人民幣收付占比=銀行代客人民幣涉外收付款總額/銀行代客涉外收付款總額;(3)2019年為前8個(gè)月數(shù)據(jù)。

外匯存款的蓄水池作用不可小覷。2015年8月至2016年12月人民幣匯率單邊下跌期間,境內(nèi)外匯存款余額與月均人民幣匯率中間價(jià)的相關(guān)性為+0.531,這表明人民幣越跌(直接標(biāo)價(jià)法,意味著匯率數(shù)值升高),市場(chǎng)越多囤積外匯。當(dāng)期,人民幣累計(jì)下跌11.6%,境內(nèi)外匯存款增加525億美元。2017年1月至2019年8月人民幣雙向波動(dòng)期間,境內(nèi)外匯存款余額與月均人民幣匯率中間價(jià)的相關(guān)性為-0.546,這表明人民幣匯率越跌,市場(chǎng)反而更傾向于用外匯存款對(duì)外支付或者將外匯存款結(jié)匯。其中,2017年全年,人民幣累計(jì)升值4.9%,境內(nèi)外匯存款增加281億美元;2018年初至2019年8月,人民幣累計(jì)下跌6.1%,境內(nèi)外匯存款減少1056億美元(見(jiàn)圖4)。

圖4:銀行境內(nèi)外匯存款與月均人民幣匯率中間價(jià)

(單位:億美元;元人民幣/美元)

資料來(lái)源:中國(guó)人民銀行;中國(guó)外匯交易中心;WIND

三、外債結(jié)構(gòu)進(jìn)一步優(yōu)化

這里的“外債”是指具有契約性償還義務(wù)的對(duì)外負(fù)債。“8.11”匯改后,中國(guó)曾經(jīng)歷了一輪較為集中的對(duì)外債務(wù)償還,到2016年3月底外債余額才觸底回升。到2019年6月底,中國(guó)外債余額為19980億美元,較2016年3月底增長(zhǎng)了46%。與“8.11”匯改之前相比,當(dāng)前中國(guó)外債的期限和部門(mén)結(jié)構(gòu)有所改善。從期限結(jié)構(gòu)看,2019年6月底,短期外債占比為60.8%,較2015年6月底下降了8.9個(gè)百分點(diǎn),為2015年初以來(lái)最低(見(jiàn)圖5)。從分部門(mén)數(shù)據(jù)看,期間所增外債余額中,近80%是廣義政府部門(mén)和銀行部門(mén)所借。

結(jié)合境外持有境內(nèi)人民幣金融資產(chǎn)數(shù)據(jù)進(jìn)一步分析顯示,廣義政府部門(mén)增加的1255億美元對(duì)外負(fù)債,基本是同期境外增持境內(nèi)人民幣國(guó)債所致,政府對(duì)這部分外債不承擔(dān)匯率風(fēng)險(xiǎn)。銀行部門(mén)增加的3754億美元對(duì)外負(fù)債,其中659億美元是境外增持境內(nèi)人民幣金融機(jī)構(gòu)債券所致,銀行對(duì)這部分外債不承擔(dān)匯率風(fēng)險(xiǎn)(見(jiàn)圖6和圖7);其他的主要是境外借用外幣債務(wù),但銀行通常用作對(duì)內(nèi)外匯轉(zhuǎn)貸款或?qū)ν赓Y產(chǎn)配置,不存在貨幣錯(cuò)配,也就沒(méi)有匯率風(fēng)險(xiǎn)對(duì)沖的沖動(dòng)。

圖5:外債余額及期限構(gòu)成(單位:億美元;%)

資料來(lái)源:國(guó)家外匯管理局;WIND

圖6:外債余額的分部門(mén)構(gòu)成(單位:億美元)

資料來(lái)源:國(guó)家外匯管理局;WIND

圖7:折合美元計(jì)境外持有境內(nèi)人民幣債券資產(chǎn)

(單位:億美元)

數(shù)據(jù)來(lái)源:中國(guó)外匯交易中心;中國(guó)人民銀行;中債估值中心;WIND

注:上述數(shù)據(jù)均為月末人民幣數(shù)值/月末人民幣匯率中間價(jià)。

四、宏觀審慎的逆周期調(diào)控效果較為明顯

2015年“8.11”匯改當(dāng)月,因貶值恐慌,銀行代客遠(yuǎn)期購(gòu)匯簽約額飆升,市場(chǎng)未到期遠(yuǎn)期凈購(gòu)匯頭寸也較上月翻了一番,這加大了即期市場(chǎng)銀行購(gòu)匯的壓力。央行于8月31日公告,擬對(duì)開(kāi)展遠(yuǎn)期購(gòu)匯業(yè)務(wù)的銀行收取20%的外匯風(fēng)險(xiǎn)準(zhǔn)備,于10月15日正式實(shí)施。受此影響,9月份,遠(yuǎn)期購(gòu)匯簽約額降至176億美元,環(huán)比下降78%,10月份進(jìn)一步降至53億美元。到2017年8月底,未到期遠(yuǎn)期凈購(gòu)匯頭寸為739億美元,較2015年8月底下降了239億美元,降幅達(dá)24%。2017年9月11日,隨著外匯形勢(shì)好轉(zhuǎn),央行宣布將外匯風(fēng)險(xiǎn)準(zhǔn)備降至0,當(dāng)月遠(yuǎn)期購(gòu)匯簽約額環(huán)比增長(zhǎng)了177%。到2018年7月底,未到期遠(yuǎn)期凈購(gòu)匯頭寸為1120億美元,較2017年8月底增加了381億美元,增幅達(dá)52%。2018年8月3日,為應(yīng)對(duì)貿(mào)易摩擦沖擊,央行又宣布將外匯風(fēng)險(xiǎn)準(zhǔn)備升至20%,當(dāng)月遠(yuǎn)期購(gòu)匯簽約環(huán)比下降了44%。到2019年7月底,未到期遠(yuǎn)期凈購(gòu)匯余額較2018年7月底減少了1079億美元,降幅達(dá)96%(見(jiàn)圖8)。因?yàn)殂y行與客戶簽訂遠(yuǎn)期購(gòu)匯合約后,將在即期市場(chǎng)購(gòu)入外匯進(jìn)行掉期操作,遠(yuǎn)期凈購(gòu)匯頭寸下降意味著銀行這方面的購(gòu)匯需求減少,相應(yīng)增加了即期外匯供給。

圖8:銀行代客遠(yuǎn)期結(jié)售匯簽約及

未到期遠(yuǎn)期凈購(gòu)匯余額(單位:億美元)

資料來(lái)源:國(guó)家外匯管理局;WIND

宏觀審慎措施不僅對(duì)遠(yuǎn)期結(jié)售匯業(yè)務(wù)發(fā)揮了逆周期調(diào)節(jié)作用,還對(duì)整個(gè)外匯市場(chǎng)交易結(jié)構(gòu)產(chǎn)生影響。根據(jù)外匯市場(chǎng)交易統(tǒng)計(jì),2019年前8個(gè)月,銀行對(duì)客戶交易中,即期交易占到82.8%,較2018年上升了1.6個(gè)百分點(diǎn),較2015年上升了2.2個(gè)百分點(diǎn),這意味著衍生品交易占比相應(yīng)減少。其中:遠(yuǎn)期和期權(quán)交易分別占到7.7%和6.8%,較2018年分別下降3.1和上升1.2個(gè)百分點(diǎn),較2015年分別下降3.2和上升3.9個(gè)百分點(diǎn)(見(jiàn)圖9)。國(guó)際上,銀行對(duì)客戶交易中,遠(yuǎn)期交易的占比通常高于期權(quán)(見(jiàn)圖10)。而在對(duì)衍生品交易征收20%的外匯風(fēng)險(xiǎn)準(zhǔn)備的情形下,因外匯期權(quán)交易成本(減半繳納)低于遠(yuǎn)期購(gòu)匯,中國(guó)企業(yè)更傾向于使用期權(quán)工具進(jìn)行匯率風(fēng)險(xiǎn)管理。如2017年9月至2018年7月暫停征收外匯風(fēng)險(xiǎn)準(zhǔn)備期間,中國(guó)境內(nèi)銀行對(duì)客戶交易中,遠(yuǎn)期和期權(quán)交易的占比分別為13.0%和5.2%,前者占比明顯高于后者;即期交易的占比為79.8%,也為2015年以來(lái)最低(見(jiàn)圖9)。

圖9:境內(nèi)銀行對(duì)客戶外匯市場(chǎng)交易的產(chǎn)品構(gòu)成

(單位:%)

數(shù)據(jù)來(lái)源:國(guó)家外匯管理局;WIND

注:(1)2019年為前8個(gè)月數(shù)據(jù);(2)暫停期為2017年9月至2018年7月。

圖10:2019年全球非銀行金融機(jī)構(gòu)及

非金融客戶外匯交易構(gòu)成(單位:%)

數(shù)據(jù)來(lái)源:國(guó)際清算銀行

五、這只是故事的開(kāi)頭而非結(jié)尾

前述因素分析只是說(shuō)明人民幣匯率破“7”之初,市場(chǎng)未出現(xiàn)恐慌,但不能否認(rèn)國(guó)內(nèi)企業(yè)匯率風(fēng)險(xiǎn)對(duì)沖水平偏低之客觀現(xiàn)實(shí)。從破“7”當(dāng)月市場(chǎng)遠(yuǎn)期購(gòu)匯的對(duì)沖比率趨于上升看(詳見(jiàn)拙作《第一財(cái)經(jīng)日?qǐng)?bào)》2019年9月24日,同上),國(guó)內(nèi)企業(yè)的匯率風(fēng)險(xiǎn)管理仍然具有一定滯后性和被動(dòng)性。據(jù)測(cè)算,2018年10月(“8.11”匯改以來(lái),人民幣匯率第二次瀕臨7比1的心理關(guān)口)至2019年8月間,銀行代客遠(yuǎn)期購(gòu)匯簽約與月平均人民幣匯率中間價(jià)的相關(guān)性為+0.621,這表明人民幣匯率越跌,企業(yè)遠(yuǎn)期購(gòu)匯越多,市場(chǎng)具有較為明顯的順周期特征(見(jiàn)圖8)。同時(shí),這也表明,如果人民幣匯率進(jìn)一步下跌,則市場(chǎng)遠(yuǎn)期購(gòu)匯壓力將會(huì)進(jìn)一步加大,增加即期市場(chǎng)外匯需求。

破“7”不只在于簡(jiǎn)單突破一個(gè)整數(shù)關(guān)口,而是進(jìn)一步打開(kāi)了人民幣匯率彈性空間。盡管這次匯率水平變化純屬一次政策調(diào)整,即在政策上容忍人民幣匯率在市場(chǎng)力量作用下擴(kuò)大波動(dòng)性,本身不涉及匯率形成機(jī)制的變化(如中間價(jià)和銀行間市場(chǎng)日浮動(dòng)區(qū)間),但仍不失為不是改革的改革,是深化匯率市場(chǎng)化改革的重大舉措。

適應(yīng)匯率市場(chǎng)化深化、波動(dòng)性增加的大趨勢(shì),國(guó)內(nèi)企業(yè)不要賭政策、猜方向,而是要在專注主業(yè)的同時(shí),樹(shù)立“風(fēng)險(xiǎn)中性”的財(cái)務(wù)理念。2019年8月5日人民幣匯率破“7”當(dāng)日,中國(guó)央行在《有關(guān)負(fù)責(zé)人就人民幣匯率問(wèn)題答記者問(wèn)》中告誡企業(yè),不要過(guò)多暴露在匯率風(fēng)險(xiǎn)中,并支持企業(yè)購(gòu)買(mǎi)產(chǎn)品規(guī)避匯率風(fēng)險(xiǎn)。央行還提示企業(yè),敘做外匯衍生品應(yīng)以鎖定外匯成本、降低生產(chǎn)經(jīng)營(yíng)的不確定性、實(shí)現(xiàn)主營(yíng)業(yè)務(wù)盈利為目的,而不應(yīng)以外匯衍生品交易本身盈利為目的。此乃金石之言也!

(本文作者介紹:武漢大學(xué)經(jīng)濟(jì)學(xué)博導(dǎo)、董輔礽講座教授)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼