文/新浪財經意見領袖專欄作家 魯政委、郭嘉沂、張夢

2009年7月六部委下發《跨境貿易人民幣結算試點管理辦法》,標志著人民幣國際化進程的啟碇,到2019年恰屆十年。

十年風雨兼程,人民幣實現了從跨境貿易支付結算,到投融資貨幣,再到全球儲備貨幣的“三級跳”。伴隨著資本金融開放與匯率、利率市場化的持續推進,2018年末的數據顯示,人民幣已成為全球第五大支付貨幣、第三大貿易融資貨幣、第八大外匯交易貨幣、第六大儲備貨幣。

展望未來,人民幣將貿易和投資并舉,在岸外匯市場與離岸人民幣市場并重,筑牢“更高流動性”的強勢國際貨幣根基。

關鍵詞:人民幣國際化、資本金融開放、匯率市場化

自2009年7月六部委下發《跨境貿易人民幣結算試點管理辦法》至今,人民幣國際化進程已屆十年。十年風雨兼程,人民幣實現了從跨境貿易支付結算,到投融資貨幣,再到全球儲備貨幣的“三級跳”。伴隨著資本金融開放與匯率、利率市場化的持續推進,2018年末的數據顯示,人民幣已成為全球第五大支付貨幣、第三大貿易融資貨幣、第八大外匯交易貨幣、第六大儲備貨幣。

一、行程之始:跨境貿易支付結算

次貸危機后,以美元為主導的國際貨幣體系陷入流動性短缺,特別是對于很多新興經濟體來說,支付結算過程中美元的“缺位”需要由其他貨幣來補足。由于中國是全球很多國家排名前列的貿易伙伴,人民幣幣值較為穩定,在周邊經濟貿易和投資往來中自然受到青睞,部分經濟體主動提出開展人民幣互換。

以此為契機,2009年六部委下發《跨境貿易人民幣結算試點管理辦法》,允許上海、廣州、深圳、珠海和東莞等地區試點企業,與東盟地區和中國港澳地區開展貨物貿易往來時,可以以人民幣進行貨物貿易跨境結算。經過2010年到2012年間數次改革,使用人民幣結算的境內外地域和業務類型的限制逐漸取消,目前全國所有地區從事貨物貿易、服務貿易和其他經常項目的企業均可選擇以人民幣進行計價結算。2013年12月,人民幣購售業務由額度管理調整為宏觀審慎管理,只需經過真實貿易背景審核,即可按照境外參加行需求辦理人民幣購售業務。2014年6月和2018年1月,全國范圍內先后放開個人貨物貿易、服務貿易以及個人其他經常項目下的跨境人民幣結算。2019年1月,外管局在粵港澳大灣區、上海市、浙江省試點貨物貿易外匯便利化,包括簡化貨物貿易外匯收支單證審核、取消特殊退匯業務登記、簡化進口付匯核驗等;2019年10月外管局將服務貿易納入外匯便利化試點,并擴大試點地區范圍。

人民幣跨境貿易結算量穩健增長。從總規模來看,跨境貿易人民幣結算業務[1]金額從2010年的5063億元增長到2018年的51100億元,平均年增速為33.5%(見圖表 1)。從涉外人民幣收支占本外幣涉外收支比重來看,2015年下半年涉外人民幣支出和收入占比達到階段性峰值42%和33%,隨后進入調整修復期[2],并于2019年9月末恢復到歷史高位水平(見圖表 2)。

人民幣跨境服務貿易成為增長新亮點。從圖表 1、圖表 3可以看出,服務貿易跨境人民幣結算占跨境人民幣總結算量比重從2014年8月的8%提升到2019年9月的31%;占服務貿易進出口比重從2014年8月的17%持續增長至2019年9月37%的水平。

人民幣雙向資金池便利跨境資金集中管理。為便利跨國集團境內外非金融成員之間人民幣資金的余缺調劑和歸集,央行于2014年在上海自貿區試點跨境雙向人民幣資金池業務,并于2014年底將其推廣至全國。截止2018年末,全國共設立跨境人民幣資金池1253個,全年跨境人民幣資金池業務流出8047億元,流入8721億元,合計1.68萬億元。2019年,外管局發布《跨國公司跨境資金集中運營管理規定》,實現了跨國公司外幣資金池下的本外幣一體化,與央行跨境雙向人民幣資金池并行。

二、步入新階段:跨境投融資及儲備貨幣

跨境貿易人民幣結算步入正軌后,央行逐漸放開資本項目管制,促進人民幣國際化進入跨境投融資推動的新階段。

數據顯示,2016年以來金融賬戶下結算金額快速增長;截止2018年末,證券投資和其他投資項下人民幣結算占據了總結算額的半壁江山(見圖表 4)。

1、投融資屬性:堅持雙向開放

在金融市場投資方面,資本項目開放之初,我國監管當局通過設立不同準入門檻、特定資產投向、施加不同監管限制,但自2018年6月起,央行和外管局先后發布了《合格境外機構投資者境內證券投資外匯管理規定》、《關于進一步便利境外機構投資者投資銀行間債券市場有關事項的通知》等政策以及公告,對各通道全面簡化“松綁”,包括取消滬深港通總額度并放寬單日額度、取消(R)QFII本金鎖定期要求、取消(R)QFII額度限制、放開(R)QFII和CIBM資金賬戶間的直接劃轉等。截止2019年第三季度,除私募基金的投資標的需要“穿透”外,境外機構投資者入場已基本完全放開(見圖表 6、圖表 7)。

除了政策松綁外,近兩年積極推動人民幣資產納入國際指數也為增強人民幣資產吸引力提供助力。截止2019年10月末,A股已正式加入MSCI、富時羅素、標普道瓊斯三大指數公司,納入因子分別為20%、15%、25%;中國債券正式納入巴克萊全球指數、即將納入摩根大通全球新興市場政府債券指數,并將于2020年3月再次沖擊富時羅素全球政府債券指數。

得益于上述政策,人民幣資產吸引力顯著增強。一方面,人民幣資產的絕對收益率較高,加上人民幣債券和股票被納入國際指數,目前外資總體對人民幣資產依然處于欠配階段;另一方面,隨著準入額度等限制取消,以及利率和匯率衍生品市場等配套設施逐步完善,外資增配熱情被進一步激發。

央行數據顯示,自2017下半年起境外投資者投資人民幣資產的速率加快。人民幣股票和債券季均增持規模由2017年6月前的121.7億元、114.7億元分別增長至312.9億元、463.3億元,增速為157%和304%(見圖表 5)。債券托管數據顯示,全市場增量債券中外資持有占比從2015年的0.54%提升到2018年的12.8%。

在外商直接投資方面,我國也加快外商投資政策便利化,吸引中長期資金流入。一方面,不斷簡化外商投資負面清單,截止2019年,全國和自貿區負面清單僅分別保留37項、40項;放寬金融業市場準入,例如鼓勵境外金融機構參與設立和投資入股境內理財子公司,放寬外資保險公司30年經營年限要求的準入條件,允許外資機構獲得銀行間債券市場A類主承銷牌照等。另一方面,取消外商投資前期費用額度及有效期要求,發布《外商投資法》,落實內外資一致原則。外管局數據顯示,外商投資人民幣跨境結算規模到2019年第三季度為5445億元,人民幣結算外商投資占本外幣涉外外商投資收入比重由2012年初的18%提升到2019年第三季度73%。

人民幣跨境融資業務平穩發展。債券融資方面,受境內外人民幣融資成本差異影響,點心債和熊貓債發展“此起彼伏”。2015年之前離岸人民幣債券融資成本顯著低于在岸,點心債發行迎來顯著增長;2015年后由于境內外成本優勢逆轉,點心債遭冷落,熊貓債發行放量;2019年點心債市場有所回暖(見圖表 8)。貸款融資方面,2014年人民幣匯率雙邊波動后,境外人民幣貸款規模增速加快,在人民幣貸款中占比攀升到階段性峰值0.41%左右;隨著人民幣匯率預期趨于均衡,境外人民幣貸款增速放緩,進入平穩期(見圖表 9)。

“一帶一路”引領人民幣出海。為打擊虛假投資,雖然在2016年末四部委收緊了對房地產、酒店、影城、娛樂業、體育俱樂部等行業以及母小子大、快設快出等類型的監管,但對于真實需求驅動的對外直接投資,政策始終堅持簡化行政審批流程,其中“一帶一路”建設肩負著引領人民幣出海的重要責任。

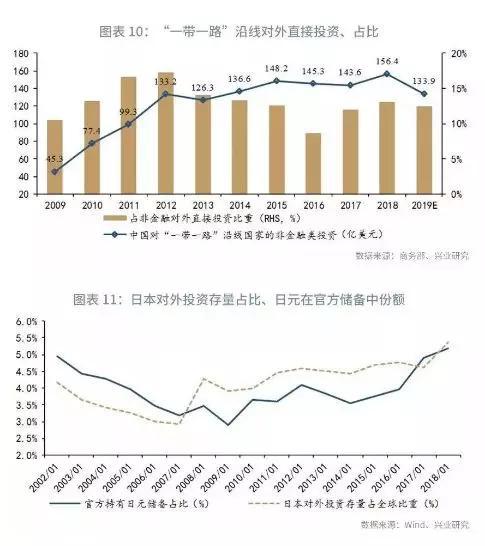

首屆“一帶一路”高峰論壇上簽署了《“一帶一路”融資指導原則》,其明確指出:“我們支持視情提高對外直接投資的開放度,加快必要的投資便利化進程,反對一切形式的貿易和投資保護主義”。2013以來,“一帶一路”建設以平均146億美元/年的增幅輸出人民幣,占對外投資總額約13%的比重;2016年全國范圍內對外直接投資規模同比銳減36%的情況下,投向“一帶一路”的資金規模并未受到影響(見圖表10)。長期來看,“一帶一路”建設將成為發展高質量、高回報對外投資的重要推手。日本經驗顯示,通過對外投資輸出貨幣是提高本幣國際儲備地位的重要途徑(見圖表11)。

2、交易屬性:市場活躍度增加

人民幣外匯及衍生品市場更加成熟。具體來說,我國外匯市場參與者更加多元化、外匯衍生品種類不斷豐富、場外外匯成交量顯著增長、人民幣匯率彈性不斷提升。

從外匯市場參與者來看,近些年來,除政府監管機構、行業協會、境內銀行、財務公司外,非銀金融機構(國泰君安證券、嘉實基金、中信證券、華泰證券、招商證券)、非金融企業(中化集團、華為)以及境外央行類機構也加入銀行間外匯市場。

從外匯衍生品市場來看,香港離岸市場在2012年9月引入人民幣期貨交易;2014年9月境內央行允許賣出外匯期權。隨著避險意識和經驗更加豐富,外匯掉期成交量快速上升——由2010年68億美元增長至2019年1367億美元,占外匯市場總成交量比重由2010年20%提升至2019年48%。2010年,人民幣外匯即期、遠期、掉期、期權、貨幣掉期占比分別為24%、42%、20%、0.2%和14%,2019年4月該比例變化為34%、13%、48%、2%和4.6%,與國際主流貨幣基本一致(見圖表12)。

從外匯市場成交量來看,按幣種劃分,2019年4月人民幣場外外匯日均成交量為2842億美元,相比較2010年343億美元增長8倍(見圖表 13)。按區域劃分,2019年4月中國大陸場外外匯日均成交量為1360億美元,相較2010年198億美元增長近7倍,并超過德國,成為全球第8大外匯交易中心(見圖表 14)。

從匯率彈性來看,2014年后人民幣開啟雙向波動,并經歷了多輪匯率形成機制改革。人民幣匯率彈性從2010年的1.8%提升到2018年的4.5%,2019年全球匯率低波動行情下,人民幣升貶行情切換速率加快,匯率彈性保持在4%以上,同歐日英等貨幣的差距縮窄(見圖表 15)。

推動人民幣計價大宗商品流通和交易。2018年3月,以人民幣計價的原油期貨正式掛牌交易,并引入境外交易者。截至2019年2月末,人民幣計價原油期貨累計成交量超過3418萬手,累計成交金額近16萬億元,日均持倉2.2萬手;原油期貨已完成中國香港地區、新加坡、英國、韓國、日本等52家境外中介機構的備案,境外交易者來自英國、澳大利亞、瑞士、新加坡、塞浦路斯和塞舌爾以及中國香港和臺灣地區。

2018年大連商品交易所鐵礦石期貨、人民幣計價的精對苯二甲酸期貨也先后引入境外交易者。境外交易者投資原油、鐵礦石和PTA等大宗商品期貨,可以使用人民幣或美元作為保證金;截止2019年2月末,境外交易者共匯入人民幣保證金33.8億元,匯出27.8億元,占本外幣保證金比重為59.2%和75.5%。

3、儲備屬性:始于足下

入籃SDR邁出儲備貨幣第一步。2015年12月1日,IMF正式宣布將人民幣納入SDR籃子,所占權重為10.9%,僅次于美元和歐元。IMF統計數據顯示,人民幣在全球外匯儲備中的份額從2016年末的1.1%穩步提升到2019年第二季度末2.0%。截止2018年末,不完全統計下全球已有60多家央行或貨幣當局將人民幣納入外匯儲備。

雙邊本幣互換協議發揮人民幣儲備功能。次貸危機后,全球金融體系出現流動性危機,我國同貿易和投資伙伴簽署雙邊本幣互換協議,為其提供流動性支持,同時也作為人民幣儲備功能下的對外輸出。截止2018年末,雙邊有效本幣互換協議30份,總金額3.48萬億元。

三、人民幣國際化的新未來:“高流動性”的強勢國際貨幣

當前環境下,受到美國國內單邊主義行為的影響,離岸美元流動性總體面臨收縮趨勢;與此同時,隨著國內資本市場開放程度提升,人民幣資產逐漸走進全球大類資產配置的視野,人民幣國際化迎來新的發展機遇。從長遠來看,人民幣下一步的目標應該是成為具備高流動性特征的“強勢貨幣”。具體來說:

首先,繼續深入匯率市場化改革,鑄牢儲備貨幣的“高流動性”根基。強勢儲備貨幣的特征并非要一直升值,而是必須在最廣泛的國際交換網絡中作為一般等價物,即具有極高流動性。為此,未來需要從五個方面繼續努力:第一,繼續增強彈性。目前人民幣相對美元年化波動率在4.5%左右,而歐日英等貨幣雙邊年化波動率往往在7%到8%水平,未來將進一步減少外匯市場常態化干預,繼續擴大匯率彈性,向SDR籃子等國際主要貨幣靠攏。第二,交易主體多樣化。與成熟外匯市場相比,我國外匯市場參與者結構中企業占比偏高,未來將允許更多境內非銀機構、境外機構和個人進入銀行間市場,擇機取消遠期購匯20%風險準備金。第三,補齊衍生品短板。從產品結構來看,期權交易占比有上升空間,相較遠期而言,期權套保結構更加靈活,更適用于當前市場;同時,預計將推出外匯期貨等新品種,補齊品種短板。第四,穩步放松實需原則。據統計,國際外匯市場上近99%的外匯衍生品交易與國際貿易無關,而我國衍生品交易需遵循實需原則,極大限制了資金盤、套利盤和投機盤的交易需求,未來將擇機放松實需原則,繼而提升衍生品市場的交易量和流動性。

其次,堅持雙向開放,深化人民幣跨境投融資屬性。第一,繼續加強吸引外資。體現在進一步壓減全國和自貿區外資準入負面清單,全面清理負面清單以外的行業和地區準入限制。第二,全面取消外資銀行、證券、基金等機構業務范圍限制和持股比例,取消期貨、壽險機構的外資持股比例,繼續推動中國股債市場參與國際化指數,提升人民幣資產吸引力。第三,依托臨港自貿區、海南自由港打造對外開放新高地,對標新加坡、迪拜等競爭力最強的自由貿易園區,探索臨港和海南自貿區(自由港)增量資金自由流入流出和自由兌換,以及試點放松境內機構和個人投資者投資境外金融資產(即QDII和QDII2)。第四,創新資本市場互聯互通機制。剛剛開通的滬倫通、中日ETF互通以及即將開通的兩岸理財通是資本市場互聯互通的新嘗試,待這些機制的運行模式和交易規則更加成熟,可以推廣復制到新加坡、倫敦等資本市場。

最后,正確理解“離岸業務”,釋放離岸人民幣發展新潛力。第一,根據IMF的定義,離岸金融是指本土銀行及其他機構為“非居民”提供金融服務,而不是按地域劃分,與“境外”主體間發生的金融往來。換言之,境內主體與境內非居民金融交易亦屬于離岸業務,正確理解這一內涵,有助于本土銀行和金融機構發展更廣泛的離岸業務。第二,豐富香港人民幣投融資產品種類和市場深度。包括擇時開通債券通南向通,增加離岸央票發行頻率,鼓勵境內銀行更多參與香港人民幣遠掉期交易等。第三,探索人民幣在香港以外地區外匯市場的發展。從全球經驗來看,英國作為全球外匯交易最活躍的地區,美歐日在英國的外匯成交量占其場外外匯成交總額的40%到48%;而人民幣在英國外匯市場場外成交量比重不足16%,落后于中國香港和新加坡。因此拓展中英經貿和投資合作,充分發揮英國市場交易量增長潛力,有助于提升整體人民幣離岸市場的活躍度。第四,進一步擴展人民幣與其他經濟體貨幣互換協議網絡,增強人民幣對其他經濟體的吸引力。

注:

[1]如無特別指出,后文跨境人民幣結算均指跨境人民幣收入和支出之和。

[2]2015年“811匯改”前,由于匯率市場化程度較低、人民幣跨境資金受限,存在利用跨境人民幣業務進行套利的現象——賺取匯差與利差。隨著“811匯改”顯著提升了人民幣匯率彈性,盡管人民幣跨境結算金額因套利行為基本消除而出現回落,但卻因回歸了由真實貿易需求驅動支付結算的初衷而更加穩健。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。