文/新浪財經意見領袖專欄作家 魯政委 郭于瑋

第三季度經濟增長繼續放緩,豬肉價格上漲的壓力卻在同時顯現。宏觀政策似乎陷入了“三難”的境地:如何在提振經濟增長的同時保持物價的穩定?如何在放松貨幣政策的過程中保持宏觀杠桿率的穩定?如何在結構性控杠桿的同時,解決實體融資需求不足的問題,以定向寬松促進經濟增長?

我們的分析顯示,匯率能夠成為同時實現穩增長、穩物價和穩杠桿“三穩”的有效手段,并能達到對制造業的精準滴灌。

第一,匯率市場化調整能夠直接改善出口企業經營情況,在融資需求疲弱、宏觀杠桿率較高的背景下促進“低信貸”的增長。因此,匯率靈活調整能夠實現對制造業企業,尤其是出口依賴度較高的制造業企業的定向寬松。

第二,匯率市場化調整對于以可貿易品為主的工業品價格影響較大,但對不可貿易品占比較高的CPI籃子影響有限。

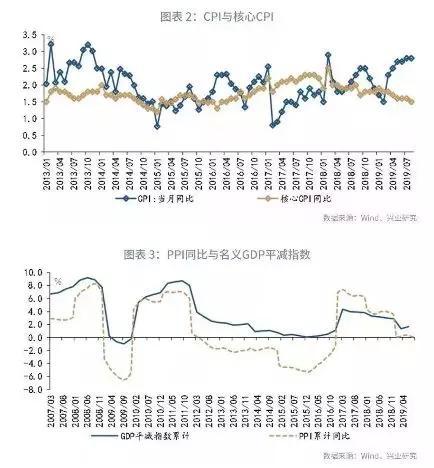

2019年8月工業增加值同比回落至4.4%,豬肉價格同比卻攀升至46.7%的高位。考慮到生豬存欄增速處于歷史低位,豬肉價格上漲帶來的壓力預計還將持續一段時間。與此同時,隨著PPI同比回落,名義GDP增速有下降至M2增速以下的風險,由此導致宏觀杠桿率或將上升。宏觀政策面前似乎出現了一個穩增長、穩物價和穩杠桿的“不可能三角”:如何在提振經濟增長的同時保持物價的穩定?如何在放松貨幣條件的過程中保持宏觀杠桿率的穩定?如何在結構性控杠桿的同時,解決實體融資需求不足的問題,以定向寬松促進經濟增長?8月5日以來人民幣匯率開啟的新征程或許能將這看似不可能的挑戰變為可能。

1、結構性通脹下的匯率良方

從穩物價的角度來看,當前我國面臨的是由農產品供給沖擊引發的結構性通脹。雖然8月CPI同比維持在2.8%的較高水平,但核心CPI同比進一步下滑,這反映出物價中樞并沒有長期抬升的趨勢。在消費領域價格上升的同時,工業品領域價格已陷入通縮,給名義GDP增速、乃至宏觀杠桿率的穩定帶來挑戰。我們的計量分析結果顯示,人民幣匯率的靈活調整既能減輕工業品領域的通縮壓力,又不會對CPI同比形成過大的壓力。

這是由于我國CPI籃子與PPI籃子的構成差異較大,CPI中包含了大量新鮮農產品、服務等可貿易程度低的產品,而PPI籃子中的產品多數可貿易程度高。因此,人民幣實際有效匯率的變化對CPI同比影響有限,卻會顯著影響PPI同比。

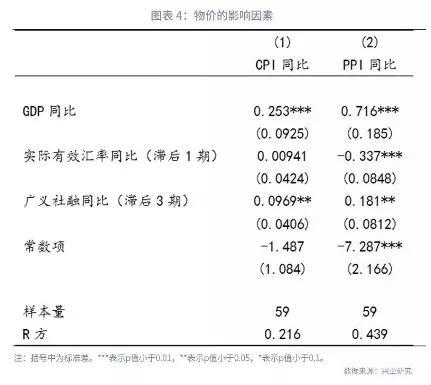

經濟景氣程度、信用擴張和匯率都是影響物價的重要因素。因此,我們分別將CPI同比與PPI同比對GDP、廣義社融(社融與地方債之和)同比和實際有效匯率同比進行回歸分析。由于廣義社融同比數據起始時間為2004年,本文選用2004年以來的樣本。此外,考慮到匯率和信用擴張對物價的影響有一定的滯后性,這里我們用實際有效匯率和廣義社融的滯后項進行分析。回歸結果顯示,實際有效匯率同比貶值1個單位[1],能夠提高PPI同比0.34個單位,但對CPI同比的影響并不顯著。因此,在PPI通縮而CPI有上升風險的背景下,人民幣有效匯率貶值有助于提振PPI,但不會帶來明顯的CPI上漲壓力。

2、匯率調整精準滴灌制造業

為了實現宏觀杠桿率的穩定,貨幣信貸的增速需要與名義GDP增速相匹配。在信貸資源有限的情況下,優化信貸投放的結構成為政策著力的重點。7月央行召開的銀行業金融機構信貸結構調整優化座談會要求合理控制房地產貸款投放,加強對經濟社會發展重點領域和薄弱環節信貸支持。

然而,當前融資需求的結構與政策意愿之間出現了分歧。近年來各路市場主體均將我國房地產市場視為低風險、高回報的資產,由此吸引社會資金向房地產領域集中。房地產開發貸款占全部貸款的比例從2010年1月的7%提高到2019年6月的8%,同期個人住房貸款占比從13%提高到19%。2019年第二季度制造業貸款需求指數卻由于內外需較為疲弱的原因同比轉負。由于符合政策導向的優質融資需求不足,7月以來票據轉貼利率時常與資金成本倒掛。這中間既有供給原因,更有去產能情況下的需求原因。

在過去,信貸的增長往往會先刺激房地產與基建領域,進而引起制造業訂單的增加,帶來制造業的繁榮。在數據上表現為房地產增速通常領先于制造業投資增速。而當下房地產融資受限,地方政府平臺融資監管趨嚴,定向寬松的信貸政策向實體經濟的傳導似乎遇到了阻滯。

而人民幣有效匯率的變動能夠另辟蹊徑,實現精準向制造業領域的定向寬松。數據顯示,人民幣有效匯率同比下降經常伴隨著工業企業利潤的回升。匯率貶值對企業的正面影響在以計算機通信為代表的出口導向型行業中更為顯著,而對以非金屬礦物制品為代表的內需依賴型行業中并不顯著。與之相比,廣義社融的增長則對非金屬礦物制品業增加值有顯著的正向影響,但對計算機通信行業的增加值影響并不顯著。因此,定向寬松和產業結構的優化能夠使“低信貸”的增長成為可能。

由此來看,在穩增長、穩物價和穩杠桿的三重目標之前,保持匯率的靈活性或許將成為破局的關鍵。充分發揮匯率作為宏觀經濟自動穩定器的作用,可以在穩杠桿的約束下通過做大分母來支持經濟增長、優化產業結構,同時不加劇農產品領域的物價壓力。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。