文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒

央行將普惠金融定向降準小型和微型企業貸款考核標準由“單戶授信小于500萬元”調整為“單戶授信小于1000萬元”。

測算思路:第一步確定各家行當前普惠檔次,大行和股份行提升檔次空間大;第二步根據經驗估算哪些銀行能夠享受標準調整,這些銀行的準備金率下降能釋放流動性。中性假設釋放5000億左右。

本次釋放流動性的規模和節奏是可控和有彈性的:由于這次釋放流動性主體是大行和股份行,所以央行是有空間控制各家銀行準備金率下降時間和具體操作的。政策調整,預計部分與股市低迷有關。

靜態測算,本次調整提升相對銀行利潤0.4%-0.6%。

事件:央行1月2日公告稱,自2019年起,將普惠金融定向降準小型和微型企業貸款考核標準由“單戶授信小于500萬元”調整為“單戶授信小于1000萬元”。

01

普惠金融標準放寬:

由“單戶授信小于500萬元”調整為“單戶授信小于1000萬元”

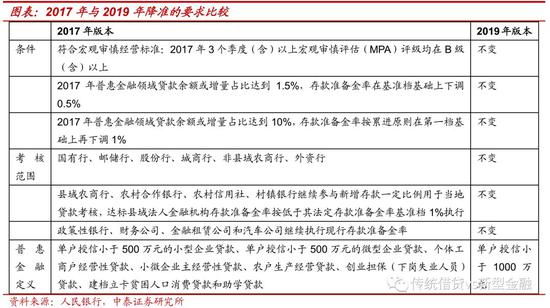

我們回顧2017年以前、2017年以及2019年三版支持小微貸款的基準利率標準,本次普惠標準調整,由“單戶授信小于500萬元”調整為“單戶授信小于1000萬元”,意在擴大普惠金融定向降準優惠政策的覆蓋面,引導金融機構更好地滿足小微企業的貸款需求,使更多的小微企業受益。

02

測算釋放流動性在1500-8000億,大行、股份行受益更多

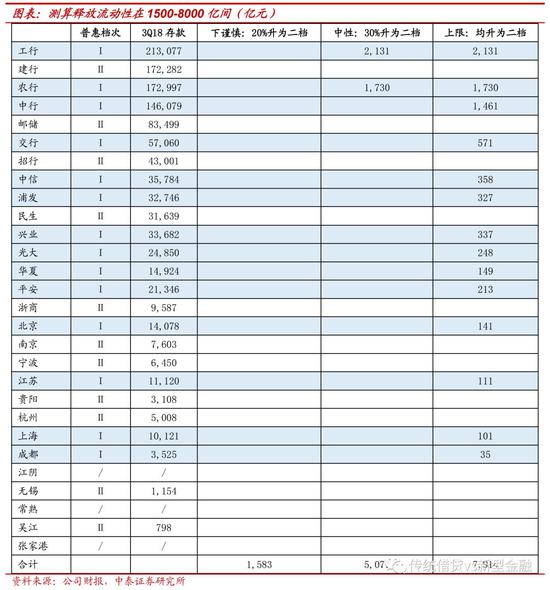

測算思路:1、各家行當前普惠檔次的確定:a、先確定老標準下所處的檔次。我們先整理出2017、1H18各家上市銀行法定存款準備金率情況,將2017年法定存款準備金率與基準存款準備金率比較,確定各家行在老標準下所處的檔次。b、由存款準備金率的變動反推各家在新標準下所處的檔次。將1H18與2017年法定存款準備金率比較,確定這半年內各家行存款準備金率的變動情況,從而推出在普惠標準下,各家行在新標準所處的檔次。需注意的是,2018.4.25日央行降準1個百分點用于置換MLF,因而2017年的法定存款準備金率均需扣減1%。以上兩個步驟可以確定新標準下處于二檔的有大行中的建行、郵儲;股份行中的招行、民生、浙商;城商行中的南京、寧波、貴陽、杭州;非縣域農商行中的無錫、吳江,其余均為一檔。城商行的大部分、非縣域農商行的全部處于二檔,此次邊際受益更多在大行、股份行。

2、謹慎、中性以及上限假設測算得釋放流動性在1500-8000億間:a、中性假設釋放流動性2374億元,工行、農行將從一檔升為二檔,當前處于一檔的中小行30%規模會升為二檔。b、謹慎假設釋放流動性1583億元,即當前處于一檔的20%規模會升為二檔。c、上限假設最大釋放流動性7914億元,即處于一檔的銀行均升為二檔,存款準備金率下降1個百分點。

03

對銀行影響測算:對利潤提升0.4-0.6個百分點

假設由一檔升為二檔,即銀行降準1個百分點,測算得對利潤影響在0.4-0.6個百分點,負債成本下降約1-2bp間。測算思路:基于當前銀行受限存款、資本的約束,供給不會明顯增加,經濟下行背景下融資需求較弱的假設下,我們將釋放的存款準備金全部用于替換資金端較高付息率的負債,從而計算出降準對銀行負債成本的節約在1-2bp,對利潤的影響在0.4-0.6%。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。