文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 王劍

理財(cái)子公司的設(shè)立,有多方面意義,很重要的一點(diǎn),是讓資管業(yè)務(wù)與自營業(yè)務(wù)進(jìn)一步分離,從組織機(jī)構(gòu)上增加理財(cái)?shù)莫?dú)立性,從而助力于理財(cái)業(yè)務(wù)打破剛兌、回歸本源的目標(biāo)。

10月19日一早,還沒開盤,主要金融部委領(lǐng)導(dǎo)發(fā)言給市場鼓勁。其中,銀保監(jiān)會(huì)說《商業(yè)銀行理財(cái)子公司管理辦法》(以下簡稱“財(cái)子新規(guī)”)制定完畢,現(xiàn)正式向社會(huì)公開征求意見。

回顧文件的歷程

我們先大概回憶一下過去一段時(shí)間,事情是這樣的:

(1)2017年11月(金融去杠桿正如火如荼中,眾機(jī)構(gòu)正被按在地上摩擦),萬眾矚目的“資管新規(guī)”公開征求意見,這是大資管行業(yè)的綱領(lǐng)性文件。內(nèi)容與此前的媒體報(bào)道版本有所不同,顯示出前期的內(nèi)部征求意見環(huán)節(jié),已在修改。此次公開征求意見,市場反響很大,提的意見很多,看得出來,有些意見的背后是剛兌之心不死。

(2)2018年4月(受內(nèi)外因素影響,股市已見頂回落),“資管新規(guī)”正式頒布實(shí)施。跟公開征求意見稿相比,對資管產(chǎn)品的投資操作有所靈活,但改動(dòng)不算太大。

(3)2018年7月(股市仍在下行,大盤自高位已跌去20%左右),“資管新規(guī)”配套補(bǔ)丁頒布,對一些細(xì)節(jié)加以明確,并對過渡期內(nèi)的一些做法給予寬松,以保證過渡期平穩(wěn)。同時(shí)頒布的還有銀保監(jiān)會(huì)的“理財(cái)新規(guī)”(征求意見稿)、證監(jiān)會(huì)專戶資管新規(guī)(征求意見稿)。

(4)2018年9月(股市仍在下行),“理財(cái)新規(guī)”完成征求意見,正式頒布實(shí)施。修改不大,但銀保監(jiān)會(huì)也給予劇透,銀行通過理財(cái)子公司開辦理財(cái)業(yè)務(wù)的,很多地方有另行規(guī)定,且較銀行通過內(nèi)設(shè)部門開辦理財(cái)業(yè)務(wù)要寬松。于是,大家都在憧憬著理財(cái)子公司管理辦法(模仿基子公司簡稱,暫稱“財(cái)子新規(guī)”,這個(gè)叫法較為吉利)。

(5)2018年10月(10月以來股市恐慌性快速下跌),“財(cái)子新規(guī)”終于公開征求意見。

可見,監(jiān)管層穩(wěn)步推進(jìn)銀行理財(cái)向資管的轉(zhuǎn)型,但也考慮到市場的波動(dòng),節(jié)奏上有所調(diào)整,以希望盡可能實(shí)現(xiàn)平穩(wěn)過渡。

意義:理財(cái)子公司玄機(jī)

理財(cái)子公司的設(shè)立,有多方面意義,很重要的一點(diǎn),是讓資管業(yè)務(wù)與自營業(yè)務(wù)進(jìn)一步分離,從組織機(jī)構(gòu)上增加理財(cái)?shù)莫?dú)立性,從而助力于理財(cái)業(yè)務(wù)打破剛兌、回歸本源的目標(biāo)。

而且,金融下設(shè)獨(dú)立子公司開辦資管、理財(cái)業(yè)務(wù),也是海外的通行做法,國內(nèi)券商、保險(xiǎn)行業(yè)也已這樣操作,收效較好。

然而,對于從業(yè)人員本身而言,如果是真正有能力、有意愿從事資管、理財(cái)業(yè)務(wù)的,那么應(yīng)該是歡迎分設(shè)獨(dú)立子公司的。因?yàn)椋诖饲埃蓛?nèi)設(shè)部門操作時(shí),理財(cái)業(yè)務(wù)對于總行而言,并不完全是一門獨(dú)立的業(yè)務(wù),并不完全是以經(jīng)營價(jià)值最大化為導(dǎo)向,很多時(shí)候是淪為總行操作、粉飾業(yè)務(wù)與監(jiān)管指標(biāo)的工具。比如,通過理財(cái)業(yè)務(wù)實(shí)現(xiàn)某些資產(chǎn)的出表,藏匿不良資產(chǎn)或投向不合要求的資產(chǎn),從而美化了資本充足率、不良率、存貸比等多項(xiàng)指標(biāo)。因此,理財(cái)已不完全是一項(xiàng)價(jià)值最大化導(dǎo)向的業(yè)務(wù),而是一種行內(nèi)的調(diào)表工具。

其實(shí),出表并無問題,銀行調(diào)節(jié)資產(chǎn)負(fù)債結(jié)構(gòu)何錯(cuò)之有?但是,佯裝出了表,其實(shí)仍由銀行承擔(dān)這些資產(chǎn)的風(fēng)險(xiǎn),給理財(cái)客戶實(shí)施剛性兌付,這才是問題所在。監(jiān)管層多年來一直在致力于讓理財(cái)回歸資管,但收效甚微。

因此,理財(cái)改由獨(dú)立子公司運(yùn)作后,能夠很大程度上破解上述問題(能不能100%破解倒也未必),使理財(cái)經(jīng)營團(tuán)隊(duì)獲取一定的獨(dú)立性,更大程度上轉(zhuǎn)向價(jià)值最大化目標(biāo),從而有助于理財(cái)業(yè)務(wù)真正回歸代客資管的本源。

值得關(guān)注的具體規(guī)定

從“財(cái)子新規(guī)”的具體規(guī)定來看,理財(cái)子公司的業(yè)務(wù)規(guī)則比銀行內(nèi)設(shè)部門開辦的理財(cái)業(yè)務(wù)有明顯寬松。其中,有些內(nèi)容在9月“理財(cái)新規(guī)”的答記者問中,銀保監(jiān)會(huì)已給出劇透。

從“財(cái)子新規(guī)”上看,銀行開設(shè)理財(cái)子公司的門檻較低,沒有規(guī)定多少規(guī)模以上或什么監(jiān)管評級以上的銀行才允許,因此大大小小的銀行幾乎都能開辦子公司,有利于大家都從事這項(xiàng)業(yè)務(wù)。

不過也有點(diǎn)遺憾,從股東要求上看,要求是銀行、金融機(jī)構(gòu)或達(dá)到一定門檻實(shí)力的企業(yè),就把員工持股的路堵了。

在具體業(yè)務(wù)操作上,市場比較關(guān)注的幾點(diǎn)是:

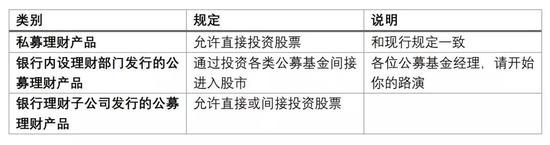

(1)理財(cái)資金買股票

理財(cái)子公司發(fā)的公募理財(cái)可以直接入市投資股票,不用嵌套。但有集中度要求,全部公募理財(cái)產(chǎn)品持有一個(gè)股票不得超可流通股票的15%。而此前中證登已發(fā)通知解決了理財(cái)產(chǎn)品的開戶問題。

(2)委外機(jī)構(gòu)準(zhǔn)入門檻

“理財(cái)新規(guī)”不允許銀行內(nèi)設(shè)部門發(fā)的理財(cái)產(chǎn)品去買私募基金,也不允許做委外時(shí)找私募管理人合作(AIC下設(shè)的私募基金除外)。而理財(cái)子公司允許私募產(chǎn)品委外給私募基金管理人,但對私募基金管理人給出了詳細(xì)的條件,包括登記滿一年、無不良紀(jì)錄、有三年以上連續(xù)的歷史業(yè)績等。這對私募行業(yè)而言確實(shí)是一個(gè)利好。

(3)其他細(xì)節(jié)

銷售端:理財(cái)子公司的理財(cái)產(chǎn)品可由銀保監(jiān)會(huì)認(rèn)可的其他機(jī)構(gòu)代銷(銀行理財(cái)只能銀行業(yè)機(jī)構(gòu)代銷); 不設(shè)銷售起點(diǎn)(銀行理財(cái)為1萬元)。這些調(diào)整便利于產(chǎn)品的銷售,有利于擴(kuò)大規(guī)模。

投資端:與銀行理財(cái)相比,理財(cái)子公司的理財(cái)產(chǎn)品投資等操作上更加靈活,可設(shè)分級產(chǎn)品;非標(biāo)占比要求為35%,再無占全行總資產(chǎn)4%的規(guī)定(因?yàn)橐血?dú)立于母行)。

除了上述幾點(diǎn)外,不要忘記,“資管新規(guī)”“理財(cái)新規(guī)”中的各項(xiàng)規(guī)定,理財(cái)子公司也要遵從。

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2015年7月加盟東方證券研究所。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼