來源:文藝馥欣

距離我們上次在《跨界并購還能做嗎?》這篇文章中討論跨界并購的監管導向及市場情況過去半年又余,在此期間A股資本市場的監管環境又有了諸多新的變化,尤其是以“3.15新政”“新國九條”的頒布以及交易所就規則修訂的“答記者問”幾個關鍵節點為代表,監管部門圍繞提升上市公司質量、維護投資者權益的目標提出了全方面的監管要求,其中關于“從嚴監管盲目跨界”的內容,讓市場最近對于A股上市公司跨界并購何去何從又增添了諸多疑慮。

為此,我們分析了今年以來首次披露及更新進展的重組交易中,由民營上市公司主導的27起跨界并購,以及其整個交易推進進程在各個關鍵政策節點的分布,并得出以下幾點觀察結論:

1.今年“3.15新政”“新國九條”等政策出臺后,民營上市公司新披露的跨界并購數量及在全市場并購重組案例中的占比均出現明顯下滑,A股上市公司對于跨界并購的態度更加謹慎;

2. “3.15新政”“新國九條”出臺至今,發股及現金重大類跨界并購有實質性進展的案例較少,現金非重大類跨界并購推進相對平穩。其中,5起完成的跨界并購均為現金非重大類跨界并購,6起終止的跨界并購中4起為發股/現金重大類交易,2起為現金非重大類交易;

3. “3.15新政”“新國九條”出臺后,監管對3起跨界并購發出問詢,問詢關注要點與此前基本一致。

此外,今年以來亦有多家上市公司通過與產業方或資金方合資等方式直接設立子公司“跨界”開展新業務。

總的來看,“3.15新政”“新國九條”出臺后,市場的確對于“跨界并購”的態度更加謹慎,但仍有部分現金非重大類跨界并購取得了實質性進展。我們曾在前述文章中提及,“為數眾多的A股上市公司都面臨原有主業增長乏力或原有市場天花板不高的問題,通過并購進入新的有增長潛力的領域是企業正常的新陳代謝所需,一刀切的“不被允許做跨界并購”并不符合企業發展的客觀規律,也不太可能被理解為監管的正式態度。”從結果來看,監管本次對跨界并購依舊沒有采用“一刀切”的方式,只是在“全面提升上市公司質量”的大政策背景下,上市公司面對跨界并購的復雜性需要給出更完善的解法。

一、今年以來新披露交易情況

根據wind全球并購庫統計數據,以上市公司通過股權收購取得標的公司控制權為條件,今年以來(截至2024年6月7日)首次披露的上市公司作為收購方的并購重組交易共207起(包括發行股份購買資產、現金類重大資產重組及現金類非重大資產重組),其中由民營及其他上市公司主導的并購重組交易135起,與去年同期的149起相比略有降低。

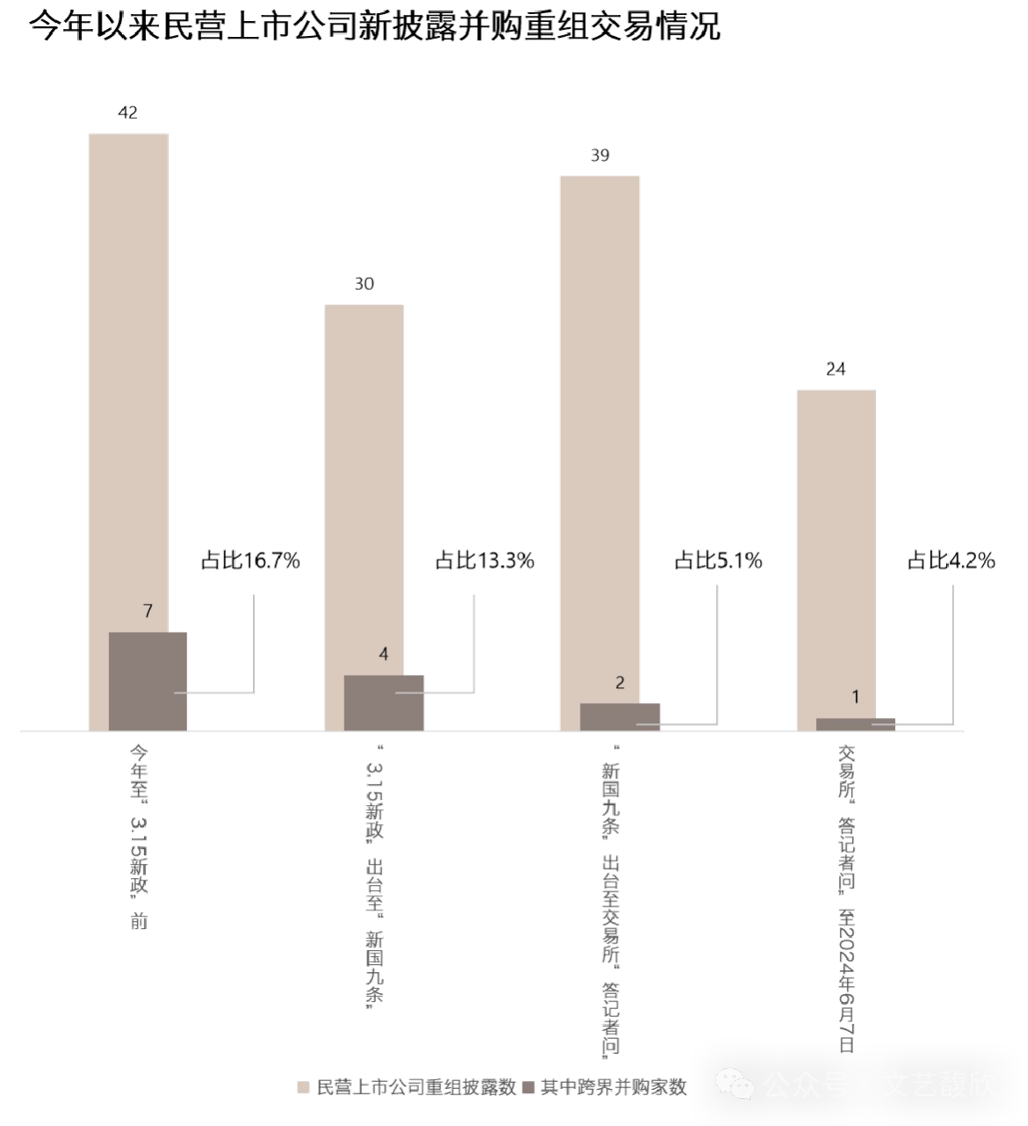

從交易屬性來看,民營上市公司今年新披露的135起并購重組交易中,產業并購100起,跨界并購14起,其他類型的并購(吸收合并子公司、內部劃轉、收購空殼公司等情況)共計22起,從數量來看跨界并購合計占比11%。其中,以“3.15新政”(2024年3月15日)、“新國九條”(2024年4月12日)和交易所“答記者問”(2024年4月30日)為關鍵節點來看,今年截至“3.15新政”出臺前A股民營上市公司新披露并購重組42起,其中跨界并購7起,占比16.7%;“3.15新政”出臺至“新國九條”期間A股民營上市公司新披露并購重組30起,其中跨界并購4起,占比13.3%;“新國九條”出臺至交易所“答記者問”期間A股民營上市公司新披露并購重組39起,其中跨界并購2起,占比5.1%;交易所“答記者問”至2024年6月7日A股民營上市公司新披露并購重組24起,其中跨界并購1起,占比4.2%。從結果看,今年各關鍵政策節點下A股民營上市公司新披露的跨界并購交易占整體比例呈現下滑趨勢。

這14起跨界并購交易情況如下:

1. 收購方畫像

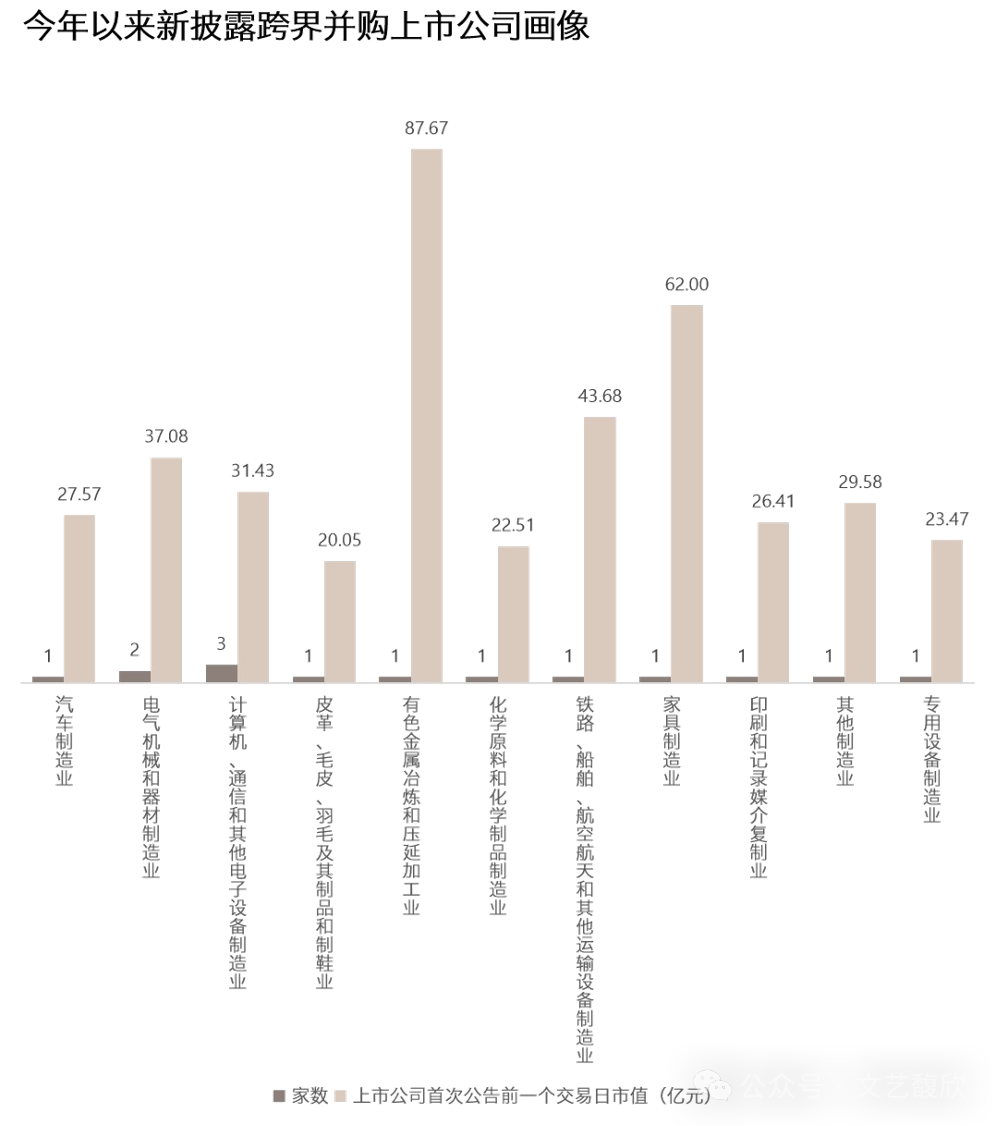

從收購方來看,這14起跨界并購交易的收購方首次披露公告前一日平均市值約36.5億元,中位市值約27億元,整體規模較小。首次公告前一年年平均營收規模為16億元,平均凈利潤-0.02億元;中位數營收規模為7億元,中位數凈利潤0.07億元;其中營收規模低于3億元的收購方上市公司有4家,營收規模超過10億元的有4家,這些收購方原有業務盈利空間相對有限,尋求跨界并購改善業績情況的需求也更加迫切。14家上市公司所屬行業如下:

2. 標的公司畫像

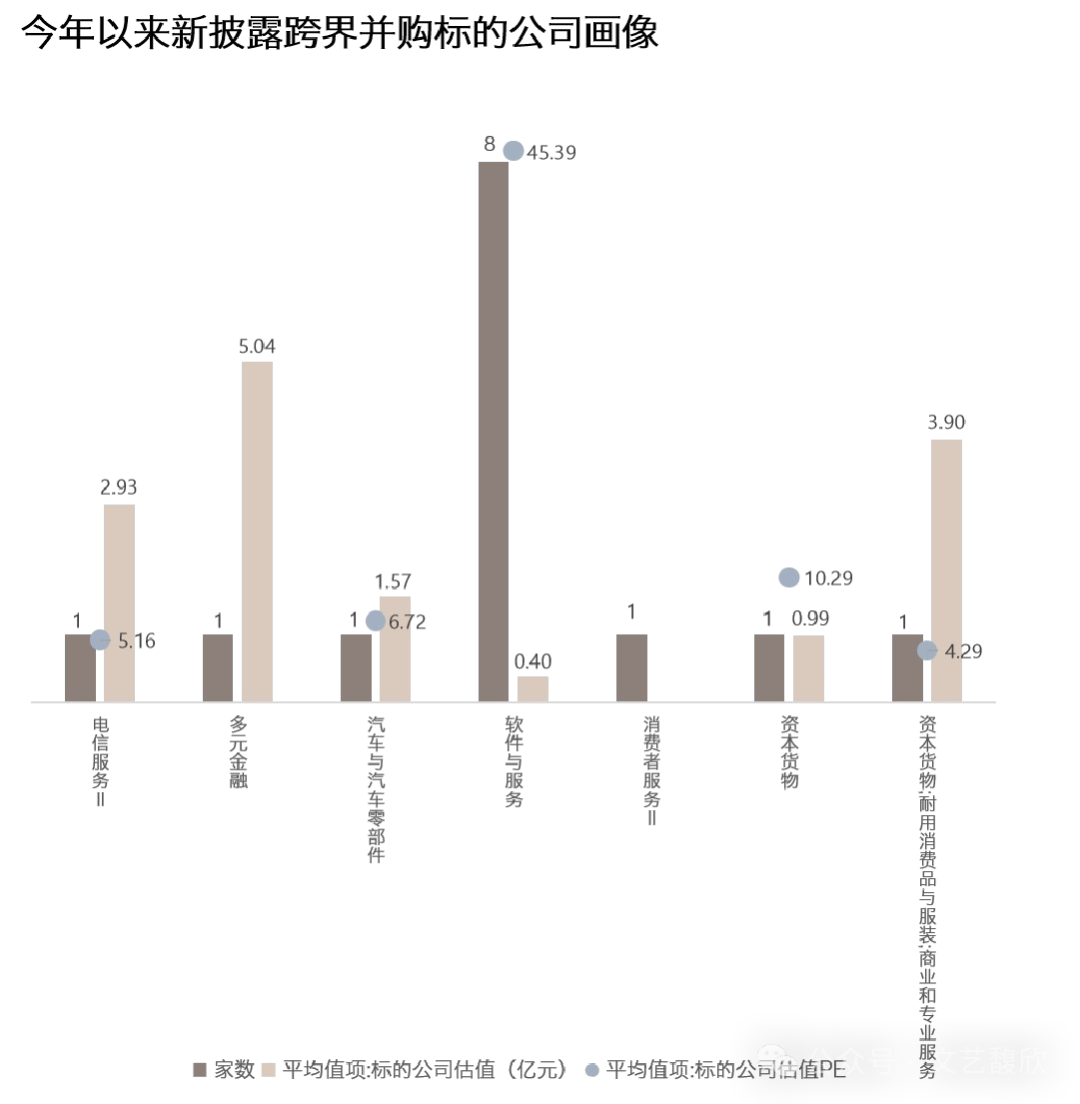

從標的公司來看,這14起跨界并購交易涉及的并購標的平均估值約2億元(扣除暫未披露估值的交易),中位估值約1.3億元。首次公告前一年平均營收規模為2.8億元,平均凈利潤0.4億元;中位數營收規模為1.8億元,中位數凈利潤0.2億元。其中涉及到虧損資產3項,扣除虧損資產外,剩余標的平均凈利潤率接近20%。14起跨界并購交易標的所屬行業如下:

3. 交易方案畫像

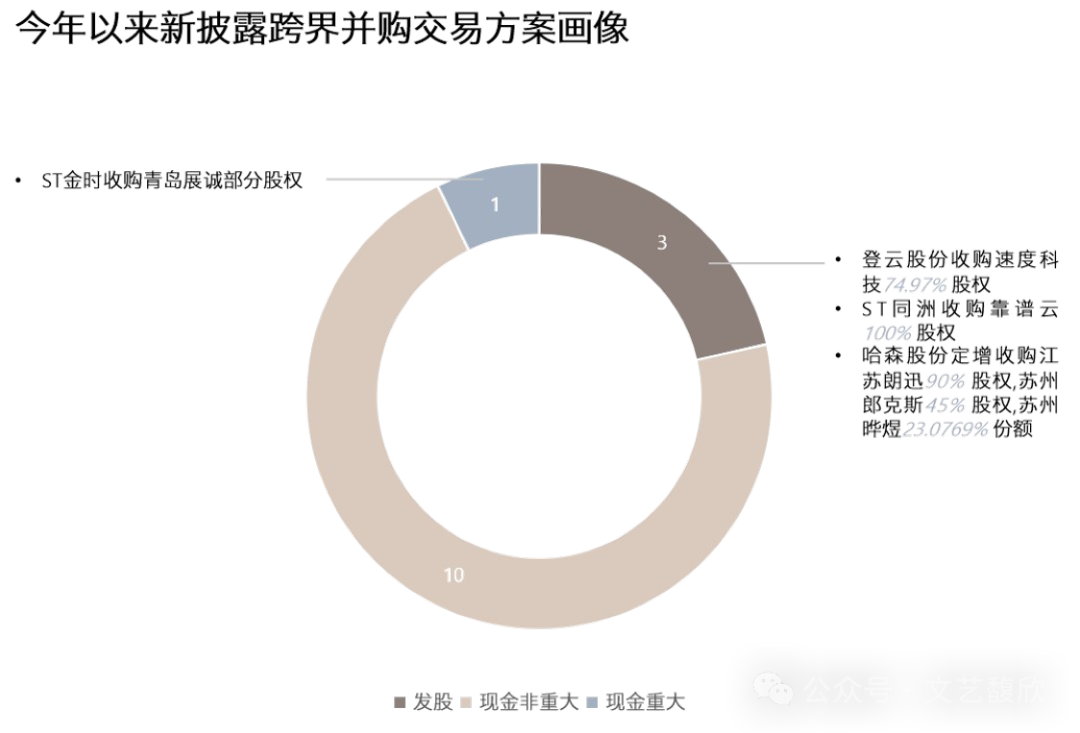

從方案的角度,這14起跨界并購交易中,涉及發行股份購買資產的有3起,涉及現金重大資產重組1起,其余10起均為現金非重大資產重組類交易。從收購比例來看,收購100%股權的跨界并購交易共4起,收購51%股權的共4起,交易雙方意愿以及跨界并購的風險控制是影響最終交易股比的主要因素。

二、今年以來民營上市公司跨界并購披露交易進展情況

包含上述首次披露的交易,今年以來截至2024年6月7日,民營上市公司披露交易進展的跨界交易共27起。就不同類型(發行股份購買資產/現金類重大資產重組/現金類非重大資產重組)的跨界并購關鍵流程的披露時點來看:

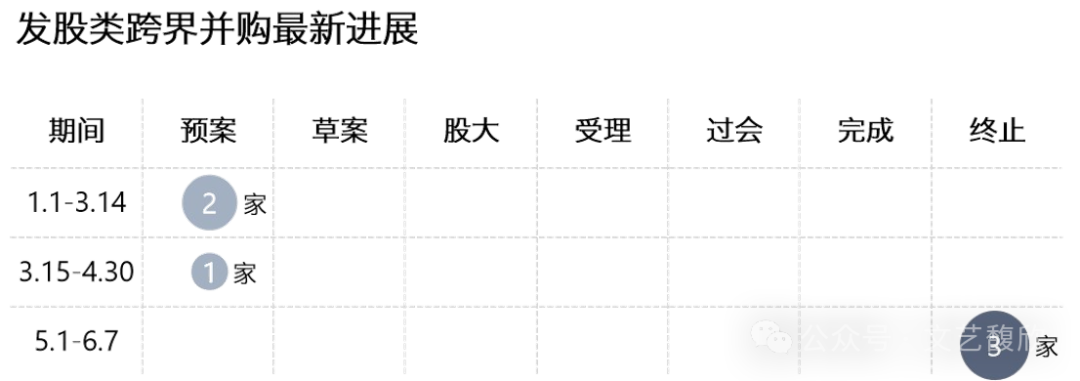

1.發行股份購買資產

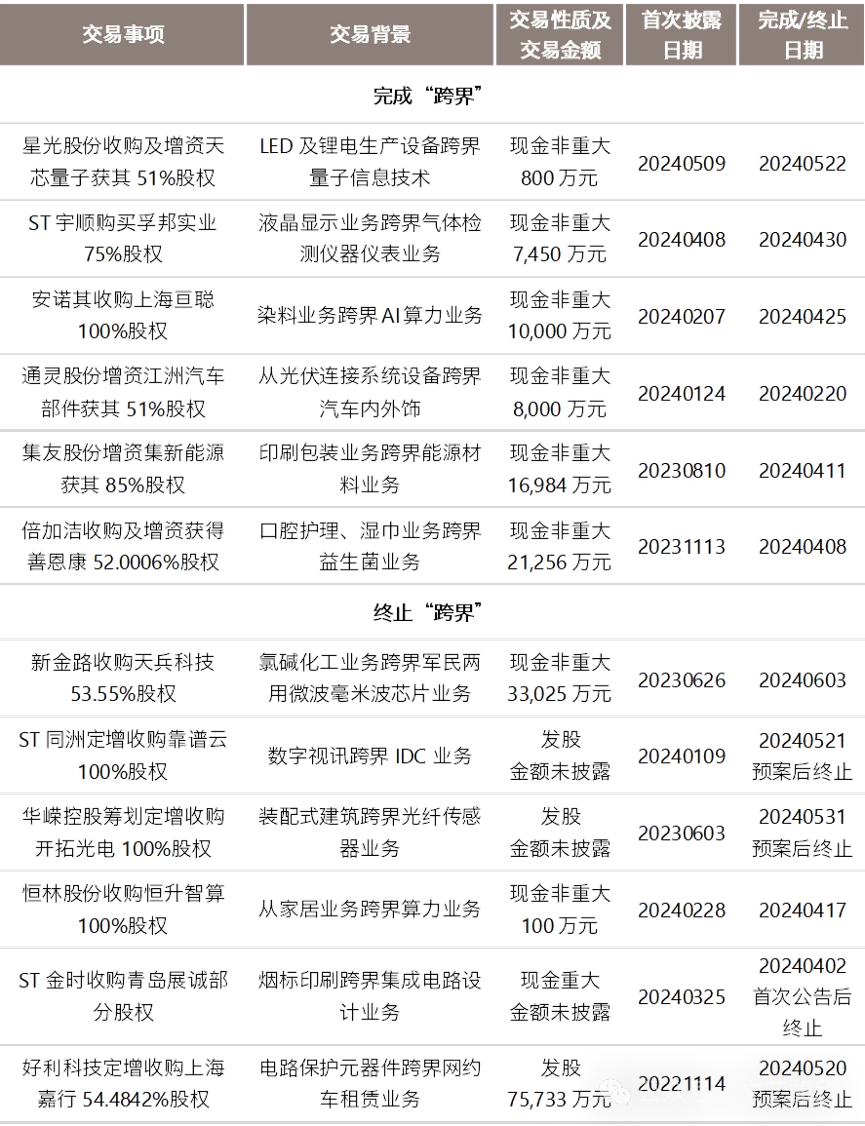

27起披露交易進展的跨界并購中有11起為發股類并購,其中“3.15新政”前披露預案的有2起,“3.15新政”后披露預案的交易1起,為登云股份(002715.SZ)收購速度科技74.97%股權(2024年4月27日披露公告)。登云股份主要生產燃油車發動機進排氣門系列產品和合質金,2021年通過收購北京黃龍控制的漢陰黃龍進入礦產領域。本次收購速度科技,在進一步完善礦產業務布局的基礎上切入地理信息大數據領域,速度時空2022-2023年分別實現5億元、5.5億元營業收入,分別實現0.4億元、0.6億元凈利潤,營收與上市公司同期數據基本持平,而凈利潤則高于上市公司。此外,有3起發股類跨界并購在“3.15新政”后公告終止,剩余仍在推進中的交易自首次公告至今已平均推進了409天。

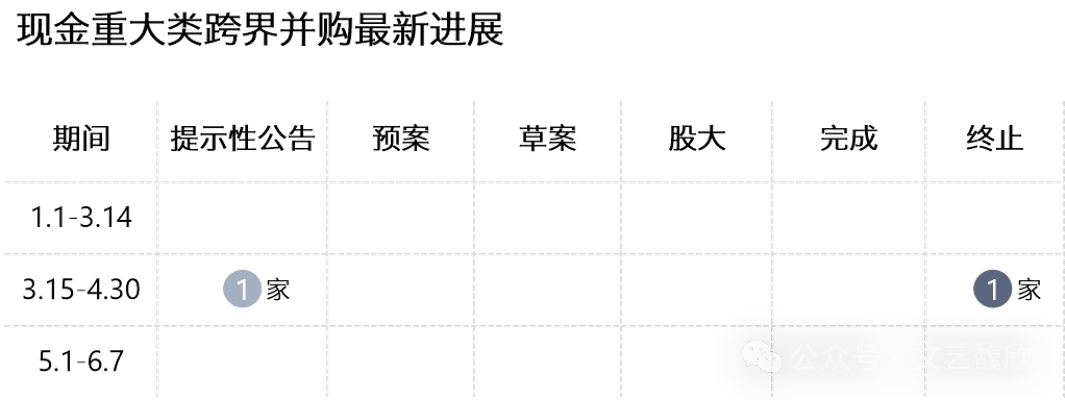

2. 現金類重大資產重組

27起披露交易進展的跨界并購中有2起為現金重大資產重組,其中“3.15新政”后披露提示性公告的有1起,為*ST金時(002951.SZ)收購青島展誠部分股權(2024年3月25日披露公告),但于2024年4月2日即公告終止。*ST金時主要從事煙標印刷業務,青島展誠主營業務為集成電路后端設計服務,交易公告后交易所即下發《關注函》,圍繞上市公司交易公告前的股票異常波動以及該次交易的合理性等方面進行了問詢。

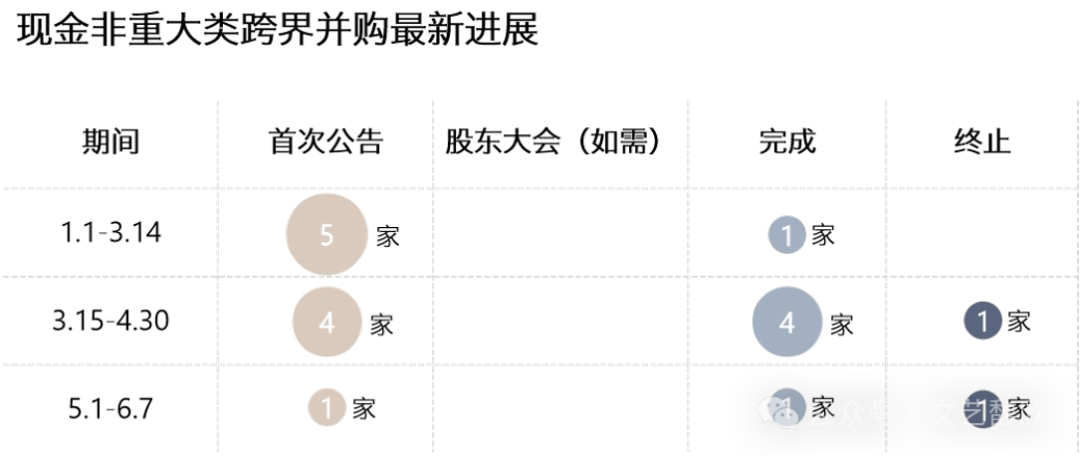

3. 現金類非重大資產重組

27起披露交易進展的跨界并購中有14起為現金非重大資產重組,其中“3.15新政”前首次公告5起,“3.15新政”后首次公告5起,完成6起,終止2起。完成的6起中,有2起在交易推進中收到過監管《關注函》,分別為ST宇順(002289.SZ)收購孚邦實業75%股權以及安諾其(300067.SZ)收購上海亙聰100%股權,前者系從液晶顯示業務跨界氣體檢測儀器儀表、應急裝備業務,后者系從染料業務跨界AI算力業務,交易金額分別為7,450萬元、1億元。其中宇順電子于2024年4月8日披露交易公告,2024年4月24日完成問詢回復,并于2024年4月30日完成交割。終止的2起分別為新金路(000510.SZ)收購天兵科技53.55%股權以及恒林股份(603661.SZ)收購恒升智算100%股權。此外,另有1起已于2024年6月11日召開股東大會審議通過,為展鵬科技(603488.SH)收購領為軍融。該交易曾于2023年11月公告擬采用發行股份及支付現金方式收購領為軍融100%股權,于2024年4月30日修改方案,調整為以現金方式收購領為軍融30.79%股權并以表決權委托的方式取得領為軍融27.87%表決權來取得標的公司控制權,展鵬科技從電梯業務跨界軍事仿真業務。

4. 完成及終止案例

整體來看,今年以來完成的跨界重組交易以現金非重大類交易為主,而發股及現金重大類交易在“3.15新政”出臺后出現了較多起終止。前述27起披露交易進展的跨界并購中,最新已公告完成和公告終止的分別各有6起,交易情況如下:

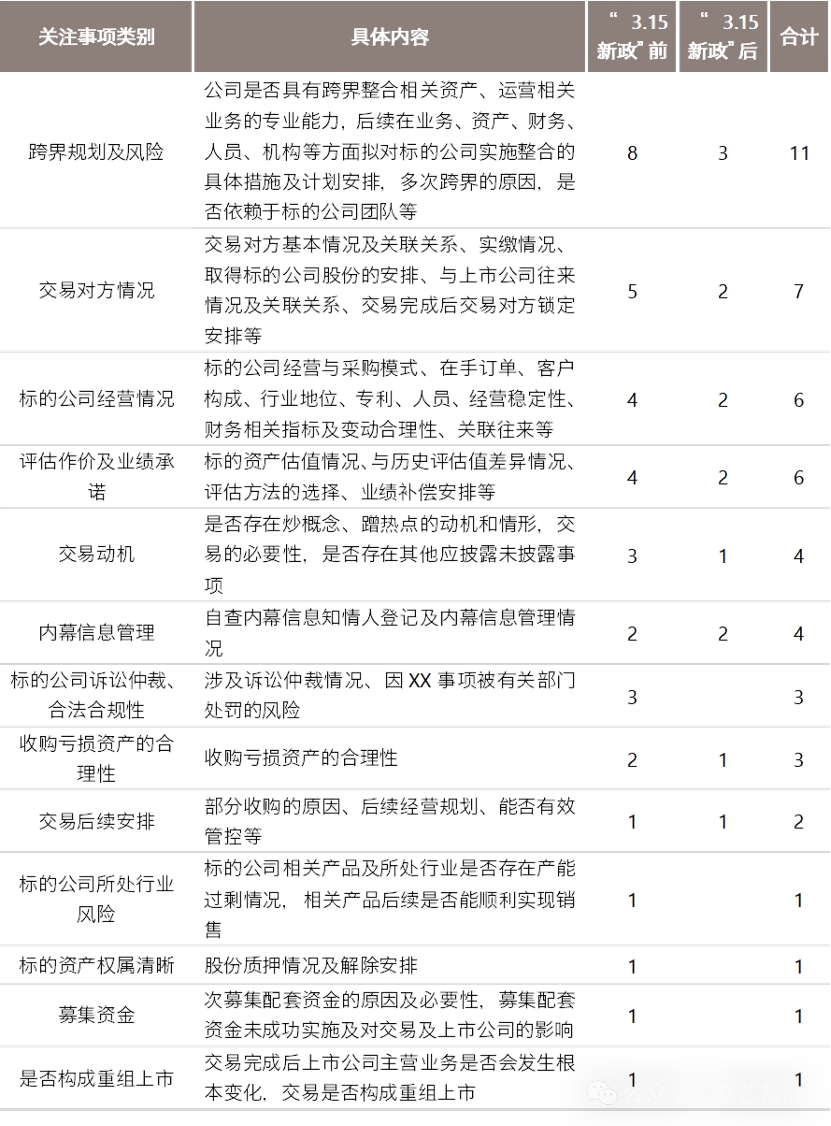

上述今年以來披露交易進展的27起民營上市公司跨界并購案例中,收到監管針對交易事項問詢函的有13起,其中9起問詢于“3.15新政”前披露,4起問詢于“3.15新政”后披露,問詢關注要點基本一致。問詢關注事項總結如下:

除跨界并購外,今年以來亦有多家上市公司直接通過新設子公司開展“跨界”業務。2024年6月6日福鞍股份(603315.SH)披露《福鞍股份關于對外投資暨成立合資公司的公告》,擬與上海集鐵網絡科技有限公司共同以現金出資的方式設立合資公司,其中福鞍股份擬出資24,850萬元持有合資公司71.00%的股權。福鞍股份主要從事鑄鋼件及工程業務,將通過新設子公司與合資方一起共同開拓AI算力租賃服務業務;2024年4月18日,融捷股份披露《關于與關聯方共同投資設立控股子公司的公告》,擬與控股股東融捷股份共同設立子公司,其中融捷股份擬出資5,100萬元持有合資公司51%股權。融捷股份主要從事鋰礦相關業務,新設子公司將開展光伏儲能業務;赫美集團2024年1月13日披露《關于設立控股子公司暨關聯交易的公告》,與關聯方山西鵬飛綠色能源投資有限公司共同投資控股子公司,公司擬以自有資金認繳出資2,550萬元人民幣,占注冊資本的51.00%。赫美集團主要從事奢侈品相關業務,將通過新設子公司推進氫能源項目……

與跨界并購相比,新設子公司開展跨界業務的優勢在于,上市公司無需面對標的估值、交易條件甚至發股審批等問題,流程簡單,資金的調配相對靈活,且上市公司能快速展業。許多上市公司設立子公司“跨界”時也會考慮與產業方或資金方合資設立公司,對上市公司而言對資金投入及展業風險形成一定掌控,對合資方而言退出路徑亦有一定的確定性;但與并購成熟的標的相比,新設立子公司是對公司核心競爭要素的重新建立與整合,對上市公司跨行業的經營能力要求更高,福鞍股份就曾在公告中提示:“上市公司無開展相關AI租賃業務的經驗,合資公司運營需要集鐵網絡配合將相關業務人員轉移至合資公司,合資公司運營初期將對集鐵網絡形成一定的依賴。”

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。