摘要: 隨著我國(guó)金融控股公司行業(yè)監(jiān)管逐步完善,金融控股公司邁入高質(zhì)量發(fā)展階段。2023年,我國(guó)金融控股公司債券發(fā)行期限集中于3年期,信用等級(jí)處于較高水平,發(fā)行主體類型以央企金融控股公司為主,省級(jí)和地市級(jí)金融控股公司債券發(fā)行主體集中分布于廣東省、江蘇省和浙江省;發(fā)行利差方面,央企金融控股公司發(fā)行利差整體較低,省級(jí)金融控股公司發(fā)行利差存在一定分化,發(fā)行利差隨主體信用等級(jí)提高而收窄。

一、我國(guó)金融控股公司概述

2020年9月,中國(guó)人民銀行發(fā)布的《金融控股公司監(jiān)督管理試行辦法》(以下簡(jiǎn)稱“《管理試行辦法》”),明確了金融控股公司的定義,對(duì)金融控股公司提出了監(jiān)管要求,標(biāo)志著金融控股公司正式納入監(jiān)管體系。截至2024年2月末,中國(guó)人民銀行共受理了五家機(jī)構(gòu)的金融控股公司牌照申請(qǐng),其中中國(guó)中信金融控股有限公司、招商局金融控股有限公司、北京金融控股集團(tuán)有限公司已獲批。金融控股公司具有業(yè)務(wù)發(fā)展協(xié)同、風(fēng)險(xiǎn)分散、規(guī)模經(jīng)濟(jì)等優(yōu)勢(shì),但同時(shí)存在潛在的利益矛盾和風(fēng)險(xiǎn)傳遞,需要對(duì)其加以監(jiān)管。中國(guó)人民銀行先后發(fā)布《管理試行辦法》、《金融控股公司董事、監(jiān)事、高級(jí)管理人員任職備案管理暫行規(guī)定》、《金融控股公司關(guān)聯(lián)交易管理辦法》等,逐步完善行業(yè)監(jiān)管,推動(dòng)金融控股公司進(jìn)入高質(zhì)量發(fā)展階段。

目前,我國(guó)持牌金融控股公司數(shù)量較少,本文分析的金融控股公司,既包括上述中國(guó)人民銀行批準(zhǔn)設(shè)立的金融控股公司,也包括未取得金融控股公司設(shè)立許可但控股或?qū)嶋H控制兩個(gè)或兩個(gè)以上金融機(jī)構(gòu),自身僅開展股權(quán)投資管理、不直接從事商業(yè)性經(jīng)營(yíng)活動(dòng)的有限責(zé)任公司或股份有限公司。具體來看,分為以下三類:(1)央企金融控股公司,控股股東為中央企業(yè),實(shí)際控制人為國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì);(2)省級(jí)金融控股公司,控股股東一般為當(dāng)?shù)卣⒇?cái)政廳或國(guó)資委,也有部分控股股東為省級(jí)國(guó)有企業(yè),由當(dāng)?shù)卣⒇?cái)政廳或國(guó)資委間接持股并實(shí)際控制;(3)地市級(jí)金融控股公司,與省級(jí)金融控股公司股權(quán)結(jié)構(gòu)類似,控股股東或?qū)嶋H控制人一般為當(dāng)?shù)卣⒇?cái)政局或國(guó)資委。

二、債券發(fā)行概況

2023年,我國(guó)主要金融控股公司債券發(fā)行期限集中于3年期,信用等級(jí)以AA+及以上為主,發(fā)行主體類型以央企金融控股公司為主,省級(jí)和地市級(jí)金融控股公司債券發(fā)行主體集中分布于廣東省、江蘇省和浙江省。

2023年,我國(guó)主要金融控股公司發(fā)行債券203只,發(fā)債規(guī)模共計(jì)1,615.27億元,發(fā)債主體共計(jì)57家。其中,中航工業(yè)產(chǎn)融控股股份有限公司、廣州越秀資本控股集團(tuán)股份有限公司和中國(guó)華電集團(tuán)資本控股有限公司債券發(fā)行數(shù)量位居前三,分別為17只、17只和11只,發(fā)行規(guī)模分別為178.80億元、100.00億元和74.00億元,上述3家發(fā)行主體信用等級(jí)均為AAA,融資成本相對(duì)較低,其余金融控股公司債券發(fā)行數(shù)量均不超過10只。從發(fā)行時(shí)點(diǎn)看,發(fā)行高峰為2~4月及6~9月,年初及年末發(fā)行數(shù)量及規(guī)模相對(duì)較小。

從發(fā)行主體類型來看,2023年,央企金融控股公司、省級(jí)金融控股公司和地市級(jí)金融控股公司數(shù)量分別為14家、20家和23家,發(fā)行規(guī)模分別為724.00億元、406.88億元和484.39億元,央企金融控股公司由于金融牌照資源豐富、資本實(shí)力較強(qiáng),開展的金融業(yè)務(wù)規(guī)模較大,發(fā)債規(guī)模也最大。

從發(fā)行主體信用等級(jí)分布來看,央企金融控股公司由于信用資質(zhì)較好,信用等級(jí)集中在AAA;省級(jí)金融控股公司信用等級(jí)集中于AAA和AA+,其中,經(jīng)濟(jì)發(fā)達(dá)省份以及地方政府直接控股的金融控股公司金融牌照資源通常更為優(yōu)質(zhì)和豐富,信用等級(jí)以AAA為主,其余主體信用等級(jí)以AA+及AA為主;地市級(jí)金融控股公司主要集中在省會(huì)城市及廣東省、江蘇省、浙江省等省份的經(jīng)濟(jì)發(fā)達(dá)城市,信用等級(jí)在AA及以上,其中信用等級(jí)為AAA和AA+的地市級(jí)金融控股公司發(fā)債規(guī)模較大。

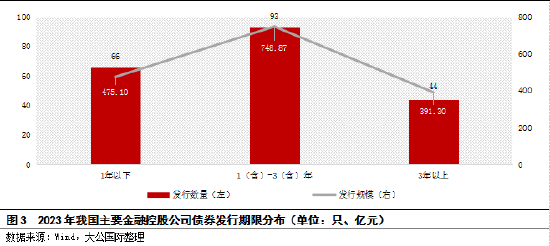

從發(fā)行期限來看,2023年,債券發(fā)行期限以3年期為主,主要用于發(fā)行主體補(bǔ)充中長(zhǎng)期穩(wěn)定資金及改善債務(wù)期限結(jié)構(gòu)。3年以上債券期限具體為5年期、10年期和15年期,分別發(fā)行40只、3只和1只,對(duì)應(yīng)發(fā)行金額分別為318.30億元、60.00億元和13.00億元。

從區(qū)域分布來看,2023年,債券發(fā)行主體區(qū)域分布于18個(gè)省份,集中分布于廣東省、江蘇省和浙江省,發(fā)債規(guī)模前4名省份的發(fā)行總額占主要省級(jí)和地市級(jí)金融控股公司發(fā)債規(guī)模的50%以上。具體來看,廣東省共涉及6家發(fā)行主體,發(fā)行規(guī)模占比27.88%;江蘇省共涉及6家發(fā)行主體,發(fā)行規(guī)模占比12.97%;浙江省共涉及5家發(fā)行主體,發(fā)行規(guī)模占比7.91%。

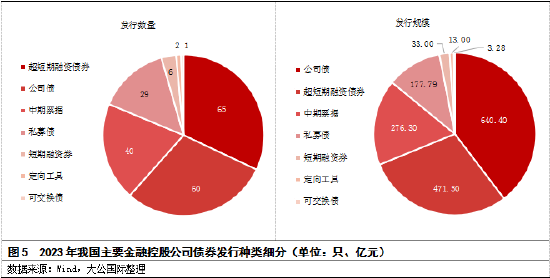

從債券種類細(xì)分來看,2023年,債券種類細(xì)分為7類,以超短期融資券、公司債及中期票據(jù)為主,其中超短期融資券、公司債及中期票據(jù)發(fā)行只數(shù)占比分別為32.02%、29.56%和19.70%,發(fā)行規(guī)模占比分別為29.19%、39.65%和17.11%,超短期融資券和公司債分居發(fā)行數(shù)量和規(guī)模之首。

三、債券發(fā)行利差分析

2023年,央企金融控股公司發(fā)行利差整體較低,省級(jí)金融控股公司發(fā)行利差存在一定分化;發(fā)行利差隨主體信用等級(jí)提高而收窄,廣東省、上海市和安徽省發(fā)行利差均值顯著低于其他省份。

從發(fā)行主體類型來看,央企金融控股公司發(fā)行利差整體較低,省級(jí)金融控股公司由于區(qū)域經(jīng)濟(jì)及金融牌照資源不均衡,發(fā)行利差存在一定分化。從發(fā)行主體信用等級(jí)來看,AAA級(jí)發(fā)行主體在同等類型發(fā)行主體中的發(fā)行利差最低。整體來看,發(fā)行利率與發(fā)行主體信用等級(jí)負(fù)相關(guān),發(fā)行利差隨主體信用等級(jí)提高而收窄。

從區(qū)域來看,各省平均發(fā)行利差分化較大。其中,廣東省、上海市和安徽省發(fā)行主體自身實(shí)力較強(qiáng),疊加所在區(qū)域經(jīng)濟(jì)環(huán)境較好,發(fā)債利差均值小于70BPs,顯著低于其他省份,廣西壯族自治區(qū)和四川省的發(fā)行利差均值超過300BPs。

四、總結(jié)與展望

整體來看,央企金融控股公司整體資本實(shí)力及經(jīng)營(yíng)情況較為穩(wěn)健,信用風(fēng)險(xiǎn)較低,能夠獲得股東在業(yè)務(wù)拓展及資金等方面的支持,并且能夠在集團(tuán)內(nèi)產(chǎn)生較好的協(xié)同效應(yīng);省級(jí)金融控股公司在當(dāng)?shù)亟鹑谙到y(tǒng)中地位通常較為重要,信用資質(zhì)普遍較好,能夠在區(qū)域經(jīng)濟(jì)發(fā)展和產(chǎn)融協(xié)同中發(fā)揮重要作用,也能夠獲得省級(jí)政府在股權(quán)劃轉(zhuǎn)、資本補(bǔ)充等方面的支持,但由于各地金融資源及財(cái)力存在差異,因此省級(jí)金融控股公司信用利差分化明顯;地市級(jí)金融控股公司多數(shù)位于長(zhǎng)三角、珠三角,部分地市級(jí)金融控股公司金融牌照資源豐富,經(jīng)營(yíng)實(shí)力很強(qiáng),信用利差通常也較低。

預(yù)計(jì)未來,央企金融控股公司將繼續(xù)保持穩(wěn)健經(jīng)營(yíng),同時(shí),各地也將加強(qiáng)金融資源整合和集中管理。隨著金融控股公司監(jiān)管制度的進(jìn)一步完善,在鼓勵(lì)金融控股公司支持實(shí)體經(jīng)濟(jì)的前提下,金融控股公司將持續(xù)高質(zhì)量發(fā)展。

報(bào)告聲明

本報(bào)告分析及建議所依據(jù)的信息均來源于公開資料,本公司對(duì)這些信息的準(zhǔn)確性和完整性不作任何保證,也不保證所依據(jù)的信息和建議不會(huì)發(fā)生任何變化。我們已力求報(bào)告內(nèi)容的客觀、公正,但文中的觀點(diǎn)、結(jié)論和建議僅供參考,不構(gòu)成任何投資建議。投資者依據(jù)本報(bào)告提供的信息進(jìn)行證券投資所造成的一切后果,本公司概不負(fù)責(zé)。

本報(bào)告版權(quán)僅為本公司所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制和發(fā)布。如引用、刊發(fā),需注明出處為大公國(guó)際,且不得對(duì)本報(bào)告進(jìn)行有悖原意的引用、刪節(jié)和修改。

(本文作者介紹:大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼