【華創(chuàng)宏觀·張瑜團隊】重點是觀察央行的態(tài)度——2023年二季度貨幣政策委員會例會點評

來源:一瑜中的

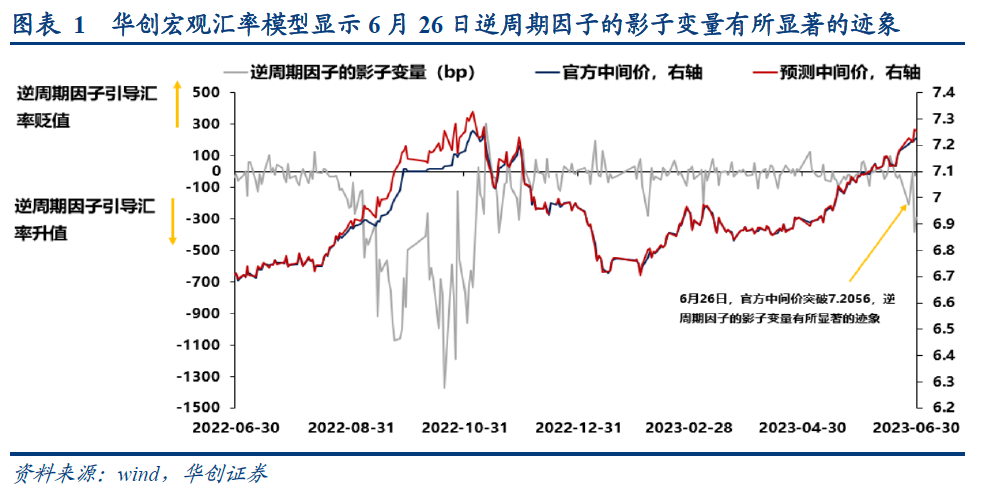

1、“綜合施策、穩(wěn)定預(yù)期,堅決防范匯率大起大落風(fēng)險”的表述背后,央行已經(jīng)開始關(guān)注匯率,或有實際手段引導(dǎo)匯率的穩(wěn)定。本周華創(chuàng)宏觀匯率模型也捕捉到了逆周期因子的影子變量有所顯著的跡象。后續(xù)需緊密跟蹤央行關(guān)于匯率的表態(tài)、動作等。

2、匯率在合理均衡水平上的基本穩(wěn)定是在沒有單邊情緒押注、沒有過度投機性之下的符合宏觀因素影響的按照公式自然形成的匯率價格的過程。當(dāng)下匯率定價已基本合理,我們提示過度悲觀容易發(fā)生線性誤推的錯誤。

3、央行向商業(yè)銀行投放債權(quán)的重點仍是觀察結(jié)構(gòu)性工具,主要是科技創(chuàng)新再貸款,碳減排再貸款以及支持煤炭清潔高效利用專向再貸款。MLF的新增投放只是為了對沖到期的其他債權(quán),無需過度解讀。

4、當(dāng)下降準的概率不高,能否再次降息需要跟蹤三季度經(jīng)濟數(shù)據(jù)相機抉擇,可參考華創(chuàng)宏觀降息概率(詳見后文),實體貸款利率仍有下行必要,但凈息差較低或是掣肘因素。

匯率:重要的是央行的態(tài)度

1、本次例會新增表述:綜合施策、穩(wěn)定預(yù)期,堅決防范匯率大起大落風(fēng)險。

2、政策似乎有著手引導(dǎo)匯率的穩(wěn)定的意圖,本周華創(chuàng)宏觀匯率模型捕捉到了逆周期因子的影子變量有所顯著的跡象。值得強調(diào)的是,這是4月初本輪貶值以來首次觀測到連續(xù)交易日顯著的逆周期因子影子變量。

3、重點關(guān)注“綜合施策”的表述,對應(yīng)后續(xù)央行有配合動用其他匯率調(diào)控工具的可能。央行對匯率調(diào)控的工具箱中包含了諸如逆周期因子、外匯衍生合約保證金、遠期風(fēng)險準備金、外匯存款準備金率等,工具箱種類充足、空間充足。

4、如何理解匯率在合理均衡水平上的基本穩(wěn)定?匯率在合理均衡水平上的基本穩(wěn)定不是絕對匯率數(shù)字的穩(wěn)定,也不是方向的固定,而是在沒有單邊情緒押注、沒有過度投機性之下的符合宏觀因素影響的按照公式自然形成的匯率價格的過程。

5、兩大指標綜合判斷下,當(dāng)下匯率尚處于合理定價范圍。結(jié)合上文對合理均衡水平的理解,我們提示繼續(xù)過度悲觀容易發(fā)生線性誤推的錯誤。

結(jié)構(gòu)性貨幣政策:當(dāng)下仍是貨幣政策重點

1、央行對其他存款性公司債權(quán)包含MLF(34.8%),結(jié)構(gòu)性工具(46.5%),其他債權(quán)(未公開,倒推得出,18.6%)。

2、央行對其他存款性公司債權(quán)的增長主要依賴結(jié)構(gòu)性工具,MLF的主要用途是對沖到期的其他債權(quán)。(一季度MLF新增5590億,其他債權(quán)到期5848億,MLF新增無需過度解讀)

3、結(jié)構(gòu)性工具中一季度投放主要以科技創(chuàng)新再貸款,碳減排再貸款以及支持煤炭清潔高效利用專向再貸款為主。(一季度結(jié)構(gòu)性工具新增3754億,上述三項再貸款新增2651億)

4、央行增加支小支農(nóng)再貸款以及再貼現(xiàn)額度的行為無需過度解讀。額度只是決定了結(jié)構(gòu)性工具的可投放量,而實際投放量要觀察結(jié)構(gòu)性工具的余額。截止2023年一季度末,上述三項工具的額度仍有4729億,2022年全年余額新增為2537億。

未來貨幣政策展望:

1、政策利率能否再度調(diào)降跟蹤華創(chuàng)宏觀降息概率,具體參考前期報告《降息概率的摸索》。當(dāng)下認為連續(xù)調(diào)降政策利率的概率不高。

2、實體貸款利率當(dāng)下仍有調(diào)降的必要,對應(yīng)LPR仍有連續(xù)調(diào)降的可能,但商業(yè)銀行凈息差的持續(xù)回落是掣肘因素。

3、降準短期概率不大,當(dāng)下央行對商業(yè)銀行的債權(quán)占總資產(chǎn)的比例相對較低。降準作為流動性管理的工具當(dāng)下出手的必要性不高。

風(fēng)險提示:貨幣政策超預(yù)期

一、貨幣政策委員會例會點評:重要的是態(tài)度

本次貨幣政策委員會例會,央行態(tài)度極其鮮明,總結(jié)下來有以下幾點值得關(guān)注:

(一)匯率:重要的是央行的態(tài)度

本次貨幣政策委員會例會,針對匯率部分央行表述:“深化匯率市場化改革,引導(dǎo)企業(yè)和金融機構(gòu)堅持‘風(fēng)險中性’理念,綜合施策、穩(wěn)定預(yù)期,堅決防范匯率大起大落風(fēng)險,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定”。對此我們有幾點觀察:

1、央行已經(jīng)開始關(guān)注匯率,或有實際手段引導(dǎo)匯率的穩(wěn)定。本周華創(chuàng)宏觀匯率模型也捕捉到了逆周期因子的影子變量有所顯著的跡象。我們試圖以模型擬合結(jié)果捕捉逆周期因子的動向,當(dāng)模型擬合出的逆周期因子估算值(也可以稱為逆周期因子的影子變量)朝單一方向波動較大時,表示央行逆周期因子有所動用的概率可能較高。本周周一二三五,逆周期因子的影子變量為-211BP、-103BP、-384BP和-293BP,或顯示監(jiān)管有抑制匯率過快貶值的政策意圖。值得強調(diào)的是,這是4月初本輪貶值以來首次觀測到連續(xù)交易日顯著的逆周期因子影子變量。后續(xù)需緊密跟蹤央行關(guān)于匯率的表態(tài)、動作等。

2、重點關(guān)注“綜合施策”的表述,對應(yīng)后續(xù)央行有配合動用其他匯率調(diào)控工具的可能。央行對匯率調(diào)控的工具箱中包含了諸如逆周期因子、外匯衍生合約保證金、遠期風(fēng)險準備金、外匯存款準備金率等,工具箱種類充足、空間充足。

3、當(dāng)下匯率尚處于合理定價范圍。兩個視角,①USDCNY的價值中樞以中美10年期國債利差為錨。USDCNY理論價值中樞7.26左右,當(dāng)下USDCNY約為7.22,超漲約0.5%,處于合理定價范圍,歷史明顯的定價偏差往往偏離度在8-15%以上。②CFETS的價值中樞以全球中的和中國出口份額為錨。CFETS理論價值中樞103,當(dāng)下CFETS 100左右,超跌3%,處于合理定價范圍。

4、匯率在合理均衡水平上的基本穩(wěn)定不是絕對匯率數(shù)字的穩(wěn)定,也不是方向的固定,而是在沒有單邊情緒押注、沒有過度投機性之下的符合宏觀因素影響的按照公式自然形成的匯率價格的過程。當(dāng)下匯率定價已基本合理,我們提示過度悲觀容易發(fā)生線性誤推的錯誤。

(二)結(jié)構(gòu)性貨幣政策:當(dāng)下仍是貨幣政策重點

本次貨幣政策委員會例會,針對結(jié)構(gòu)性工具部分央行表述:“保持再貸款再貼現(xiàn)工具的穩(wěn)定性,延續(xù)實施普惠小微貸款支持工具和保交樓貸款支持計劃,繼續(xù)加大對普惠金融、綠色發(fā)展、科技創(chuàng)新、基礎(chǔ)設(shè)施建設(shè)等國民經(jīng)濟重點領(lǐng)域和薄弱環(huán)節(jié)的支持力度,綜合施策支持區(qū)域協(xié)調(diào)發(fā)展。”結(jié)合6月30日央行增加支農(nóng)支小再貸款、再貼現(xiàn)額度,對此我們有幾點觀察:

1、2022年一季度以來,央行對其他存款性公司的債權(quán)投放主要以結(jié)構(gòu)性工具為主。當(dāng)下央行向商業(yè)銀行投放基礎(chǔ)貨幣的方式主要是通過債權(quán)投放。截止2023年3月,央行對其他存款性公司債權(quán)余額14.7萬億,其中MLF余額5.1萬億,占比34.8%;結(jié)構(gòu)性工具余額6.8萬億,占比46.5%;其他債權(quán)余額2.7萬億,占比18.6%。2022年以來,央行增量投放MLF的季度均對應(yīng)其他債權(quán)大量到期的季度。而增量投放結(jié)構(gòu)性工具的量則與央行對其他存款性公司債權(quán)的增量基本持平。

2、結(jié)構(gòu)性工具層面,央行的投放主要以科技創(chuàng)新再貸款,碳減排再貸款以及支持煤炭清潔高效利用專向再貸款為主。根據(jù)央行資料來看,央行結(jié)構(gòu)性工具共15小類,可簡單分為四大類。第一類是PSL,用于棚戶區(qū)改造,地下管廊和重點水利工程,余額占比45.8%;第二類是長期性工具,包含支農(nóng)支小再貸款以及再貼現(xiàn),主要針對涉農(nóng),小微和民營企業(yè),余額占比38.6%;第三類是科技創(chuàng)新再貸款,碳減排再貸款以及支持煤炭清潔高效利用專向再貸款,余額占比12.5%;第四類是其他結(jié)構(gòu)性工具,包含設(shè)備更新改造再貸款,交通物流再貸款,普惠小微貸款減息支持工具等,余額占比3%。當(dāng)下央行的投放主要以第三類再貸款為主。

3、當(dāng)下央行增加長期性工具的額度,并不必然代表再貸款的投放力度要加大。額度決定了結(jié)構(gòu)性工具的可投放量,而余額代表結(jié)構(gòu)性工具的實際投放量。截止2023年一季度末,支小再貸款額度1.64萬億,余額1.43萬億,2023年一季度投放量160億;支農(nóng)再貸款額度7600億,余額5960億,2023年一季度投放量-44億;再貼現(xiàn)額度7050億,余額6061億,2023年一季度投放量478億。這三類結(jié)構(gòu)性工具的額度都尚未用完,有較大空間。事實上,這三類結(jié)構(gòu)性工具是央行明確定義的長期性工具,考慮到長期性工具主要服務(wù)于普惠金融長效機制建設(shè),因此額度增加是一項常規(guī)的政策操作,沒必要過度解讀。

(三)未來貨幣政策展望:加大宏觀政策的調(diào)控力度

綜合貨幣政策委員會例會,我們預(yù)計未來貨幣政策或有以下幾類看點:

1、政策利率的調(diào)降相機抉擇,當(dāng)下貨幣政策仍然以我為主,降息判斷可跟蹤華創(chuàng)宏觀降息概率。結(jié)合我們前期報告《降息概率的摸索》,后續(xù)央行是否會持續(xù)降息可跟蹤我們編制的華創(chuàng)宏觀降息概率指標,具體而言對應(yīng)四大指標①完成經(jīng)濟增長目標的難度是否持續(xù)加大?觀測工增與服務(wù)業(yè)的平均累計同比是否低于4%;②內(nèi)生需求是否掉檔?觀察月頻出口和消費的兩年平均增速是否持續(xù)回落,制造業(yè)投資是否有下行壓力;③企業(yè)盈利是否好轉(zhuǎn)?觀察工業(yè)企業(yè)利潤同比能否回正;④海外利率是否上行?觀察美聯(lián)儲未來議息會議的具體操作。

2、貸款利率后續(xù)仍有調(diào)降概率,但商業(yè)銀行的凈息差是限制因素。工業(yè)企業(yè)利潤同比為負,PMI持續(xù)低于50%,實體貸款利率下行仍有必要。不過2021年以來各類商業(yè)銀行的凈息差持續(xù)回落,商業(yè)銀行讓利實體仍存在負債端的掣肘。

3、當(dāng)下央行對其他存款性公司債權(quán)占總資產(chǎn)的比重是2022年9月以來的最低值,對應(yīng)短期央行降準的概率或并不高。歷史來看,央行降準通常發(fā)生在對其他存款性公司債權(quán)占總資產(chǎn)的比重較前期高點明顯提升的時間段。當(dāng)下這一比例是2022年9月以來的最低值,對應(yīng)短期央行降準的必要性不高。

二、貨幣政策委員會例會話術(shù)對比

具體內(nèi)容詳見華創(chuàng)證券研究所7月1日發(fā)布的報告《【華創(chuàng)宏觀】重點是觀察央行的態(tài)度——2023年二季度貨幣政策委員會例會點評》。

根據(jù)《證券期貨投資者適當(dāng)性管理辦法》及配套指引,本資料僅面向華創(chuàng)證券客戶中的金融機構(gòu)專業(yè)投資者,請勿對本資料進行任何形式的轉(zhuǎn)發(fā)。若您不是華創(chuàng)證券客戶中的金融機構(gòu)專業(yè)投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設(shè)置訪問權(quán)限,若給您造成不便,敬請諒解。感謝您的理解與配合。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:石秀珍 SF183

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼