核心觀點

引言:

從海外經驗看,人口撫養比拐點到來之后,由于住房需求回落,房價往往出現階段性見頂。當前我國正處在人口老齡化加速、撫養比持續回升的現實環境中,未來房地產需求將如何變化?本文通過分析人口與住房需求的內在關聯,進而測算未來20年內房地產新增需求的中樞。

核心觀點:

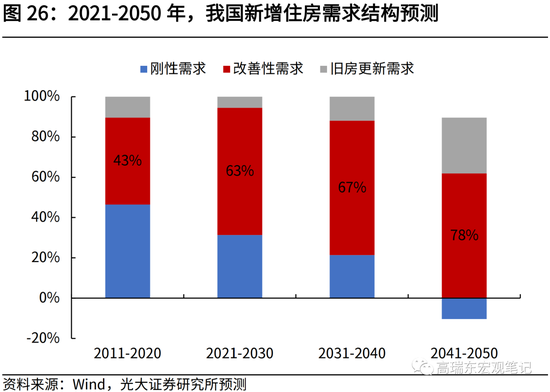

從人口視角看,鑒于城鎮化率快速推進,改善性購房群體人數處在高位,預計2030年前,我國住房需求仍相對穩健,其中,2023-2025年潛在住房需求為年均12億平。進入2030年之后,隨著我國從“人口紅利”過渡至“人口負債”,住房市場將逐步向存量市場演變,預計2031-2040年、2041-2050年,潛在住房需求分別降至年均8.5、4.8億平,改善性需求將成為結構性亮點。

從人口視角觀察住房需求的三個維度

一是,人口發展模式帶來的住房需求,由總人口和城鎮化率決定。包括新增城鎮人口的購房需求,以及因拆遷重建工作帶來的住房更新需求。

二是,人口結構變化帶來的住房需求,主要受年齡結構、家庭結構影響。一方面,人口撫養比回升,往往意味著后續購房需求放緩;另一方面,家庭是住房需求的基本單位,家庭結構小型化相應推升住房需求。

三是,居民資產配置偏好驅動的住房需求,主要受房價上漲預期影響。2019年,我國居民資產中住房資產占比達到59.1%,顯著高于同期美國的25.2%與日本的34.7%。

人口驅動下的房地產周期變化

基于人口總量和結構變化,我們將國內房地產周期變化分為前中后期。三者分別對應人口紅利上升、人口紅利減弱,以及轉向人口負債的階段。

(1)1999-2010年,伴隨勞動適齡人口持續增加、城鎮化率快速提升,人口紅利加速釋放,推升大量購房需求,住房市場呈現為“供不應求”的特征。

(2)2011-2030年,人口周期拐點到來,人口紅利支撐轉弱,但購房需求依舊維持高位。導致這種現象的原因:一是,我國普遍存在“老年人為子女購房”現象,導致老年人口并未真正退出住房市場;二是,房地產投資投機性需求較強;三是,家庭戶均人口下降推升住房需求;四是,棚改帶動住房更新需求。

(3)2030年之后,人口紅利期基本結束,逐步過渡至人口負債期,房地產將轉向存量市場,以改善性需求為主。因家庭小型化和住房條件改善,帶來的人均住房面積提升,將成為帶動住房需求的主要變量。

未來20年我國房地產潛在需求測算

基于新增城鎮人口購房需求、人均居住面積提升帶來的改善性住房需求,以及舊房拆遷推動的住房更新需求,我們測算中長期住房購置需求。

短期來看,2023-2025年間,我們預計住房潛在新增需求為年均12.1億平,高于2022年商品住宅實際銷售面積11.5億平,指向今年房地產銷售回暖有其潛在基礎。

中長期看,2030年前我國商品住房需求相對穩健,2021-2030年潛在新增需求為年均11.0億平,主要受改善性需求支撐。但2030年之后,隨著城鎮化進程放緩和人口年齡結構老化,新增住房需求將加快回落,房地產將逐步轉向存量市場。

風險提示:出生率持續低迷;居民購房需求超預期放緩。

一、從人口視角刻畫住房需求的三個維度

改革開放以來,我國房地產業取得持續快速的發展,其發展動能不僅來自于住房制度創新、土地制度改革、資金要素驅動等等,更是與人口驅動的住房需求密切相關。

具體而言,人口對住房需求的影響主要包括以下三方面:

一是,人口發展模式驅動的住房需求,由總人口和城鎮化率決定。

一方面,我國人口增長模式已經從傳統型過渡至現代型,即低出生率、低死亡率、低自然增長率,人口規模已經接近峰值。未來人口總量的回落,對住房需求的抑制將逐步顯現。

另一方面,我國城鎮化率仍處在快速增長階段,人口從農村到城市的流動持續推進,將繼續釋放新增購房需求。此外,在城鎮化推進過程中,因城市更新帶來的拆遷重建工作,同樣會增加住房需求。

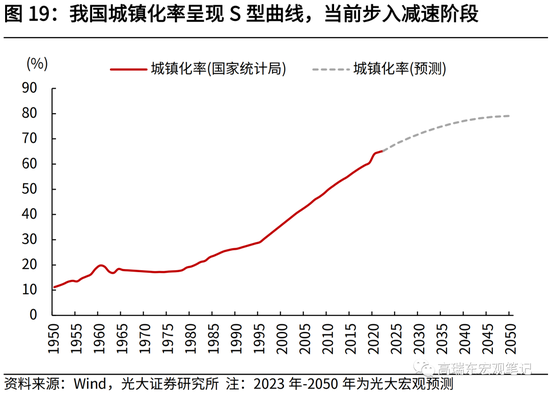

根據國際經驗,當一個國家城鎮化率達到30%—70%時,意味著城鎮化處于加速階段,這一時期受益于人口加快流動,持續釋放住房需求。當一個國家的城鎮化率達到80%左右時,人口從農村往城市的流動基本停止,甚至會出現逆向流動,伴隨人口地域結構的穩定,房地產需求進入平穩期,步入存量市場。

二是,人口結構變化驅動的住房需求,主要受年齡結構、家庭結構影響。

(1)年齡結構對住房需求的影響:

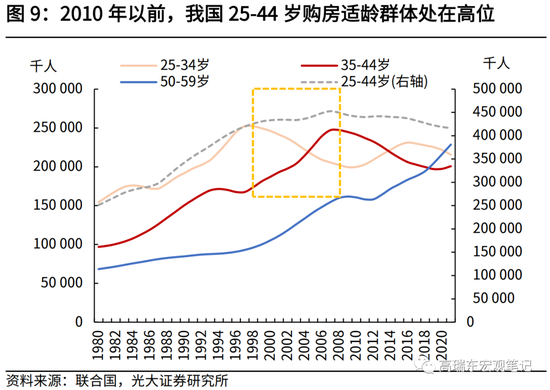

從生命周期角度看,不同年齡階段的人群對房屋面積需求差異較大,從我國實際情況看,25-44歲為主要購房群體。國家信息中心在《人口與房地產市場關系分析》報告中提到,根據中國指數研究院的調查結果,25-34歲的年輕人是第一大購房群體,約占購房總人數的50%,這部分人群往往是結婚購房,屬于首次購房需求,需求的價格彈性較小;35-44歲的中年人是第二大購房群體,約占購房者總數的24.5%,這部分人群屬于改善型需求,購房價格彈性較大,而且這部分人群也往往是住房投資的主體。這兩個年齡段的購房者占據了總購房人數的3/4,成為影響房地產市場需求的主力軍。

國際上,一般采用人口撫養比刻畫人口年齡結構對房地產市場的影響。當人口撫養比較低時,意味著中青年購房適齡群體較多,購房需求較為旺盛;當勞動年齡人口比例和購房適齡人口逐步下降,將導致社會總撫養比上升,房地產剛需大幅減少。

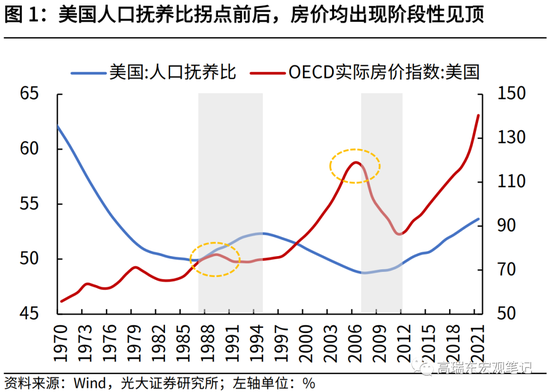

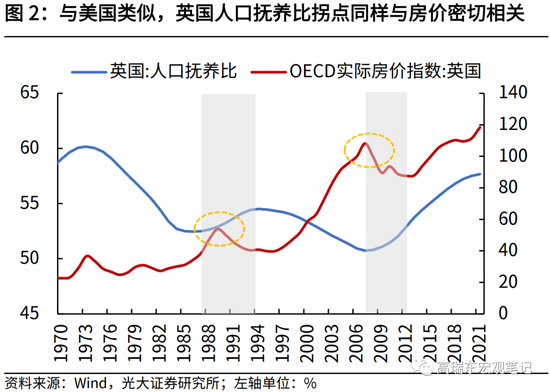

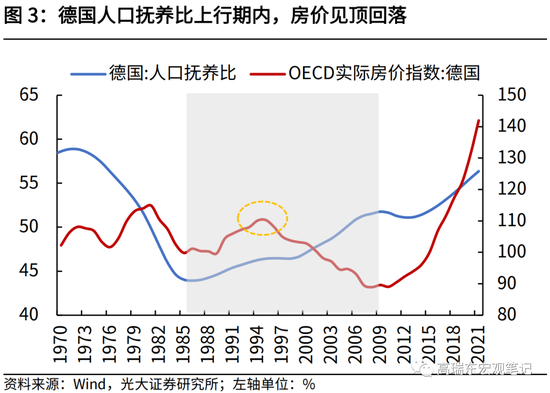

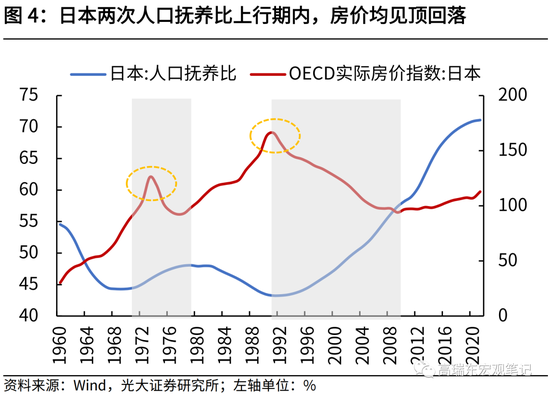

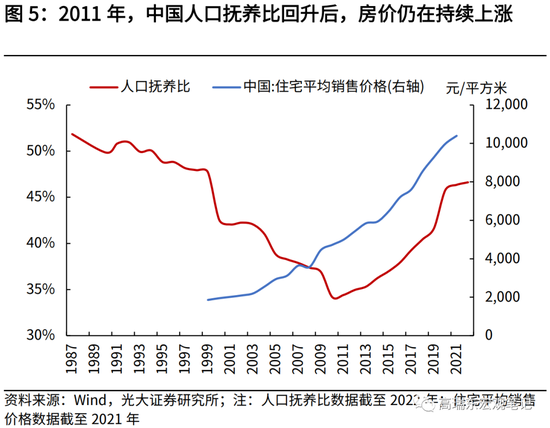

從海外國家經驗看,在人口撫養比見底回升的一段時間內,即從人口紅利期逐步轉向人口負債期的階段,往往出現房價見頂的情況。例如,美英德在1986年前后,人口撫養比均見底回升,隨后的3-10年內房價階段性見頂;日本1990年房地產泡沫破裂、美國2007年次貸危機發生時,均處在人口撫養比由降轉升的拐點。人口結構中蘊含著的經濟增長、風險、債務等宏觀經濟力量往往會在人口轉折期突然釋放,導致資產價格的波動放大。

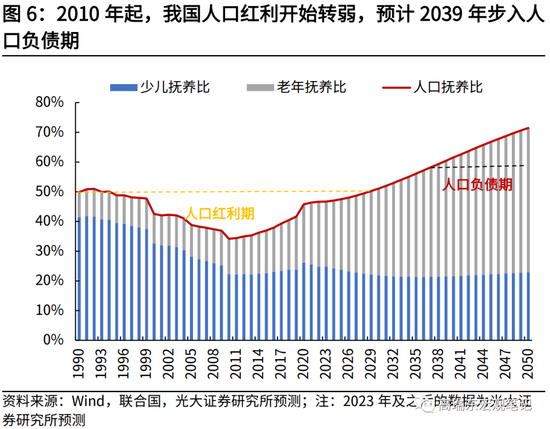

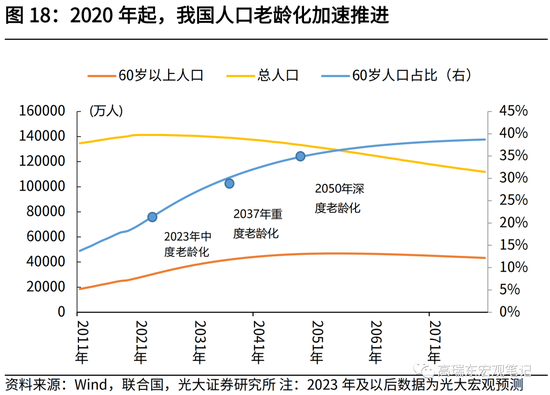

從國內實際情況看,我國正逐步走出人口紅利期,邁入人口負債期。我國在1990年前后步入人口紅利期,對應人口撫養比在50%以下,隨后人口撫養比持續下降,直至2010年降至最低點34.2%。此后,由于老年人口增多,人口撫養比開始進入上升階段,指向“人口紅利”開始逐漸消退。我們根據隊列要素法估算未來人口趨勢,預計2030年,人口撫養比將升至50%以上,意味著人口紅利期正式結束,并于2039年步入人口負債期,即人口撫養比超過60%。

但與海外國家不同的是,中國在2010年人口撫養比見底回升后,房價反而呈現加速上漲的趨勢,這與中國特殊的制度轉型和人口政策有關。在計劃經濟時期,福利分房制度使得上一代人有額外的儲蓄,疊加計劃生育政策形成“一對夫妻養育一個孩子”的家庭結構,上一代人有較強烈的動力幫助下一代人購房,形成兩代人儲蓄同時釋放于房地產市場的情況。(徐建煒等,房價上漲背后的人口結構因素:國際經驗與中國證據,2012)。隨著最后一代(20世紀70年代初出生)享受福利分房人口的額外儲蓄釋放完畢(預計在2020-2030年間),那么在2030年之后,老齡化率的進一步上升將對房價形成抑制作用。

(2)家庭結構對住房需求的影響:

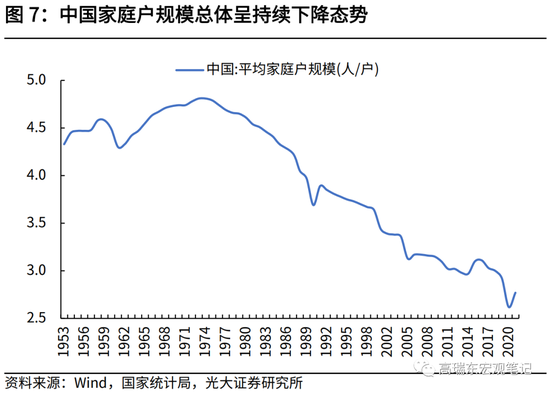

家庭是住房需求的基本單位,在總人口不變的情況下,戶均人口越少意味著住房需求越旺盛。近年來,由于人口流動規模擴大、生育率下降、結婚率走低、離婚率走高等多重因素影響,我國家庭結構小型化特征明顯。1953年,我國家庭人口平均數為4.33人/戶,2010年降至3.1人/戶,2020年進一步降至2.62人/戶,一人戶和二人戶比例不斷提升。

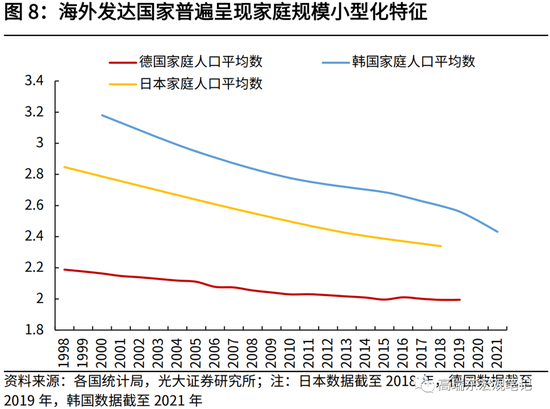

從國際情況看,由于老年人預期壽命延長、年輕人生育意愿下降,發達國家的家庭規模下降也成為普遍現象。2021年,美國、韓國家庭規模分別降至2.51人、2.43人,德國2019年為2.0人,日本2018年為2.3人。

三是,居民資產配置偏好驅動的住房需求,主要受房價上漲預期影響。

在我國,城鎮化進程的加快推進、以及土地財政的特殊運轉模式,長期推升住房價格,不斷強化房價上漲預期。加之國內城鎮居民可投資渠道少、購買多套住房保有成本低等因素,使得住房投資投機需求大量增加,并帶來部分剛性、改善性住房需求提前釋放,國內居民資產配置比重明顯高于其他國家。

據央行調查顯示,2019年我國居民資產中住房資產占比達到59.1%,顯著高于同期美國的25.2%與日本的34.7%,指向我國居民資產配置呈現出過度集中房產的特征。(詳見2023年3月9日外發報告《居民資產轉移浪潮開啟,A 股估值中樞有望重塑——《人口峭壁》系列第七篇》)

二、人口驅動下的房地產周期變化

基于人口總量和結構變化,我們將國內房地產市場發展,分為前中后期。三者分別對應人口紅利上升、人口紅利減弱、以及轉向人口負債的階段,房地產市場從高速增長,轉向波動發展,最后步入存量博弈。

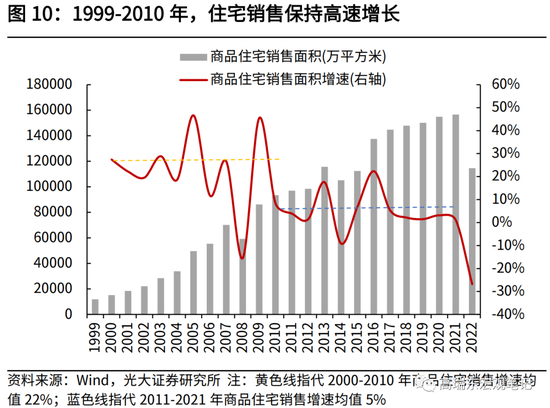

(1)1999-2010年,人口紅利加速釋放,推升大量購房需求,房地產市場進入高速發展期。

1998年,住房制度改革拉開商品房市場的序幕,此后伴隨人口快速增長、城鎮化率水平快速提升,居民住房需求持續增加。

一方面,勞動適齡人口持續上升,人口撫養比快速下降,尤其是“建國一代”推動的購房適齡群體正處在快速上升期。自1998年至2010年,我國35-44歲人口增加6.8億人,增幅達到39%,形成一輪龐大的購房群體。

另一方面,城鎮化率處在加速上行階段。1996年,我國城鎮化率突破30%,至2010年,城鎮化率便快速提升至50%,期間每年新增城鎮人口達到2100萬人左右。

這一時期內住房市場多呈現為“供不應求”狀態,隨著城鎮住房大規模建設,住房短缺問題基本解決。2013年,人民網發文《住房:總量充足,區域性短缺》,指出2010年我國家庭戶均擁有住房約1.02套房,至2015年戶均住房可能會達到1.08套,住房總量告別短缺時代。

(2)2011-2030年,人口周期拐點到來,人口紅利支撐轉弱,房地產行業進入波動式發展。

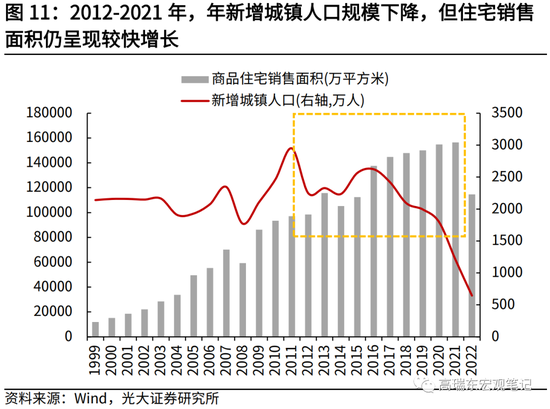

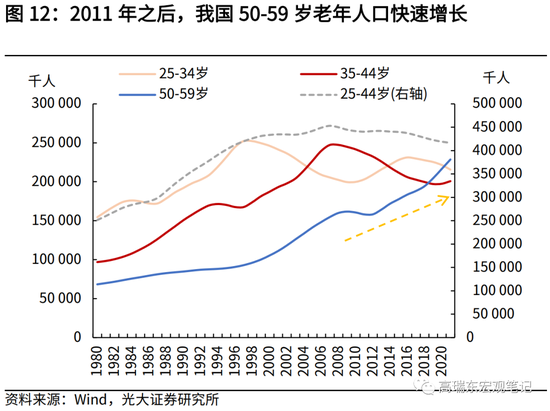

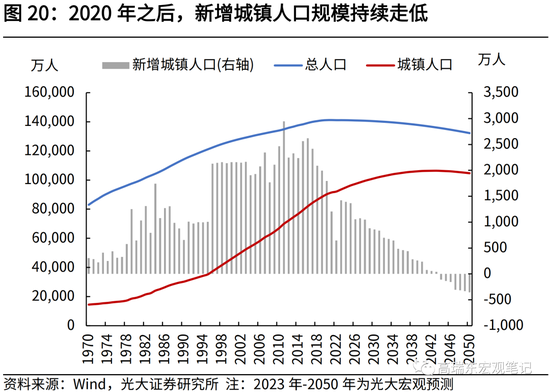

2010年起,我國人口紅利開始轉弱,從數量型轉入質量型發展。一是,勞動年齡人口占比開始回落,人口撫養比見底回升。這段時期內,建國一代嬰兒潮開始退出房地產市場,對應35-44歲購房群體數量明顯下降,由2010年的2.42億人降至2020年的1.97億人,共減少4400萬人。二是,城鎮化率突破50%后,上升速度有所放緩。自2011年至2020年,我國城鎮化率由51.3%升至63.9%。2012-2016年期間,年新增城鎮人口規模開始震蕩下降但仍處于高位,平均接近2400萬人。但自2017年起,新增城鎮人口規模開始持續下降,由2016年的2622萬人,持續回落至2021年的1205萬人。

從發達國家經驗看,當人口撫養比見底回升后,房地產購置需求往往放緩,房地產周期隨后見頂。而從我國具體情況看,盡管2011年起人口撫養比開始回升,但商品房銷售面積仍保持較高增速,房價也持續創新高。導致這一特殊情況的原因,我們認為主要有以下幾點:

一是,我國普遍存在“老年人為子女購房”情況,導致老年人口并未真正退出住房市場。

2010年-2016年,我國25-34歲剛需購房群體人數快速上升,即80后開始進入住房市場,他們的父母大多出生在50-60年代,享受建國后福利分房制度,因此擁有較多額外儲蓄,往往出現兩代人儲蓄共同釋放到房地產的情況。

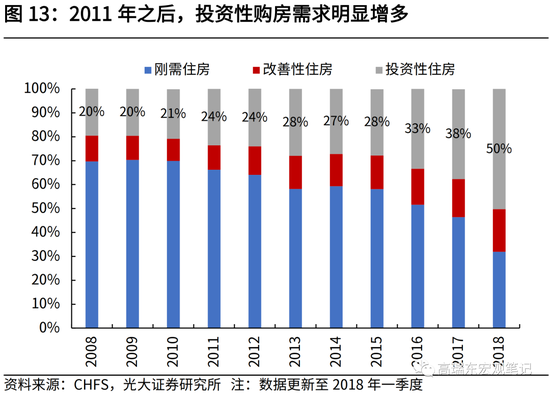

二是,受前期住房投資收益率較高、房價上漲預期等因素影響,投資性需求抬升住房價格。

從全國住宅平均銷售價格看,2001-2010年,房價年均漲幅為9.3%;2011-2020年間,房價年均漲幅也高達7.8%。在居民缺乏合適投資渠道的情況下,房地產憑借其長期穩健的收益率,無疑成為當時居民進行大額資產配置的首選。CHFS發布的《2018年城鎮家庭資產指數一季度報告》顯示,2010年-2018年間,居民新購房產中,剛需住房占比持續下降,而投資性住房占比持續增多。2010年新購房為剛需房的比例為69.9%,到2018年一季度下降至31.9%。而購置投資性住房的比例明顯加快,從2010年的20.8%增長到2018年一季度的50.3%

三是,家庭小型化帶來新增住房需求,抵消新增城鎮人口規模下降的影響。

一般來說,家庭是住房需求的基本單位,在總人口不變的情況下,戶均人口越少,住房需求越旺盛。受現代化水平提升、生育率下降等因素影響,我國家庭戶均規模持續下降。2010年,我國家庭戶均人口規模為3.10人,較2000年減少0.34人。2020年,七普數據顯示,中國家庭戶均規模為2.62人,較2010年減少0.48人,下降速度明顯加快。在假設總人口和戶均住房面積不變的情況下,2020年,僅因家庭戶均規模下降帶來的住房需求,相較2010年增加18%。

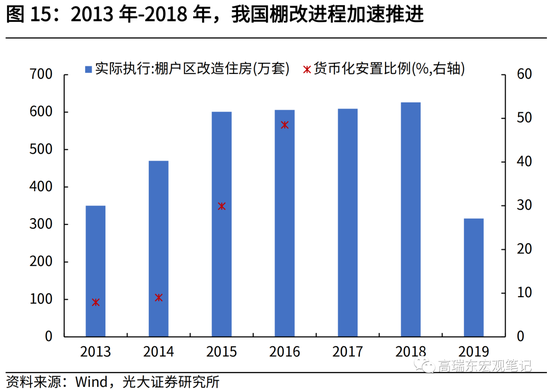

四是,棚改大規模推進帶動住房更新需求。

2015-2019年我國棚改貨幣化進程加速,估算每年帶動新增購房面積約2億平。2008年,為擴大內需、改善居住條件,全國啟動棚戶區改造,截至2012年,基本建成各類棚戶區改造安置住房750萬套。2013年起,棚改工作進入加速階段,2013年改造開工350萬套,2014年提升至470萬套。2015年,為消化三四線城市房地產庫存,政府積極推進棚改貨幣化安置,2015~2018年,全國棚改開工量一直維持在600萬套以上,直至2019年降至316萬套,標志著棚改開始步入退潮期。2015年、2016年,據住建部披露,棚改貨幣化安置比例分別為30%、49%,假設2017-2019年貨幣化安置比例維持在50%,每套建筑面積為80平,則2015-2019年帶動新建購房面積約為10億平方米,年均2億平方米。

2020年-2030年間,考慮到棚改帶動的住房更新需求退坡、投資性需求減弱,住房市場轉向剛需和改善性需求驅動,總需求相較過去十年將呈現小幅放緩。但考慮到35-44歲改善性購房需求人群的規模仍處在高位、城鎮化率仍在持續提升、家庭小型化趨勢明顯,預計總體住房需求相對穩健。

(3)2030年之后,我國人口紅利期基本結束,逐步過渡至人口負債期,房地產將轉向存量市場,以改善性需求為主。

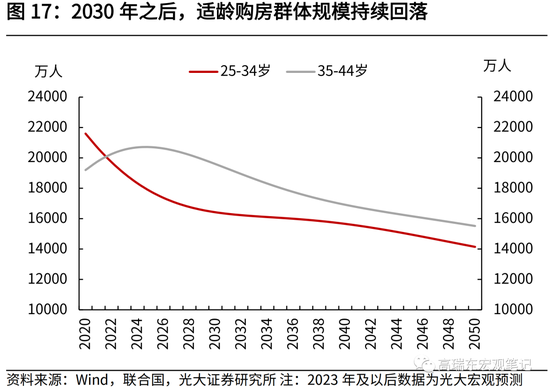

進入2030年之后,據我們測算,人口撫養比將超過50%,標志著人口紅利期正式結束,逐步向人口負債期過渡。具體而言,預計在2030年之后,25-44歲適齡購房群體人數進入下降期;根據現有城鎮化率提升速度,預計在2026-2030年間,我國城鎮化率將提升至70%,此后上行速度將明顯放緩,對應新增城鎮人口將明顯回落甚至轉負,總體住房需求將逐步降低。因家庭小型化和住房條件改善,帶來的人均住房面積提升,將成為帶動住房需求的主要增量來源。

三、未來20年我國房地產潛在需求測算

為進一步把握中長期內(2021-2050年)新增商品住宅購房需求,我們將其拆分為三個部分測算:一是,新增城鎮人口帶來的剛性購房需求;二是,人均居住面積提升帶來的改善性住房需求;三是,舊房拆遷推動的住房更新需求。

(1) 2020年之后,隨著新增城鎮人口數量放緩,釋放的剛性購房需求逐步退坡。

剛性購房需求主要由新增城鎮人口*人均住房面積計算得到,我們對每個變量進行具體假設。

城鎮化率:2022年,我國常住人口城鎮化率為65.2%,距離發達國家80%左右的城鎮化率水平仍有提升空間。從國際經驗看,城鎮化增長符合S型曲線,一般會經歷初始、加速、減速和飽和四個發展階段。其中,城鎮化率達到30%之前屬于初始階段,30%-50%屬于加速階段,50%-70%屬于減速階段,70%之后進入飽和階段。目前,我國正步入城鎮化的減速增長階段,我們預計2023年-2025年,年均增長1.0百分點(低于2010-2020年的年均1.4個百分點的增長幅度),2026-2028年,年均增長0.8個百分點,此后增幅每三年降低0.1個百分點直至0.1%,則預計2050年城鎮化率達到79.1%。

總人口:據國家統計局公布,2022年我國人口總量為14.12億人,我們參考聯合國對于生育率、死亡率的假設,使用隊列要素法預測我國的人口變動趨勢,預計我國人口峰值基本在2022年前后見頂。預計在2033年以前,總人口規模相對穩定,仍在14億人以上,此后呈現緩慢下降趨勢

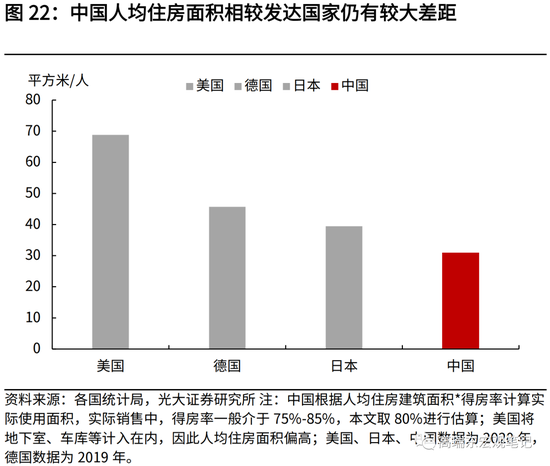

人均住房建筑面積:根據七普數據計算,2020年我國城鎮人均住房建筑面積為38.6平方米,相較2010年,年均增長0.8平方米。考慮到隨著家庭規模減小、居民住房條件改善,城鎮人均住房建筑面積將呈現動態增長趨勢。

一方面,考慮到我國住房存在公攤面積等特殊情況,如果根據80%的得房率簡單計算實際使用面積,2020年,我國人均住房使用面積為30.9平方米,相較于歐美等發達國家仍具有一定提升空間。2020年,日本人均住房面積為39.5平方米;2019年,德國人均住房面積為45.7平方米。另一方面,國內不同地區分化較大,例如,2020年,湖南、江西、河南、湖北、廣西城鎮家庭戶人均住房建筑面積介于43-45平方米,僅次于西藏;而廣東、上海、北京城鎮家庭戶人均住房建筑面積介于30-34平方米,為全國最低。因此,我們假設2021-2025年間,人均建筑面積年均增加0.8平方米,此后人均建筑面積年增長量每五年降低0.1平方米,直至2050年達到55.1平方米。

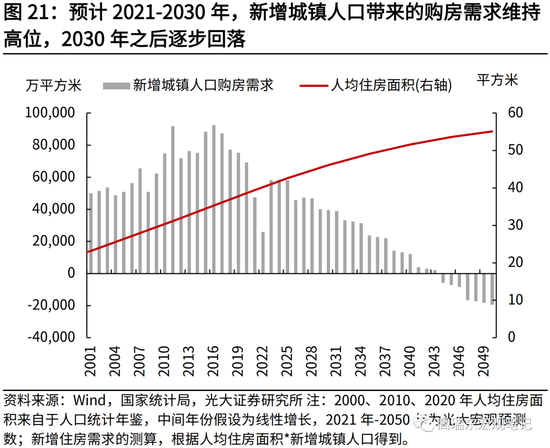

基于以上假設,預計2021-2030年間,每年新增城鎮人口平均為1100萬人,對應每年新增剛性住房需求平均為4.7億平方米,低于2011-2020年間的年均新增剛性住房需求8.1億平方米,主要由于新增城鎮人口放緩。2031-2040年間,預計隨著年新增城鎮人口進一步放緩至500萬人,每年新增剛性住房需求降至2.4億平方米。2040年之后,由于人口總量的回落、城鎮化率放緩,不再釋放新增剛性住房需求。

若考慮部分居住需求通過租房滿足,則2021-2030年、2031-2040年間,平均新增剛性購房需求分別為3.5億平方米、1.8億平方米。根據七普數據,2020年,我國存量住房中,租房比例為26%,因此我們假設2021-2040年間,74%的居住需求通過購房解決。

(2) 2021-2030年間,改善性需求釋放空間較大,此后緩慢回落。

隨著新型城鎮化的推進、收入水平的提高以及家庭結構的小型化,我國城鎮居住水平有進一步的上升空間,改善性需求仍將持續釋放。

改善性住房需求主要依據存量城鎮人口*人均住房面積增量進行計算。例如,2021年-2025年間的改善性住房需求的計算方式,為2020年城鎮人口*(2025年人均住房面積-2020年人均住房面積),其中城鎮人口和人均住房面積的預測數采用第一種需求測算下的假設。

預計2021-2030年、2031-2040年、2041-2050年間,改善性需求年均分別增加7.0億平方米、5.6億平方米、3.7億平方米。根據這一計算方式,預計2021-2030年間,人均住房面積從2020年末的38.6平方米提升至46.1平方米,對應改善性需求年均增加7.0億平方米;2031-2040年間,人均住房面積進一步提升至51.6平方米,對應改善性需求年均增加5.6億平方米;2041-2050年間,人均住房面積提升至55.1平方米,對應改善性需求年均增加3.7億平方米。

(3) 大規模棚改時期已過,住房更新需求回落至低位。

我們主要根據六普和七普數據,計算總體住房存量、以及各房齡段的住房更新率,用于推算中長期住房更新需求。

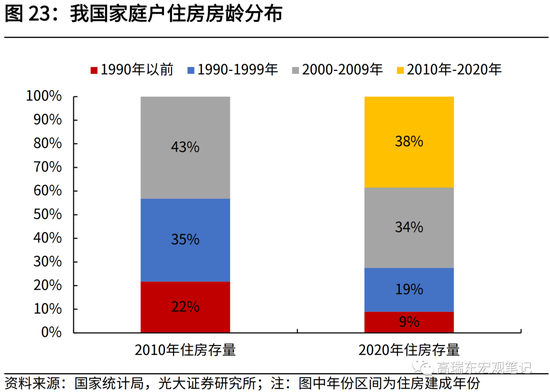

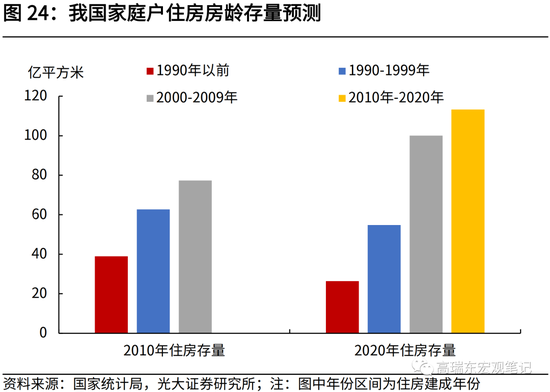

首先,根據六普和七普披露的家庭戶人數和人均住房建筑面積,估算出2010、2020年城鎮住房存量面積,分別為179億平方米、295億平方米。

其次,七普、六普對家庭戶進行抽樣,得到各房齡段分布數據。例如,在2020年住房存量中,1990年以前建成的住房占比為9%、1990-1999年建成的住房占比為19%,2000-2009年建成的住房占比為34%,2010年之后建成的住房占比為38%。

我們根據各房齡段分布占比*總體住房存量,估算出2010、2020年各房齡段住房存量,計算出各房齡段住房更新率。2010-2020年期間,1990年以前和1990-1999年建成的住房存量共下降20億平方米,對應每年拆遷面積2億平方米。其中,1990年以前住房更新率為3.4%,1990年-1999年住房更新率為1.4%。前者基本對應30年使用壽命下的住房更新率,即1/30,后者對應70年土地使用權期限下的住房更新率,即1/70。

“十三五”期間,我國加速推進棚改進程,疊加貨幣化安置比例提高,舊房拆遷重建過程中,帶來新增商品住宅購房需求。進入“十四五“之后,我國城市更新逐步轉向以舊改為主導,棚改步伐相應放緩,預計城鎮住房更新率將有所下降。2020年住建部明確表示“未來城市規劃要擯棄急功近利和大拆大建”。2021年8月底,住建部正式發布《關于在實施城市更新行動中防止大拆大建問題的通知》,明確提出了避免要過度房地產化的開發建設方式,即嚴控大規模拆除,嚴控大規模增建,嚴控大規模搬遷。具體要求為,拆除建筑面積不應大于現狀總建筑面積的20%,拆建比不應大于2,以及就地、就近安置率不宜低于50%。

因此對于2020-2050年間的住房更新率,我們進行分段假設,對房齡在30年以內的住房不考慮拆遷需求。2021-2030年,假設1990年以前建成的住房更新率為3%,1990-1999年建成的住房更新率均為1.4%;2031-2040年,假設2000年以前建成的住房更新率為3%,2000-2009年建成的住房更新率均為1.4%;2041-2050年,假設2010年以前建成的住房更新率為3%,2010-2020年建成的住房更新率為1.4%。

根據這一計算方式,預計2021-2030年、2031-2040年、2041-2050年間,住房更新需求年均分別為2億平方米、3.4億平方米、5.5億平方米,若假設貨幣化安置比例降至30%,則對應新增購房需求分別為0.6億平方米、1.0億平方米、1.7億平方米。

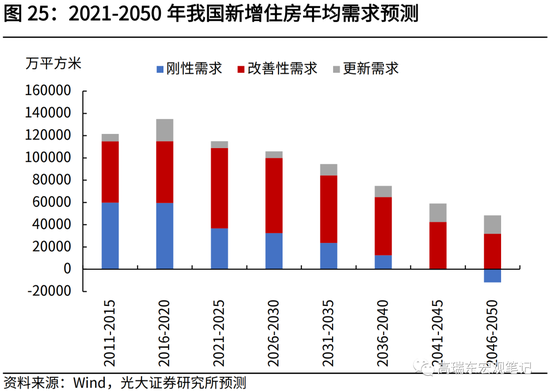

(4) 總體結論:短期內住房需求仍有韌性,2030年后或轉入存量市場。

短期來看,2023-2025年間,我們預計住房潛在新增需求為12.1億平,高于2022年商品住宅實際銷售面積11.5億平,指向今年房地產銷售回暖有潛在的微觀基礎。

中長期看,2030年前我國商品住房需求相對穩健,但2030年之后隨著城鎮化進程放緩和年齡結構老化,房地產需求或加快回落,逐步轉向存量市場。我們預計2021-2030年、2031-2040年、2041-2050年,商品住宅的潛在新增需求年均分別為11.0、8.5、4.8億平,低于2011-2020年間的12.8億平。2021-2030年間,改善性需求將成為住宅需求的主要增量,年均新增近7億平,支撐總體住房需求穩定。進入2030年后,隨著城鎮化進程放緩、適齡購房群體數量下降,總體住房需求回落速度有所加快。進入2040年后,房地產轉向存量市場,屆時改善性需求和住房更新需求將成為主要需求增量來源。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。