一、綠色債券市場政策動態

綠色債券標準統一。2022年7月,綠色債券標準委員會(簡稱“綠標委”)發布《中國綠色債券原則》(簡稱“《原則》”),明確募集資金用于綠色項目的比例為100%,實現國內綠色債券標準統一并與國際接軌。9月,深圳證券交易所修訂《深圳證券交易所公司債券創新品種業務指引第1號——綠色公司債券》,在募集資金用于綠色項目比例、綠色項目認定、項目評估與遴選披露要求等方面與《原則》保持一致,有力促進《原則》落地。

評估認證市場規范。2022年9月,綠標委發布綠色債券評估認證機構市場化評議結果,18家機構通過注冊,對推動綠色債券市場行業自律和規范發展起到重要作用。11月,交易商協會發布《關于評估認證機構開展綠色債務融資工具業務有關事項的通知》,指出注冊評估認證機構中的前11家可獨立開展綠色債務融資工具評估認證業務,其余機構在執業時需征詢并在評估認證報告中引用兩名外部專家意見,進一步提升綠色債券評估認證的專業性。

創新產品支持低碳轉型。2022年6月,《上海證券交易所公司債券發行上市審核規則適用指引第2號——特定品種公司債券(2022年修訂)》新增低碳轉型公司債和不指定募集資金用途、將債券條款與發行人低碳轉型目標掛鉤的低碳轉型掛鉤債,滿足各類發行人低碳轉型融資需求。交易商協會發布《關于開展轉型債券相關創新試點的通知》,明確轉型債券的定義、募集資金用途、信息披露、評估認證、募集資金管理等內容,支持傳統行業綠色低碳轉型。

國際綠色金融合作深化。2022年6月,可持續金融國際平臺(IPSF)發布《可持續金融共同分類目錄》更新版,包含中歐分類目錄共同認可的72項對減緩氣候變化有重大貢獻的經濟活動,新增對建筑業和制造業實現綠色轉型有重要意義的經濟活動,對推動中歐綠色投融資合作、降低跨境交易的綠色認證成本具有重要意義。11月,G20領導人峰會批準《2022年G20可持續金融報告》,其中包括《G20轉型金融框架》,該框架包括五個支柱、22項原則,有利于提升轉型活動的可信度和透明度,為提高不同國家轉型金融市場規則之間的兼容性和促進跨境交易奠定基礎。

地方積極推動綠色金融發展。2022年8月,人民銀行等六部委印發《重慶市建設綠色金融改革創新試驗區總體方案》,重慶市綠色金融改革創新試驗區建設正式啟動,對綠色金融支持“雙碳”目標實踐、綠色金融與碳金融的融合具有示范意義。9月,國內首個綠色金融專業服務機構自律組織“粵港澳大灣區綠色金融聯盟第三方服務機構專業委員會”成立,旨在促進粵港澳大灣區綠色金融融合發展,推動綠色金融產品與服務創新。

二、2022年綠色債券市場概覽

(一)綠色債券發行特點

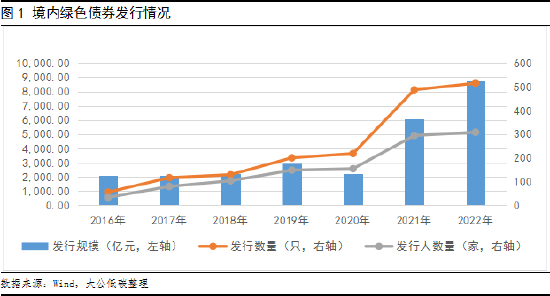

綠色債券發行規模增長,金融債成為發行主力

2022年,我國境內市場發行綠色債券515只,同比增長5.75%,規模合計8,720.16億元,同比增長43.35%,發行規模占我國總債券市場的比重為1.42%,同比增長0.43個百分點。截至2022年末,我國綠色債券累計發行規模約2.63萬億元,存量規模約1.54萬億元。

綠色金融債重回發行規模首位,占比38.87%,主要是由于《銀行業保險業綠色金融指引》等政策促進綠色金融債發行放量,且金融機構單筆發行規模較大。資產支持證券發行規模次之,占比24.37%。同比來看,綠色金融債和資產支持證券發行規模分別增長199.82%和73.15%,提升較快;其他類型債券發行規模均呈下降趨勢。從綠色債券占債券發行總量的比重來看,綠色資產支持證券占比最高,為10.63%。

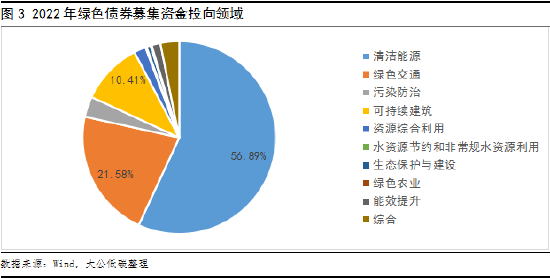

綠色債券募集資金超五成投向清潔能源領域

2022年發行的綠色債券中約7,297.58億元可追蹤募集資金用途,占比約83.69%,其中約186.64億元補充流動資金,其余投向綠色項目。除去未明確具體募投項目的綠色金融債,綠色債券投向綠色項目的資金主要用于清潔能源領域,占比約為56.89%,其次為綠色交通和可持續建筑,占比分別約為21.58%和10.41%。

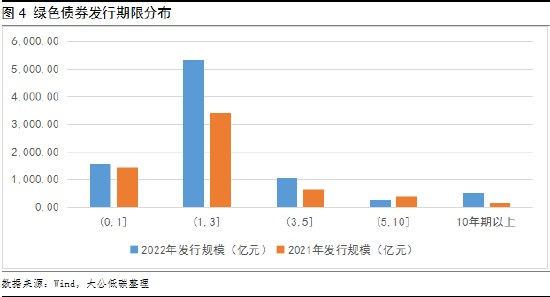

綠色債券發行期限以中短期為主,3年期綠色債券規模占比過半

從發行期限來看,一年以內、1~3年和3~5年期綠色債券發行規模占比分別為17.86%、61.06%和12.23%,以中短期為主,其中3年期綠色債券規模最大,占比為52.80%。同比來看,除5~10年期綠色債券發行規模有所下降外,其他期限綠色債券發行規模均呈增長態勢,其中,10年以上綠色債券發行規模增長205.40%,主要是綠色資產支持證券發行規模大幅增長所致。

發行人信用資質趨好,AAA級綠色債券發行規模占比超六成

從信用等級來看,綠色債券發行人信用等級向高級別集中,AAA級主體發行規模占比為58.72%,同比增長1.91個百分點,無級別主體發行規模占比小幅提升,其他等級主體發行規模占比均有所下降。綠色債券信用等級以AAA級為主,發行規模占比為62.29%,同比增長11.96個百分點;AA+級和無級別綠色債券發行規模占比有所下降。

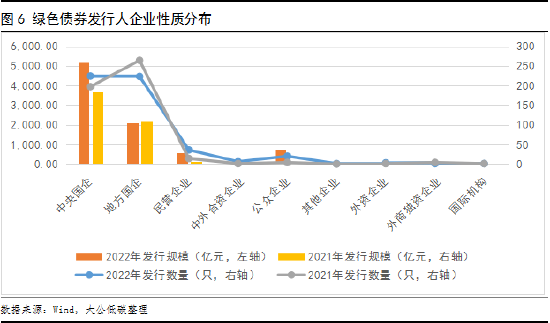

綠色債券發行人以國企為主,央企發行規模占比近六成

2022年,共有308家發行人發行綠色債券,其中262家為國有企業,占比85.06%,同比小幅下降,民營企業占比7.47%,參與度有待提升。從發行規模來看,央企發行規模最高,占比59.46%;地方國企次之,占比24.17%。從發行數量來看,央企和地方國企基本持平。同比來看,地方國企發行數量和規模均有所下降;公眾企業發行規模顯著提升,主要是由于是商業銀行發行綠色金融債增多。

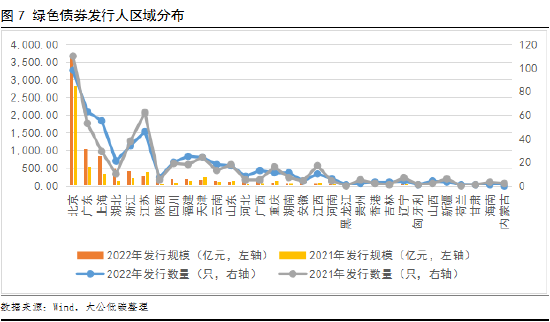

綠色債券發行人主要集中在經濟發達地區,北京發行規模占四成

2022年,30個區域參與綠色債券發行,包括2家國外發行人。綠色債券發行人主要集中在北上廣、江浙等經濟發達地區。北京發行規模遙遙領先,占比41.67%。在發行規模前十的區域中,除江蘇發行規模有所下降外,其他區域發行規模均呈增長態勢。從發行數量來看,北京、廣東和上海占比分別為19.03%、12.23%和10.68%,發行數量較多。湖北發行數量和規模均有明顯提升,主要受益于中國長江三峽集團有限公司積極發行綠色債券。

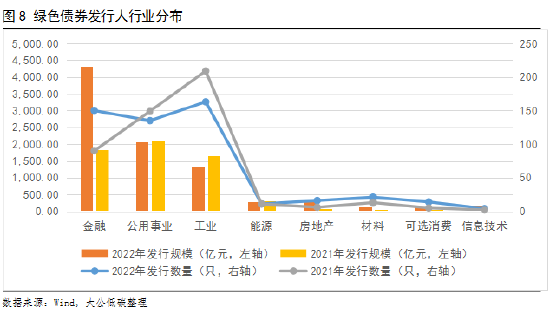

金融領域綠色債券發行規模占比近五成

綠色債券發行人主要集中在金融和公用事業領域。從發行規模來看,金融領域發行規模最大,占比為49.47%,其次為公用事業和工業領域,占比分別為23.58%和15.02%。從發行數量來看,工業領域發行最多,占比31.65%,其次為金融和公用事業領域,占比分別為29.13%和26.21%。同比來看,受益于銀行金融機構大量發行綠色金融債,金融領域發行數量和規模均顯著增長,公用事業和工業領域發行數量和規模均呈下降態勢。

超七成綠色債券有成本優勢

綠色債券與非綠色債券成本比較原則為:同天發行、同債券類別、同期限、同債券級別(短融及無債項級別的按其主體級別對比分析);剔除資產支持證券。根據以上原則,2022年發行的綠色債券中有236只可進行發行利率比較。其中,175只有成本優勢,占比74.15%,利率優勢為0.13~354bp,平均成本優勢為49.83bp。

七成綠色債券由第三方機構進行評估認證

根據公開查詢,2022年發行的綠色債券中有362只由第三方機構出具了評估認證報告,占比70.29%。涉及評估認證機構13家,其中11家通過綠標委注冊。進行評估認證的綠色債券中有200只披露了綠色等級,占比55.25%,其中195只獲得最高等級。

綠色債券積極與創新主題相結合,服務國家戰略

2022年,監管機構發布多項政策推動債券市場創新,涉及新券種包括轉型債券、雙創債券、科創票據、基礎設施REITs等。綠色債券與創新主題深度結合,推動特定領域綠色高質量發展。其中19只綠色債券支持鄉村振興,規模116.50億元;14只綠色債券涉及科技創新/創新創業/科創票據,規模180.00億元;4只綠色債券與發行人的可持續發展目標掛鉤,募集資金70.00億元;2只綠色債券支持革命老區建設,規模31.00億元;1只綠色債券涉及能源保供,規模25.00億元。還有綠色債券同時支持多個主題,如華能瀾滄江水電股份有限公司2022年度第十二期綠色中期票據同時貼標可持續掛鉤、鄉村振興和碳中和債。

(二)綠色債券交易情況

2022年,984只綠色債券參與交易,成交額累計11,827.83億元,同比增長85.01%。中期票據和金融債成交額分別為4,050.70億元和4,014.60億元,交易規模領先。其中,中國銀行股份有限公司2022年綠色金融債券(第一期)交易規模最大,交易額為429.92億元。資產支持證券、短期融資券、公司債和金融債交易額同比分別增長609.05%、473.16%、287.97%和114.13%,市場認可度增加。債券交易活躍度方面,2022年發生交易的綠色債券占總上市綠色債券的比重為57.24%,同比增加8.49個百分點。

(三)可持續債券創新品種發行特點

碳中和債券

截至2022年末,碳中和債累計發行331只,募集資金4,696.31億元,其中,2022年發行131只,規模2,120.29億元,同比均有所下降,發行規模占當年綠色債券發行規模的比重為24.31%,同比下降18.04個百分點。

藍色債券

截至2022年末,藍色債券累計發行22只,募集資金150.47億元。其中,2022年發行15只,規模111.47億元。募集資金主要用于海上風電項目及相關裝備,另有1只投向海水淡化廠項目,1只投向深海裝備養殖試點項目。

轉型類債券

(1)可持續發展掛鉤債

截至2022年末,可持續發展掛鉤債累計發行58只,規模合計742.00億元。其中,2022年發行33只,規模389.00億元。關鍵績效指標主要分為3類,一是能效提升指標,如降低單位產品能耗、噸鋼材綜合能耗等;二是綠色發展指標,如增加綠色建筑面積、新能源裝機容量等;三是社會責任指標,如平安國際融資租賃有限公司發行的“22安租01”關鍵績效指標為“小微普惠領域直租賃業務累計投放金額”。債券結構調整方案以利率調升為主,幅度10~50BP不等;部分債券設計了提前贖回條款。

(2)轉型債券

2022年6月,銀行間和交易所市場分別推出轉型債券和低碳轉型債券,全年共發行轉型債券10只,規模49.30億元,包括9只中期票據和1只超短期融資券,期限分布在2~5年,以2年期為主;低碳轉型債券4只,規模27.00億元,全部為一般公司債,期限均為3年。發行人涉及化工、電力、鋼鐵、有色等高碳排放行業。

發行人可通過遴選關鍵績效指標和低碳轉型目標,明確目標達成時限,將債券條款與低碳轉型目標掛鉤,發行低碳轉型掛鉤公司債券,不限定募集資金用途。2022年共發行18只低碳轉型掛鉤債,規模223.90億元,包括16只一般公司債、一只私募債和一只資產支持證券,期限以3年期和5年期為主。發行人主要涉及電力、建筑與工程、建材等行業。

三、2023年綠色債券市場展望

“雙碳”目標繼續引領,推動綠色債券市場持續擴容。二十大報告指出要積極穩妥推進碳達峰碳中和,中央經濟工作會議強調2023年貨幣政策要精準支持科技創新、綠色發展等領域,這為綠色債券市場持續發展奠定了穩固的根基。綠色債券在全債券市場的占比僅為1%左右,仍有很大發展空間。綠色債券的成本優勢和激勵政策,有助于提升發行人綠色債券發行積極性。2022年6月,中央結算公司整合形成近5,000億元資產規模的綠色擔保品池,市場機構可以直接使用托管在中央結算公司的綠色債券作為擔保品,可鼓勵投資人多配置綠色債券資產,降低綠色債券發行成本,改善其流動性,助力綠色債券市場擴容。

市場機制進一步規范,促進綠色債券市場高質量發展。2023年1月,人民銀行副行長宣昌能在第八屆中國債券論壇的演講指出,將完善綠色金融標準,逐步實現綠色債券募集資金全部用于綠色項目;逐步建立強制性評估認證制度,規范第三方評估認證市場;有序完善強制性環境信息披露框架,提高綠色債券環境信息披露質量。隨著《中國綠色債券原則》發布和交易所綠色債券發行指引修訂,除綠色企業債外,綠色債券募集資金全部用于綠色項目,綠色企業債或將跟進調整發行規則。綠標委加強綠色債券評估認證行業的自律管理,有助于規范評估認證市場,提升綠色債券純度。金融機構環境信息披露工作穩步推進以及《中債綠色債券環境效益信息披露指標體系》企業標準發布,為完善綠色債券環境信息披露框架奠定了基礎。以上舉措有利于共同推動綠色債券市場高質量發展。

加快轉型金融標準研究和出臺,轉型債券市場值得期待。2022年初,人民銀行2022年研究工作電視會議指出,要以支持綠色低碳發展為主線,繼續深化轉型金融研究,實現綠色金融與轉型金融的有序有效銜接。隨著銀行間和交易所市場推出轉型債券以及《G20轉型金融框架》獲得批準,國際國內對于轉型金融的共識增強,人民銀行正組織制定國內鋼鐵、煤電、建筑建材和農業四大領域的轉型金融標準,按照“成熟一項、推出一項”的原則推進轉型金融標準研制,為更多行業低碳轉型提供金融支持依據。隨著轉型金融標準的不斷確立完善,轉型債券有望進入發展快車道,和綠色債券一起成為金融支持“雙碳”目標的雙支柱。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。