文/新浪財經意見領袖專欄作家 高瑞東

3月價格數據主要受國內疫情、國外俄烏沖突的雙重因素影響。一方面,疫情導致部分食品價格高于季節性,加之油價上漲,推動CPI同比漲幅擴大;另一方面,俄烏沖突持續,輸入性通脹壓力帶動國內能源、化工類價格上漲,制約PPI同比增速下行速度。

向前看,預計年內CPI同比走勢仍為前低后高,下半年豬價有望迎來新一輪上漲周期,9月左右存在破3%風險,但疫情反復或將對年內CPI中樞構成約束。PPI方面,在上半年俄烏沖突、下半年穩增長的背景下,預計大宗商品價格回落空間不大,制約PPI同比增速回落速度,企業端成本壓力仍然較大。

一、 CPI同比加快上行,成本沖擊大于需求

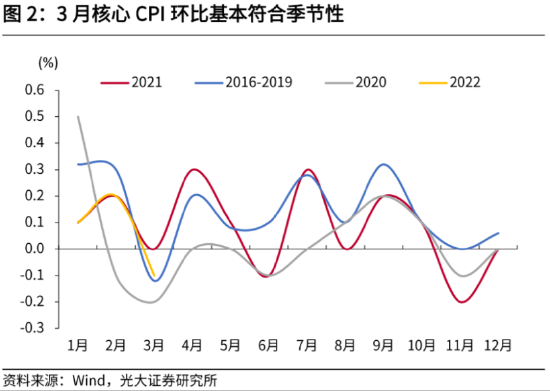

3月CPI同比自上月的0.9%上行至1.5%,高于市場預期的1.3%。CPI同比漲幅擴大,主要與油價上漲、食品價格高于季節性有關。其中,CPI環比為0%,高于季節性均值-0.6%(采用2014、2017、2019、2020年同期均值,下同);食品、非食品CPI環比分別為-1.2%、-0.3%,分別高于季節性均值-2.0%、-0.1%;核心CPI環比為-0.1%,持平于季節性。

3月疫情擾動是造成CPI超預期的原因,目前來看,3月價格數據,更多反映的是疫情影響下帶來的成本端沖擊,需求走弱的影響尚未體現。

一是,疫情沖擊下,局部地區封鎖,引發供應鏈不暢、供需失衡等現象,鮮菜、雞蛋等部分食品價格上漲,與季節性走勢背離。3月食品分項中,鮮菜、蛋類價格環比為0.4%、0.3%,高于季節性均值-7.0%、-3.5%。

而肉類價格在供應充足、需求回落的背景下,仍然保持回落態勢,符合我們此前的預期。其中,豬肉價格下降9.3%,雞肉、鴨肉、牛肉、羊肉、水產品和鮮果價格降幅在1.0%—2.3%之間。

此外,受俄烏局勢影響,小麥、玉米等國際農產品價格快速上漲,并持續向國內傳導,3月糧食、食用油價格環比分別上漲0.5%、0.4%,高于季節性均值0.1%、-0.1%。

二是,3月疫情對需求端的沖擊有限,核心CPI、服務價格仍持平于季節性。我們認為,一方面,各地疫情管控趨嚴普遍在3月下旬之后出現,3月服務業受影響程度相對較小,服務價格環比為-0.2%,與2020-2021年同期均值持平,預計疫情對服務業的拖累將在4月的價格層面進一步體現。另一方面,上游原材料持續處于高位,成本端剛性壓力,也使得消費品價格較難回落。

二、 輸入性風險仍在,拖累PPI同比增速下行速度

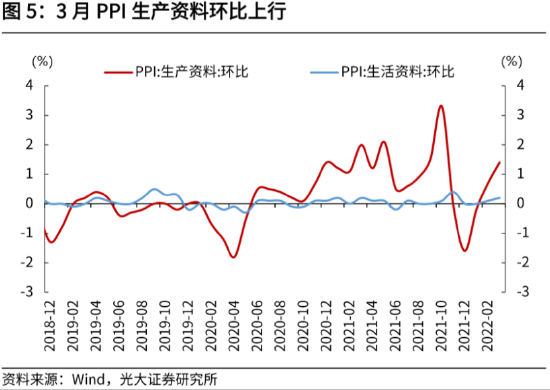

3月PPI環比增速再度擴大,但在高基數推動下,PPI同比增速仍然維持下行趨勢,屬于預期范圍之內。3月PPI同比自上月的8.8%回落至8.3%,環比自上月的0.5%上行至1.1%。其中,生產資料價格環比由0.7%升至1.4%,生活資料價格環比由0.1%升至0.2%。

俄烏沖突帶動國內能源、化工類價格上漲,是推動PPI環比漲幅擴大的主因。

一是,原油、有色等國際大宗商品價格延續上漲,貢獻本月PPI環比漲幅的7成。2月以來,在原油供需緊平衡背景下,俄烏沖突帶來的戰爭風險溢價、以及歐美對俄原油出口制裁風險,持續推高國際油價。布倫特原油價格自2月初的90美元/桶附近,最高升至接近140美元/桶,3月保持在100美元/桶以上的高位,符合我們前期的預判。(詳見2022年3月3日外發報告《俄烏沖突下,油價如何演繹?》)

國際油價的高位上行,帶動國內石油、化工等相關行業產品價格上行,3月石油和天然氣開采業、石油煤炭及其他燃料加工業價格環比分別上漲14.1%、7.9%,高于上月的10.4%、5.0%;化學原料及化學制品制造業、化學纖維制造業價格環比分別上漲1.8%、2.0%,均高于上月的1.0%、1.1%。同時,俄烏局勢沖突,也引發市場對于海外銅供給的擔憂,3月國內有色金屬冶煉和壓延加工業價格環比上漲2.7%,高于上月的2.0%。

二是,由于海外煤炭價格上漲,國內外煤炭價差拉大,導致國內煤炭進口數量減少,帶動國內煤價上漲,但在保供穩價的主基調下,漲幅相對溫和。3月,煤炭開采和洗選業價格環比上漲2.5%,上月為環比下降2.4%。

從上下游價格傳導角度看,通脹傳導仍在延續,但行業間分化較為嚴重,需求是決定傳導效率的主因。例如,食品、日用品等必需品價格漲幅擴大,而衣著、耐用品價格持平于上月或回落。其中,食品類價格環比上漲0.5%,高于上月的0.2%;一般日用品價格環比上漲0.4%,高于上月的0.2%;衣著價格環比下降0.2%,上月下降0.1%;耐用品價格環比為0%,上月為-0.1%。

三、通脹的“內憂”與“外患”

整體而言,3月價格數據主要受國內疫情、國外俄烏沖突的兩重因素驅動。

“內憂”體現為國內疫情蔓延,對CPI的擾動加大。由于奧密克戎在國內擴散速度超出預期,疫情對通脹的影響,在短期內更多體現為供應鏈運轉不暢而帶來的價格上漲壓力。但隨著各地及時調整應對策略,加之疫情高點的臨近,疫情帶來的流通成本壓力有望緩解,二季度疫情對CPI的影響主要圍繞服務業需求轉弱,以及后續復蘇的路徑。

“外患”體現為俄烏沖突持續,國際大宗商品高位運行,外溢效應逐步體現,國內能源、化工品、農產品價格均出現不同程度的上漲壓力。近期由于美歐加大戰略石油儲備的投放,緩解油價上漲壓力,3月末以來油價持續回落。但考慮到俄烏沖突尚未結束,制裁風險仍在,上半年油價仍處在高位波動的環境,繼續制約二季度PPI同比增速下行速度。

而對于原材料上漲壓力,中下游企業的消化能力差異較大,例如需求穩定向好的食品、日用品等行業仍在持續提價,而受疫情等因素影響,需求恢復較慢的衣著、耐用品價格等行業提價受限。

向前看,預計年內CPI同比走勢仍然延續前低后高,下半年豬價有望迎來新一輪上漲周期,9月左右存在破3%風險,但疫情反復或將對年內CPI中樞構成約束。(詳見2022年3月24日外發報告《新一輪豬周期的起點何時出現?》)

PPI方面,在上半年俄烏沖突、下半年穩增長的背景下,預計大宗商品價格回落空間不大,制約PPI同比增速回落速度,企業端成本壓力仍然較大。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:傅薏寧

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。