一、綠色債券政策體系建設(shè)情況

綠色債券國內(nèi)標準趨于統(tǒng)一。2021年4月,人民銀行、發(fā)展改革委、證監(jiān)會聯(lián)合發(fā)布《綠色債券支持項目目錄(2021年版)》,明確節(jié)能環(huán)保產(chǎn)業(yè)、清潔生產(chǎn)產(chǎn)業(yè)、清潔能源產(chǎn)業(yè)、生態(tài)環(huán)境產(chǎn)業(yè)、基礎(chǔ)設(shè)施綠色升級、綠色服務(wù)六大綠色債券領(lǐng)域,刪除煤炭等化石能源清潔利用內(nèi)容,標志著國內(nèi)綠色債券分類標準統(tǒng)一,并逐步與國際接軌。9月,中國技術(shù)經(jīng)濟學會批準發(fā)布《氣候投融資項目分類指南》(T/CSTE0061-2021),對氣候投融資項目的范圍、術(shù)語、分類標準等做了全面規(guī)定,為推進氣候投融資發(fā)展提供重要參考依據(jù)。

政策激勵綠色債券投資,規(guī)范市場秩序。2021年6月,人民銀行發(fā)布《銀行業(yè)金融機構(gòu)綠色金融評價方案》,將綠色債券納入銀行綠色金融評價體系,有助于提升銀行投資綠色債券的積極性,促進綠色債券發(fā)展。9月,綠色債券標準委員會發(fā)布《綠色債券評估認證機構(gòu)市場化評議操作細則(試行)》及配套文件,從機構(gòu)實力、專業(yè)能力、綠色債券制度建設(shè)及業(yè)績表現(xiàn)等方面對綠色債券評估認證機構(gòu)提出要求,規(guī)范市場秩序,推動綠色債券市場高質(zhì)量發(fā)展。

創(chuàng)新產(chǎn)品支持碳中和和轉(zhuǎn)型發(fā)展。2021年3月,交易商協(xié)會發(fā)布《關(guān)于明確碳中和債相關(guān)機制的通知》,明確碳中和債資金用途、項目評估與遴選、募集資金管理、信息披露等內(nèi)容,引導資金流向綠色低碳領(lǐng)域。4月,交易商協(xié)會發(fā)布《交易商協(xié)會推出可持續(xù)發(fā)展掛鉤債券》,明確掛鉤目標、債券結(jié)構(gòu)、評估認證和信息披露等內(nèi)容,助力碳密集或高環(huán)境影響行業(yè)轉(zhuǎn)型發(fā)展。7月,上交所和深交所分別發(fā)布《公司債券發(fā)行上市審核規(guī)則適用指引第2號-特定品種公司債券(2021年修訂)》和《公司債券創(chuàng)新品種業(yè)務(wù)指引第1號-綠色公司債券(2021年修訂)》,明確碳中和公司債和藍色債券的要求。11月,交易商協(xié)會發(fā)布《交易商協(xié)會開展社會責任債券和可持續(xù)發(fā)展債券業(yè)務(wù)試點》,針對境外發(fā)行人開展社會責任債和可持續(xù)發(fā)展債試點,推動金融支持可持續(xù)發(fā)展。

國際綠色金融合作進一步深化。2021年11月,中歐可持續(xù)金融國際平臺可持續(xù)金融分類目錄工作組發(fā)布《可持續(xù)金融共同分類目錄報告——減緩氣候變化》,完成中歐綠色與可持續(xù)金融目錄共同認可的、對減緩氣候變化有顯著貢獻的經(jīng)濟活動清單,促進中歐綠色金融交流合作,提升中國綠色金融對外話語權(quán)。

二、綠色債券市場運行情況

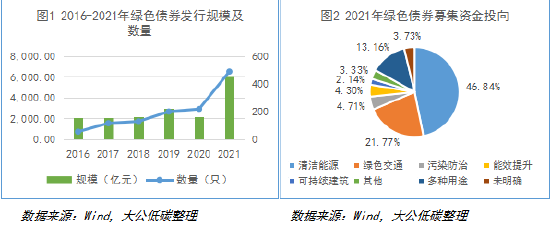

綠色債券發(fā)行規(guī)模爆發(fā)增長,重點支持清潔能源、綠色交通產(chǎn)業(yè)。2021年,中國境內(nèi)發(fā)行綠色債券(不含地方政府債)488只,同比增長123.85%;規(guī)模6,083.22億元,同比增長176.31%。涉及247家發(fā)行人,同比增長87.12%,市場參與主體進一步豐富。此外,全國15個省、市發(fā)行綠色地方政府債2,008.83億元支持地方綠色低碳轉(zhuǎn)型。綠色債券募集資金約46.84%投向清潔能源領(lǐng)域,募投項目主要為風電、光伏等設(shè)施建設(shè)和運營;約21.77%投向綠色交通領(lǐng)域,募投項目主要為軌道交通項目;其他領(lǐng)域占比較低,另有約13.16%具有多種用途,約3.73%未明確具體用途。

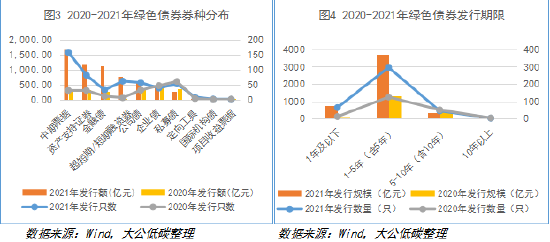

綠色債券種類以中期票據(jù)為主,3年期規(guī)模占比過半。中期票據(jù)發(fā)行157只(占比38.67%),規(guī)模1,675.67億元(占比34.51%),發(fā)行規(guī)模最大,同比增長最多,主要是交易商協(xié)會創(chuàng)新推出碳中和債所致。發(fā)行場所以銀行間市場(4,165.95億元,68.48%)為主。發(fā)行期限以3年期為主,數(shù)量和規(guī)模占比分別為48.28%和55.20%,規(guī)模占比過半。短期和中期綠色債券發(fā)行量呈增長態(tài)勢,長期綠色債券發(fā)行量有所下降,綠色債券在解決綠色項目與融資資金期限錯配的問題方面的作用仍有待加強。

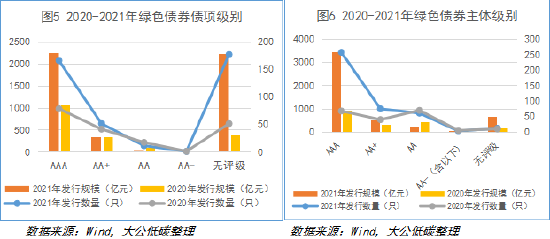

綠色債券發(fā)行人信用資質(zhì)有所提升,信用等級以AAA為主。AAA級主體發(fā)行綠色債券數(shù)量占比63.55%,同比增加27.91個百分點;AA+及以上主體發(fā)行綠色債券數(shù)量占比82.02%,同比增加25.64個百分點;2.71%的發(fā)行人未披露信用等級。從債項級別來看,AAA級165只2,244.90億元,占比分別為40.64%和46.23%;AA+及以上合計216只2,589.06億元,占比分別為53.20%和53.32%。受監(jiān)管部門取消強制評級影響,43.84%的綠色債券無債項評級,同比增加16.71個百分點。

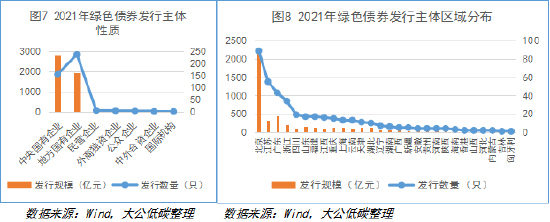

綠色債券發(fā)行人以國有企業(yè)為主,北京發(fā)行最積極。國有企業(yè)發(fā)行綠色債券392只,占比96.55%,規(guī)模4,743.34億元,占比97.69%。其中,地方國企發(fā)行數(shù)量(238只,58.62%)最多;中央國企發(fā)行規(guī)模(2,803.11億元,57.73%)最大。此外,部分民營企業(yè)、公眾企業(yè)、外商獨資企業(yè)、中外合資企業(yè)和國際機構(gòu)參與綠色債券發(fā)行。發(fā)行人分布在27個地區(qū)和1個國家(匈牙利)。從數(shù)量來看,北京發(fā)行最多,為89只,占比21.92%,其次為江蘇和廣東,占比分別為13.55%和10.59%;從規(guī)模來看,北京規(guī)模最大,為2,285.11億元,占比47.06%,其次為廣東和江蘇,占比分別為9.05%和6.76%。

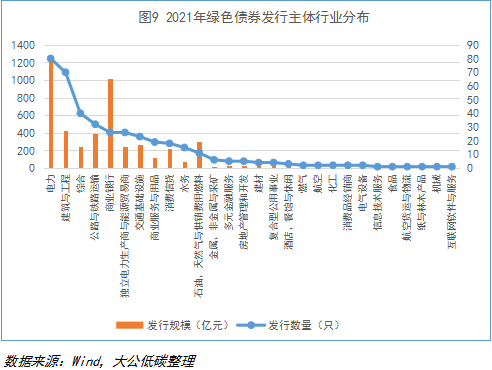

綠色債券發(fā)行人行業(yè)更多元,電力行業(yè)發(fā)行量最大。發(fā)行人涉及電力、建筑與工程等28個行業(yè),較上年新增9個行業(yè),發(fā)行主體更加多元。從數(shù)量來看,電力行業(yè)(80只,19.70%)發(fā)行最多;其次為建筑工程(71只,17.49%)和綜合行業(yè)(40只,9.85%)。從規(guī)模來看,電力行業(yè)規(guī)模(1,291.60億元,26.60%)最大,其次為商業(yè)銀行(1,020.55億元,21.02%)和建筑與工程行業(yè)(430.86億元,8.87%)。

綠色債券積極與創(chuàng)新品種相結(jié)合,服務(wù)國家戰(zhàn)略。我國相繼推出碳中和、鄉(xiāng)村振興、可持續(xù)發(fā)展掛鉤、科技創(chuàng)新、社會責任和可持續(xù)發(fā)展、革命老區(qū)等主題債券,聚焦國家戰(zhàn)略重點任務(wù),募集資金用途更加精準,定向滿足特定領(lǐng)域融資需求。綠色債券積極與創(chuàng)新品種結(jié)合,推動特定領(lǐng)域綠色發(fā)展,其中16只、89.60億元支持鄉(xiāng)村振興,9只、76.00億元支持革命老區(qū)建設(shè),3只、26.00億元與發(fā)行人的可持續(xù)發(fā)展目標掛鉤,2只、11.52億元支持創(chuàng)新創(chuàng)業(yè)。

三、部分創(chuàng)新債券品種運行情況

(一)碳中和債券

為支持疫后經(jīng)濟綠色復蘇和低碳轉(zhuǎn)型,通過專項產(chǎn)品引導資金流向綠色低碳領(lǐng)域,2021年3月交易商協(xié)會推出碳中和債,明確募集資金全部專項用于清潔能源、清潔交通、可持續(xù)建筑、工業(yè)低碳改造等綠色項目的建設(shè)、運營、收購及償還綠色項目的有息債務(wù)。2021年,碳中和債(不含地方政府債)發(fā)行201只,規(guī)模2,576.02億元,在綠色債券(不含地方政府債)中占比分別為41.19%和42.35%,有力拉動綠色債券市場擴容。此外,湖南發(fā)行首支“碳中和”地方政府債“21湖南債90”,募集資金7.77億元,用于湖南省交通基礎(chǔ)設(shè)施建設(shè)。

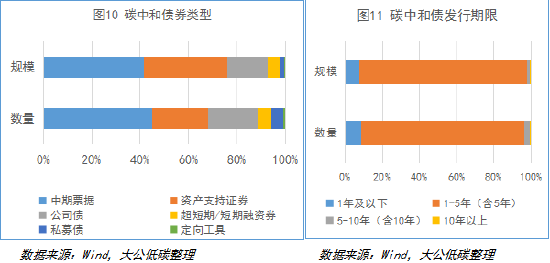

碳中和債券種類以中期票據(jù)為主,發(fā)行90只,占比44.78%,規(guī)模1,067.37億元,占比41.43%,3年期碳中和債發(fā)行數(shù)量和規(guī)模均占比過半。

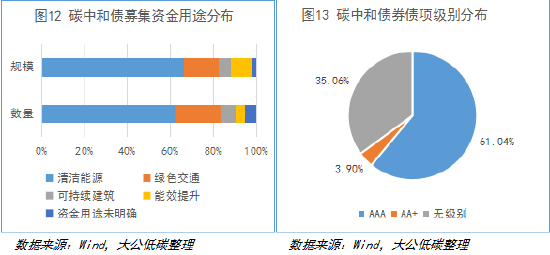

碳中和債中96只(占比62.34%)、1,120.71億元(占比66.35%)投向清潔能源領(lǐng)域,32只(占比20.78%)、274.46億元(占比16.25%)投向綠色交通領(lǐng)域。發(fā)行人主體級別集中在AA及以上,AAA級主體發(fā)行130只,占比84.42%,規(guī)模1,561.71億元,占比92.46%,2只債券未披露主體級別。債券級別分布在AAA和AA+,其中,AAA級94只,占比61.04%,規(guī)模1,153.70億元,占比68.30%;54只債券未披露債項級別。

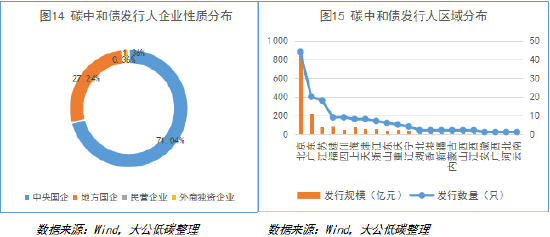

碳中和債涉及93家發(fā)行人,包括90家國有企業(yè)、2家民營企業(yè)和1家外商獨資企業(yè)。其中,中央國企和地方國企分別發(fā)行84只(占比54.55%)和65只(占比42.21%),規(guī)模分別為1,200.01億元(占比71.04%)和460.08億元(占比27.24%)。發(fā)行人分布在21個地區(qū),數(shù)量方面,北京、廣東和江蘇位列前三,合計占比過半;規(guī)模方面,北京占比50.60%。發(fā)行人分布在20個行業(yè),數(shù)量方面,電力、公路與鐵路運輸、消費信貸位列前三,合計占比55.84%;規(guī)模方面,電力行業(yè)占比51.89%。

(二)可持續(xù)發(fā)展掛鉤債券

為加大金融對傳統(tǒng)行業(yè)低碳轉(zhuǎn)型支持,2021年4月交易商協(xié)會推出可持續(xù)發(fā)展掛鉤債券,將債券條款與發(fā)行人可持續(xù)發(fā)展目標掛鉤。掛鉤目標包括關(guān)鍵績效指標(KPI)和可持續(xù)發(fā)展績效目標(SPT),KPI是對發(fā)行人運營有核心作用的可持續(xù)發(fā)展業(yè)績指標;SPT是對KPI的量化評估目標,需明確達成時限。第三方機構(gòu)對指標進行驗證,在時限內(nèi)未達到預定SPT,將觸發(fā)債券結(jié)構(gòu)調(diào)整,發(fā)行人面臨增加融資費用的風險。募集資金可用于一般用途,適合暫無足夠綠色項目而較難發(fā)行綠色債券的傳統(tǒng)行業(yè)發(fā)行人。

2021年,可持續(xù)發(fā)展掛鉤債發(fā)行25只,募集資金353億元,涉及21個發(fā)行人,除1只公司債和1只定向工具外,全部為中期票據(jù)。從發(fā)行期限來看,全部為中期債券,其中19只3年期,4只5年期,2只2年期。從債券級別來看,AAA債券12只205億元,AA+債券3只12億元,其余未披露債券級別。發(fā)行人全部為AA+及以上主體,其中AAA級主體發(fā)行債券20只334億元,AA+主體發(fā)行5只19億元。發(fā)行人除1家民營企業(yè)外,全部為國有企業(yè),其中中央國企發(fā)行14只276億元;地方國企發(fā)行10只74億元。發(fā)行人涉及13個區(qū)域,北京發(fā)行規(guī)模(10只210億元)占比近六成。發(fā)行人涉及電力、鋼鐵、煤炭、建筑與工程等9個行業(yè),高碳行業(yè)發(fā)行意愿較強,其中電力行業(yè)發(fā)行13只214億元,占可持續(xù)發(fā)展掛鉤債的半壁江山。

從債券結(jié)構(gòu)來看,20只債券設(shè)置利率上調(diào)條款,時限內(nèi)未達到預設(shè)SPT,利率上調(diào)(10bp~50bp),其中56%上調(diào)幅度為10bp;3只債券設(shè)置提前贖回條款,時限內(nèi)未達到預設(shè)SPT,發(fā)行人需提前一年贖回債券;2只債券同時設(shè)置利率上調(diào)和續(xù)期條款,時限內(nèi)未達到預設(shè)SPT,債券將延續(xù)1年,延長期間利率上調(diào)(5bp和50bp)。

從KPI設(shè)定來看,除定向工具未披露外,其余債券KPI均聚焦節(jié)能、降耗、減排。其中,21只債券設(shè)定1個KPI,2只債券設(shè)定2個KPI,1只債券設(shè)定3個KPI。60%的債券設(shè)定與可再生能源相關(guān)的指標,發(fā)行人主要為電力企業(yè);20%設(shè)定與主營業(yè)務(wù)相關(guān)的能耗指標,發(fā)行人涵蓋電力、鋼鐵、交通基礎(chǔ)設(shè)施等行業(yè),應(yīng)用范圍廣泛;2只設(shè)定與主營業(yè)務(wù)相關(guān)的減排指標,發(fā)行人均為鋼鐵企業(yè)。

(三)藍色債券

藍色債券屬于綠色債券的分支,募集資金主要用于支持海洋保護和海洋資源可持續(xù)利用相關(guān)項目,募投項目應(yīng)符合藍色經(jīng)濟內(nèi)涵和海洋經(jīng)濟發(fā)展規(guī)劃。2021年,藍色債券發(fā)行6只,募集資金36億元,含5只中期票據(jù)和1只公司債,涉及5個發(fā)行人,主體級別均為AAA。發(fā)行人全部為國有企業(yè),含4家中央國企和1家地方國企;發(fā)行人主要為電力行業(yè),分布在福建、遼寧、浙江、江蘇等沿海地區(qū)。從發(fā)行期限來看,4只債券為3年期,1只為2年期,1只為5年期,全部為中期債券。募集資金全部用于海上風電項目的建設(shè)及償還相關(guān)項目前期借款。

(四)綠色熊貓債券

2021年11月,交易商協(xié)會針對境外發(fā)行人開展社會責任債和可持續(xù)發(fā)展債券試點,推動綠色熊貓債發(fā)展。12月,匈牙利在銀行間債券市場發(fā)行首單10億元3年期外國政府類綠色人民幣債券,利率3.28%,募集資金用于匈牙利綠色債券框架下符合要求的綠色支出,以促進匈牙利向低碳型、氣候適應(yīng)和環(huán)境可持續(xù)發(fā)展的經(jīng)濟模式過渡。

四、綠色債券市場發(fā)展展望

綠色債券品種進一步豐富,服務(wù)實體經(jīng)濟質(zhì)效進一步增強。隨著政策推進完善綠色金融標準體系和環(huán)境信息披露,金融部門加大對綠色產(chǎn)業(yè)資金支持,綠色債券發(fā)展空間將更寬廣。碳中和債支持領(lǐng)域有望豐富,總體實現(xiàn)增量擴面。綠色債券聚焦國家戰(zhàn)略,與鄉(xiāng)村振興、脫貧攻堅、創(chuàng)新創(chuàng)業(yè)等的聯(lián)系將更緊密。社會責任債、可持續(xù)發(fā)展債涉及行業(yè)廣泛,發(fā)行主體有望擴展到國內(nèi)企業(yè),充分發(fā)揮債券支持經(jīng)濟社會發(fā)展、推動共同富裕的作用。轉(zhuǎn)型債券服務(wù)高碳密集行業(yè)綠色低碳轉(zhuǎn)型目標,相關(guān)標準有望出臺。隨著綠色債券品種不斷豐富創(chuàng)新,其服務(wù)實體經(jīng)濟的質(zhì)效將不斷提升。

綠色債券市場進一步規(guī)范,邁向高質(zhì)量發(fā)展階段。2022年1月,交易商協(xié)會發(fā)布《關(guān)于加強綠色金融債券存續(xù)期信息披露自律管理的通知》,綠色債券信息披露有望進一步規(guī)范化和強制化,通過嚴格對發(fā)行人環(huán)境效益、環(huán)境風險管理等的信息披露要求,不斷提升市場主體社會責任。綠色債券評估認證機構(gòu)市場化評議有助于約束“洗綠”、“漂綠”行為,為投資人提供清晰優(yōu)質(zhì)的綠色標的,切實發(fā)揮綠色金融支持綠色產(chǎn)業(yè)的重要作用,促進綠色債券市場高質(zhì)量發(fā)展。

綠色債券市場對外開放程度進一步提升,國際協(xié)作進一步深化。綠色債券標準與國際接軌,有助于提升國內(nèi)債券市場對境外發(fā)行人與投資人的吸引力。《共同分類目錄》使中歐關(guān)于綠色定義的共同點更加明確,有利于促進綠色資本跨國流動。《氣候投融資試點工作方案》支持國際金融組織和跨國公司在試點地方開展氣候投融資業(yè)務(wù),引進境外資金。2022年人民銀行工作會議提出有序開展綠色金融國際合作,牽頭完成二十國集團首個可持續(xù)金融框架性文件。隨著我國在綠色金融領(lǐng)域的國際合作持續(xù)深化,國際市場對我國綠色金融標準、產(chǎn)品和市場的認可度和參與度將一進步提升,有助于吸引更多的國際資本和投資者參與國內(nèi)綠色債券市場建設(shè),助推“雙碳”目標實現(xiàn)。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創(chuàng)的評級方法和評級技術(shù),科研成果豐富。)

責任編輯:趙思遠

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼