文/新浪財經意見領袖專欄作家 高瑞東

2022年2月10日,中國人民銀行公布1月貨幣金融數據。社融新增6.17萬億元,同比多增9842億元,前值2.37萬億元,存量同比增速10.5%,前值10.3%;人民幣貸款新增3.98萬億元,同比多增0.39萬億元,前值1.13萬億元;M2同比增速9.8%,前值9.0%。

信貸開門紅明顯超出市場預期,且向前看信貸和政府債券融資有望繼續推升社融存量同比增速,前期市場對經濟前景較為低迷的預期有望扭轉。但信貸開門紅僅是寬信用的起點,在中長期融資需求仍然較為低迷的背景下,我們預計財政政策將會更加積極,各地重大項目將會加快推進落地節奏,基建投資有望持續推升配套融資需求。

一、信貸和債券融資助力社融超預期

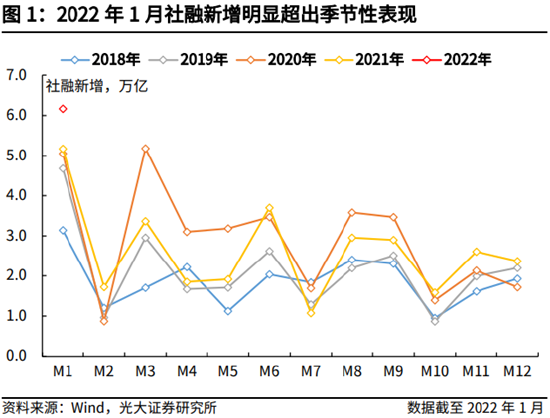

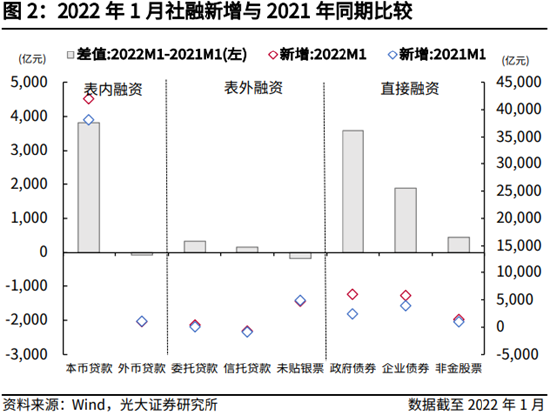

1月新增社融6.17萬億元,大幅高于市場預期(Wind一致預期為5.45萬億元),人民幣貸款以及政府債券、企業債券等直接融資,是1月新增社融超預期的主要推動項,其他分項基本符合季節性表現。

結構上來看,與2021年同期相比,1月表內融資多增3751億元,表外融資多增328億元,直接融資多增5919億元。其中,社融口徑下的新增人民幣貸款同比多增3818億元,政府債券凈融資同比多增3589億元,企業債券凈融資同比多增1882億元,是1月新增社融超預期的主要拉動項。

1月人民幣貸款同比多增主要源于供給側因素,2021年下半年以來,人民銀行通過兩次降準、調降政策利率以及引導貸款市場報價利率等方式,持續釋放穩信貸信號,商業銀行在負債端充裕且邊際成本降低的背景下,信貸投放意愿顯著增強。(詳見1月16日發布的《貨幣微松能為穩增長做些什么?》)

1月政府債券凈融資同比多增則源于發行節奏前置。一則,2021年共有約2000億元的專項債新增額度結轉至今年使用;二則,2021年12月財政部提前下達2022年新增專項債額度1.46萬億元;三則,1月10日,國務院常務會議指出,要把穩增長放在更加突出的位置,專項債要抓緊發行,投資項目要加快推進,預算投資傾向盡快開工項目,留存資金要“盡快落實”。在這三重因素的助推下,今年政府債券融資節奏明顯前置。 (詳見1月11日發布的《國常會吹響基建集結號:抓緊發債、簡化手續、盡快開工》)

展望來看,社融增速有望延續回升趨勢。一是,人民銀行已經通過降準、降息釋放出較強的穩信貸、寬信用意愿,目前降息等政策效果更多體現在信貸供給端,隨著實體綜合融資成本下行向需求端的傳導,新增信貸有望扭轉低迷態勢。二是,由于2022年專項債部分新增額度已于2021年12月提前下達,預計2022年政府債券發行節奏將會整體前置,政府債券發行錯位對新增社融的推動作用有望延續至2022年二季度初。

二、信貸結構依然欠佳,融資需求仍待改善

1月新增信貸總量表現較為強勁,但結構依然欠佳,中長期融資需求仍待改善。

總量上來看,新增信貸相較往年同期表現較為強勁。1月新增信貸3.98萬億元,與2021年同期相比多增0.39萬億元,與2020年同期相比多增0.64萬億元。

結構上來看,對公短期貸款同比多增4345億元,票據融資同比多增3193億元,仍是新增信貸的主要支撐項,對公長期貸款同比僅多增600億元,對私長期貸款同比少增2024億元,表明中長期融資需求仍然有待改善。

居民端來看,一方面,從30個大中城市的商品房銷售數據來看,無論是銷售套數,還是銷售面積,2021年12月季節性缺口在連續兩個月呈現收斂態勢之后再度走闊,房地產銷售數據仍未看到改善。因而,以個人住房按揭貸款為主的對私中長期貸款,在2021年10-11月連續兩個月改善之后,從2021年12月開始再度呈現同比收縮態勢。另一方面,新冠疫情本土持續多點散發,社交限制也在一定程度上對居民消費產生了負面影響,進而對居民短期信貸產生拖累。

企業端來看,一方面,2021年在融資總量增速有所收斂的大背景下,國務院及人民銀行持續向市場傳達出優化信貸結構、加大制造業等重點領域信貸投放的意圖,接連通過下調金融機構準備金率、調降政策利率等措施釋放寬信用意愿,在融資監管政策回歸常態,寬信用政策逐漸發力的背景下,新增信貸供給端的約束逐漸緩解。另一方面,在政策層面對房地產、城投等領域的融資監管仍未明顯放松的背景下,中長期信貸投放缺少需求來源,中長期信貸需求的回升仍然需要財政政策更加積極,通過帶動基建投資推升配套融資需求。(詳見1月23日發布的《從地方兩會看穩增長的決心和主抓手》)

三、廣義貨幣大幅擴張,低迷預期有望扭轉

廣義貨幣大幅擴張。1月M2同比增速為9.8%,較2021年12月上行0.8個百分點。從金融機構人民幣存款角度來看,1月人民幣存款同比多增2600億元。其中,居民存款同比多增39300億元,非銀存款同比少增716億元,財政存款同比少增5851億元,機關團體存款同比少增6649億元,企業存款同比少增23484億元。

寬信用大概率將會持續,前期較為低迷的經濟預期有望扭轉。信貸開門紅明顯超出市場預期,且向前看信貸和政府債券融資有望繼續推升社融存量同比增速,前期市場對經濟前景較為低迷的預期有望扭轉。但信貸開門紅僅是寬信用的起點,在中長期融資需求仍然較為低迷的背景下,我們預計財政政策將會更加積極,各地重大項目將會加快推進落地節奏,基建投資有望持續推升配套融資需求。

四、風險提示

1. 政策落地不及預期;

2. 新冠肺炎本土疫情大范圍擴散;

3. 各地重大項目推進不及預期。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。