文/新浪財經意見領袖專欄作家 高瑞東

一、經濟喜憂參半,穩增長仍需發力

事件:2022年1月17日,國家統計局公布2021年12月實體經濟數據。

【1】GDP四季度同比增速4.0%,前值4.9%,市場預期3.8%; 【2】生產單月增速4.3%,前值3.8%,市場預期3.7%; 【3】固投累計增速4.9%,前值5.2%,市場預期5%; 【4】社零單月增速1.7%,前值3.9%,市場預期3.9%。

核心觀點:

隨著國內疫情多點散發和海外貨幣政策轉向節奏加快,國內經濟形勢更加嚴峻。從12月經濟數據來看,喜憂參半,一方面,基建投資反彈,制造業投資景氣度維持高位;另一方面,房地產和疫情對經濟拖累嚴重,出口增速也即將迎來下行拐點。在此背景下,政策不斷發力,1月10日國常會加快推動投資落地,1月13日發改委布置以工代賑,1月17日央行降息。但是,無論是消費,還是房地產,短期內都相對疲弱,政策仍需提升投資對總需求的拉動作用。

二、基建:開啟反彈,國常會吹響基建發力號角

固投略低于市場預期,但好于10月和11月。以兩年平均增速來看,12月單月固投增速3.9%,略高于10月(3.4%)和11月(3.6%)。固投持續回升,主要是受到了制造業和基建的支撐。

12月基建增速開啟反彈。廣義基建12月單月兩年平均增速3.9%,比11月上行了4.8個百分點,狹義基建增速則表現較弱。分項來看,廣義基建增速回升,主要受到了電熱燃氣及水、以及交通運輸倉儲的支撐。

預計一季度基建會持續發力,上半年增速有望達到10%。1月10日國常會通過“抓緊發債、簡化手續、盡快開工”三方面手段,全方位加快實物工作量落地。第一,“抓緊發行”今年已下達的專項債;第二,對列入規劃、條件具備的項目要“簡化手續”,做好融資、用地、用能等保障;第三,中央預算內投資重點安排在建和“能夠盡快開工”的項目,重大水利項目要“推動抓緊實施”。會議從審批、融資、開工各方面進行部署,指向盡快在一季度形成實物工作量。預計一季度,基建投資有望持續反彈,上半年增速有望達到10%,全年增速達到6%。(具體可以參考我們在1月11日發布的報告《國常會吹響基建集結號:抓緊發債、簡化手續、盡快開工——2022年1月10日國常會學習體會》)。

三、制造業:維持強勢、環比大超季節性

制造業繼續保持強勢復蘇態勢,投資環比增速大超季節性。以兩年平均增速來看,2021年12月制造業投資單月增速10.4%,略低于11月的11.1%。12月制造業投資的兩年平均增速下滑,主要受到2019年底基數抬升的影響。從環比來看,12月制造業投資環比(13%)大幅好于季節性(2016年至2019年同期均值9%)。

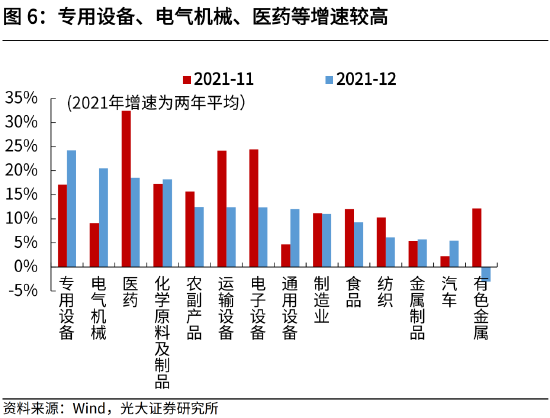

分項來看,各行業制造業投資出現分化。專用設備、電氣機械、醫藥、化工、農副產品、運輸設備、電子設備等幾類投資增速維持在較高水平。但是整體而言,無論是高技術還是低技術鏈條,其投資增速均維持在疫情以來的相對高位。有色金屬投資增速由12%大幅轉負至-3%,主要是受到了2019年同期高基數的影響。

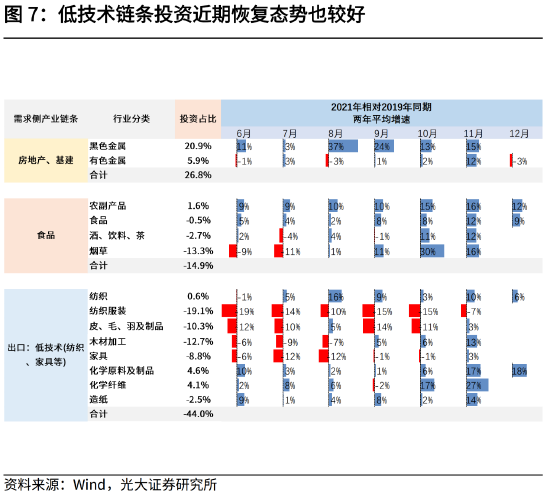

向前看,我們依然維持對2022年制造業投資的樂觀預期。從一系列的政策表述來看,政策穩增長的轉向和態度非常明顯。我們也在2021年12月11日發布的點評報告《更全面的穩,邁向更高質量的均衡——2021年12月中央經濟工作會議學習體會》中闡述,穩增長是為了給經濟轉型升級,爭取更久、更穩定的窗口期。雖然出口增速即將回落,但是一方面出口回落的速度是緩慢的、依然有較強韌性,另一方面,圍繞著技改和綠色改造的產業升級持續推進,基建正在發力,其對于配套上下游產業鏈的需求,也會沿著產業鏈條持續傳導。在高技術鏈條帶動下和配套政策的支撐下,預計制造業投資依然能夠保持較高的景氣度。

四、消費:大幅低于預期,竣工端品類轉負

社零大幅低于預期,主要受到了可選消費品和地產鏈條的沖擊。12月社零單月同比增速1.7%,前值3.9%,市場預期3.9%。以兩年平均增速來看,12月社零增速3.1%,略低于11月的4.4%。其中實際社零增速2.2%,相對上月滑落了1.1個百分點,降幅反而低于名義社零的回落,這說明價格給名義社零帶來拖累。分項目來看,社零主要受到了地產鏈條及可選消費品的拖累。從餐飲零售來看,11月和12月兩年平均增速均為負增長,說明年末疫情擾動對居民消費帶來沖擊。

從兩年平均增速來看,各鏈條增速表現均有一定回落,可選消費品構成了較大的拖累。

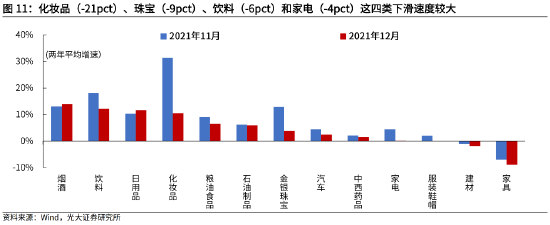

1)可選消費(占限額以上商品零售額的26%,2021年)增速整體回落6個百分點至6%,構成了較大的拖累。化妝品(相對11月下滑21pct,下同)、通訊器材(-10pct)、珠寶(-9pct)、飲料(-6pct)四類回落較大,主要因為11月份的電商促銷節和蘋果新機發布,墊高了11月的基數。其余可選消費中,辦公用品小幅回落,煙酒小幅回升。

2)必選消費品(占比20%)增速整體回落1個百分點至7%。糧油食品和藥品增速小幅回落,日用品增速小幅提升。

3)地產鏈條(占比9%)受到地產景氣度下滑的影響,增速整體回落4個百分點至-2%,家電、家具、建材分別下滑了4個、2個和1個百分點。

4)汽車(占比31%)增速回落2個百分點至2%,石油制品(占比14%)增速持平于上月的6%。

五、房地產:景氣度再次回落,三四線城市銷售加速下行

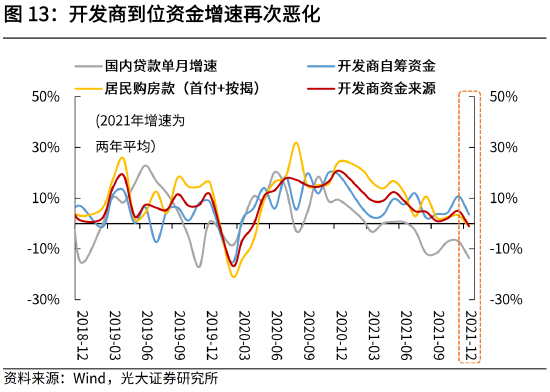

房地產:投資、銷售、新開工、資金等指標再次惡化。11月新房銷售、新開工和到位資金一度出現改善的趨勢。12月,各類指標再次惡化,投資兩年平均增速回落了6.7個百分點至-4.4%,商品銷售面積兩年平均增速回落了1.2個百分點至-3%,新開工兩年平均增速回落了5.1個百分點至-14.4%,到位資金兩年平均增速回落了6個百分點至-1%,居民按揭貸款、開發貸和開發商自籌資金增速均大幅下行。

房地產稅試點尚未落地的背景下,各方積極性難以充分調動。從近期各城市銷售表現來看,二線城市增速回升,三四線城市加速回落,這說明二線城市已經度過了三季度最恐慌的時候,市場信心有所好轉,但三四線低能級的城市,悲觀預期卻在進一步發酵。房地產稅試點擴大工作落地后,更大范圍的放松有望到來。房地產調控的核心目標是“穩地價、穩房價、穩預期”。現在三個方面均出現波動,地方政府自下而上放松的訴求強烈。房地產稅作為長效機制的重要一環,能夠較好的激發存量房供給,穩定房價預期。待房地產稅試點落地后,更大范圍的放松有望到來。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:李香婉

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。