文/新浪財經意見領袖專欄作家 東方金誠 王青、高級分析師 馮琳

2021年9月物價數據點評

事件:據國家統計局數據,2021年9月CPI同比0.7%,前值0.8%,上年同期1.7%;PPI同比10.7%,前值9.5%,上年同期-2.1%。

主要觀點:

9月物價數據有兩個特征:首先是CPI與PPI走勢進一步分化,兩者之間的“剪刀差”擴大。這意味著下游小微企業經營困難加劇,未來金融、財政等相關部門定向扶持力度有望繼續加大。其次,9月能源和工業品價格大漲,帶動PPI新漲價動能明顯增強,當月PPI同比漲幅加快至10.7%,創下有記錄以來歷史新高,引發廣泛關注。

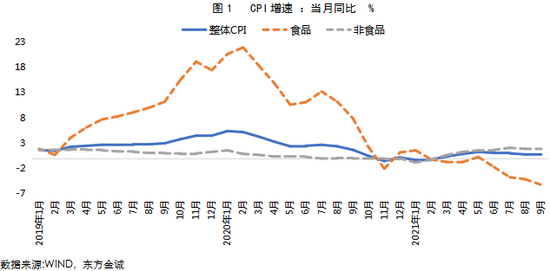

CPI方面,主要受豬肉價格繼續下跌帶動食品價格同比降幅擴大影響,9月CPI同比繼續下沉;當前CPI走勢明顯偏弱,背后有多種原因,主要是在國內外疫情反復背景下,居民消費心理比較謹慎,這意味著未來一段時間PPI高漲引發全面通脹的風險依然不大。

PPI方面,9月國內外供給約束引發供需缺口擴大,能源和工業品價格大漲,帶動PPI新漲價動能明顯增強,抵消了翹尾因素的進一步減弱,當月PPI同比漲幅再創新高。

展望未來, CPI同比有望進入一個小幅回升過程,但四季度CPI同比超過2.0%的可能性不大;10月PPI同比將繼續沖高,短期內PPI與CPI之間的“剪刀差”仍將處于高位。這意味著未來一段時間下游小微企業的經營困難還將加劇,預計四季度針對小微企業的定向支持政策會進一步加碼。

具體分析如下:

一、主要受豬肉價格繼續下跌帶動食品價格同比降幅擴大影響,9月CPI同比繼續下沉;當前CPI走勢明顯偏弱,背后有多種原因,主要是在國內外疫情反復背景下,居民消費心理比較謹慎。

食品價格方面,9月豬肉價格延續下行,同比跌幅擴大,帶動食品價格同比下行幅度加深;近期國際農產品價格大幅上漲,但未對國內糧價造成明顯影響。

9月食品價格環比下降0.7%,明顯不符合季節性規律,主要原因是在生豬大規模出欄、豬肉消費需求不振導致的市場供需失衡作用下,當月豬肉價格環比繼續下降5.1%,降幅較上月的1.4%不減反增,這導致豬肉價格同比降幅由上月的44.9%擴大至46.9%。據測算,由于豬肉價格在整個CPI中所占的權重較高,僅豬肉價格下降一項,就帶動當月CPI同比下降約1.12個百分點,成為本月CPI同比增速下行的主要原因。

此外,受氣候及需求等因素影響,9月鮮菜、鮮果價格環比漲勢偏弱,同比漲幅都有不同程度回落;前期水產品價格大漲后帶動養殖規模擴大,9月水產品價格回落明顯,同比漲幅也在收窄。以上因素疊加,9月食品價格同比跌幅擴大,影響CPI同比下降約1個百分點。

值得注意的是,9月糧食價格環比下降0.1%,同比漲幅也微降0.1個百分點至0.7%。這表明,盡管近期海外谷物等農產品及食品價格出現較大幅度上漲,但在國內主糧供需平衡以及國內糧價普遍高于國際糧價的背景下,國內糧價并未隨之出現顯著波動,即這段時間國內外糧價和食品價格波動實現了“有效隔離”。唯一例外的是食用油,由于我國大豆進口依賴度很高,9月食用油價格同比上漲6.5%,盡管較上月有所回落,但仍屬明顯偏高水平。

非食品價格方面,9月同比漲幅微升至2.0%,主要原因有兩個:一是當月受大城市房租普遍上調帶動,居住價格漲幅加快;二是新學期開學部分學校收費上調,帶動教育和文化娛樂價格同比漲幅擴大。其他商品和服務價格變化幅度很小,表明PPI沖高向CPI的傳導效應依然很弱。

9月非食品價格漲勢依然偏弱,主要價格上漲項依然是交通和通信價格。當月國際原油價格走高,國內成品油價格隨之上調,但由于上年同期價格基數上升更快,當月交通和通信價格同比漲幅為5.8%,較上月回落0.1個百分點。9月推高非食品價格漲幅的主要因素來自居住價格的較快上漲。當月,受大城市房租普遍上調影響,居住價格同比增速由上月的1.1%加快至1.3%。與此同時,新學期開學部分學校收費上調,教育服務價格上漲1.7%,帶動教育和文化娛樂價格同比漲幅擴大。值得注意的是,9月其他商品和服務降幅明顯加大,我們判斷,這主要是受當月黃金價格下行,同比跌幅加大帶動。

整體上看,9月食品之外的商品和服務價格漲幅變化不大,顯示當前PPI沖高向CPI的傳導效應依然很弱。背后的原因有三個:首先,在商品供應充分的背景下,當前居民消費需求偏低。數據顯示,與居民收入增速相比,以兩年平均增速衡量,年內居民消費支出增速始終偏弱,背后是當前國內外疫情屢有反復,居民消費心理仍然謹慎,預防性儲蓄增加。這也與央行三季度儲戶問卷調查結果相印證:選擇更多消費的儲戶占比較上季度下降1個百分點,至24.1%,而更多儲蓄占比達到50.8%,較上季度提升1.4個百分點。其次,過去20年我國CPI年均漲幅僅為2.2%,整整一代人沒有經歷過高通脹,社會上很難形成高通脹預期。第三,去年以來我國疫情控制較早,宏觀政策逆周期調節力度整體上較為溫和,貨幣發行量沒有出現大幅上升,也是當前CPI并未全面上漲的一個重要原因。

最后,扣除波動較大的食品和能源價格,9月核心CPI環比小幅上漲0.2%,同比持平于1.2%,都明顯低于同期PPI走勢(歷史數據顯示,核心CPI與PPI相關性較強)。這直觀地反映了當前物價走勢劇烈分化的現實。

在當前宏觀經濟下行壓力加大背景下,CPI漲幅偏低有兩個政策含義:首先,央行貨幣政策目標主盯CPI,CPI漲幅偏低意味著接下來物價因素不會對貨幣政策寬松形成掣肘。其次,在政策工具選擇方面,考慮到9月PPI同比再創1996年有歷史記錄以來的最高值,PPI與CPI之間的剪刀差進一步擴大,而且接下來一段時間這種局面不會顯著緩解。這意味著下游小微企業的經營困難在加劇。可以看到,央行7月降準的一個直接原因是這種剪刀差對下游小微企業帶來的成本壓力。由此,為穩定今年底明年初宏觀經濟運行,特別是定向加大對小微企業的金融扶持力度,在當前物價走勢劇烈分化的局面下,四季度央行再次實施全面降準的可能性增大。

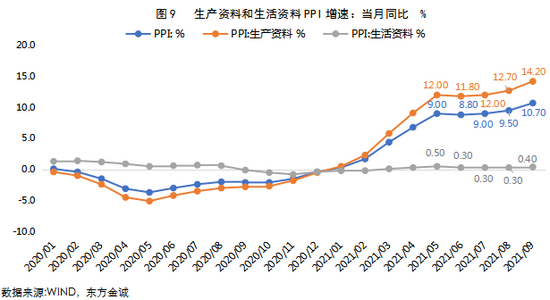

二、主要受國內外供給約束引發供需缺口擴大推動,9月能源和工業品價格大漲,帶動PPI新漲價動能明顯增強,這抵消了翹尾因素的進一步減弱,由此,當月PPI同比漲幅加快至10.7%,創下有記錄以來歷史新高。

9月PPI環比上漲1.2%,漲幅大于前值0.7%,同比漲幅達10.7%,較前值加快1.2個百分點,創1996年有記錄以來歷史新高。從翹尾和新漲價因素來看,9月PPI翹尾因素較上月回落0.1個百分點,新漲價因素則大幅上揚1.2個百分點。因此,9月PPI同比上行與基數因素無關,新漲價動能明顯增強才是當月PPI同比漲幅擴大的原因所在。可以看到,在6月短暫回落后,7月以來PPI同比漲幅連續加速走闊,使得本輪PPI上行的高度和長度均已超出預期——這與供需兩方面因素都有關系,但近期PPI的連續超預期上漲更多受到國內外供給約束引發供需缺口擴大推動。

首先,7月以來,受安監、環保、極端天氣、疫情防控以及進口收緊等因素影響,煤炭供給偏緊,導致煤炭價格快速拉升。由于煤價上漲令下游火電廠出現嚴重虧損,進而影響電力供應,造成缺電問題突出,再加上部分地區上半年“能耗雙控”目標完成情況不佳,8月以來,國內“能耗雙控”政策密集落實,多地出臺限電、停產措施。盡管高耗煤行業限產停產在一定程度上減少了煤炭需求,但煤炭供給緊張局面仍未得到逆轉,9月以來煤炭價格持續攀升。同時,鋼鐵、電解鋁、水泥、化工等高耗電、高碳排行業受“能耗雙控”政策影響較大,減產也導致國內鋼材、鋁、水泥等相關工業品價格上漲。

另一方面,9月以來,歐美能源危機愈演愈烈,原油、天然氣、煤炭等傳統能源及電力價格快速上漲。原因在于極端天氣頻發影響新能源發電,引發天然氣、煤炭等傳統能源發電需求上升,但在全球“碳中和”加速推進背景下,歐美傳統能源行業產能持續萎縮、供給彈性減弱,供需缺口迅速擴大導致天然氣、煤炭價格飆升。同時,因“缺氣”推升油氣轉換需求,而原油供給側美國頁巖油增產和伊朗產能回歸仍存變數,9月國際油價亦重拾漲勢。

9月PPI加速上漲主要受煤炭、油氣等傳統能源以及鋼材、有色金屬、水泥等工業品價格上漲帶動,這也反映于當月生產資料PPI環比、同比漲幅均有所擴大,且分項中上游采掘工業PPI漲勢最強,原材料工業次之;而與此同時,受終端消費不振制約,中上游漲價向下游的傳導仍不太通暢,9月生活資料PPI環比走平,同比僅小幅加速,其與生產資料PPI之間的“剪刀差”進一步拉大。

9月生產資料PPI環比上漲1.5%,漲幅較上月擴大0.6個百分點;同比漲幅達14.2%,較上月加快1.5個百分點,續創有數據記錄以來新高。從分項來看,9月生產資料各分項PPI環比、同比漲幅均有所擴大,其中:

(1)采掘工業PPI環比、同比漲幅仍明顯領先于原材料工業和加工工業,且漲勢與上月相比加速最為明顯。細分行業中,煤炭開采業PPI環比、同比漲幅領跑,對整個采掘工業PPI的拉動作用最為明顯,而因需求下降導致鐵礦石價格加速下跌,當月黑色金屬礦采選業PPI環比跌幅加深、同比漲幅顯著收窄。

(2)“能耗雙控”政策升級影響下,9月鋼材、有色金屬、化工、非金屬礦物制品等行業PPI環比均有所上漲,且漲幅較上月普遍加快。受此影響,9月原材料工業PPI環比漲幅較上月明顯擴大,同比漲幅亦有所上揚。

(3)9月加工工業PPI環比、同比漲幅也較上月有所加快,盡管幅度明顯不及上游采掘工業和原材料工業。我們認為,在終端需求不振的背景下——這也反映于當月核心CPI和生活資料PPI漲勢依然偏弱,加工工業PPI加速上漲主要受上游漲價積聚的動能向下游傳導帶動。

9月生活資料PPI環比漲幅持平上月于0.0%,各分項漲幅較上月多數走弱,僅耐用消費品PPI環比由上月的下跌0.2%小幅改善至0.0%。同比來看,9月生活資料PPI同比上漲0.4%,漲幅僅較上月加快0.1個百分點,分項中,除食品類PPI同比漲幅有所收窄外,當月衣著、一般日用品和耐用消費品PPI同比漲幅均高于上月,但這主要受去年同期基數走低影響,而非新漲價動能明顯增強。

可以看到,盡管從生產資料內部來看,上游漲價正在向中下游傳導,但由于終端需求配合不力,9月生產資料和生活資料PPI之間的“剪刀差”進一步拉大,生活資料價格漲勢仍然很弱。這也意味著,下游企業通過漲價將原材料價格上漲造成的成本壓力向終端需求傳導的空間有限。

三、展望10月, CPI同比有望進入一個小幅回升過程,但四季度CPI同比超過2.0%的可能性不大;10月PPI將繼續沖高,短期內PPI與CPI之間的“剪刀差”仍將處于高位。

展望未來,考慮到上年基數明顯走低,以及豬肉收儲對豬肉價格的托底作用逐步顯現,加之房租等服務價格會延續小幅上漲,10月起CPI同比有望進入一個小幅反彈過程,但四季度CPI同比升至2.0%的可能性很低。

PPI方面,雙控壓力下,10月以來國內煤炭、鋼材、水泥等工業品價格仍在上漲,同比漲幅正在不同程度走闊,同時,歐美能源危機繼續演繹,國際原油價格已升破80美元/桶大關,同比漲幅與9月相比也有所加快。預計10月PPI新漲價動能將進一步走強,加之翹尾因素與上月持平,當月PPI同比或將進一步上沖至11.0%以上。我們判斷,由于四季度為歐美能源消費旺季,短期內能源供給偏緊局面將難以逆轉,同時國內也進入燃煤取暖季,加之“能耗雙控”政策雖有糾偏空間,但不會明顯放松,預計年內上游大宗商品和國內工業品價格總體上仍將處于高位。不過,從11月起,PPI翹尾因素將明顯減弱,或將帶動PPI同比企穩回落,10月份大概率將是本輪PPI上行的最高點。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。