文/新浪財經意見領袖專欄作家 高瑞東

今年以來,出口、企業盈利、信貸均保持較高景氣,經濟整體保持穩增長步伐,而制造業投資復蘇卻相對緩慢。我們認為,制造業投資自身的復蘇滯后,上游漲價造成裝備制造業承壓,企業恢復不均衡下私營企業復蘇偏慢,以及疫情反復干擾下企業投資信心不足,是造成制造業投資恢復偏慢的主要原因。

向前看,下半年制造業投資復蘇韌性仍在,宏觀政策發力在即。7月政治局會議指出,加快推進“十四五”規劃重大工程項目建設,引導企業加大技術改造投資。我們預計,下半年宏觀政策將積極發力,助力實體經濟穩固修復。

一、上半年,制造業投資復蘇相對緩慢

上半年,制造業投資恢復并不理想。雖然2021年6月的經濟數據中制造業投資有所改善(7月受到極端天氣與疫情影響,制造業投資增速有所回調),但是今年上半年1-5月的數據中,我們并沒有看到制造業投資復蘇轉好的勢頭,2021年1-5月,制造業投資同比增長20.4%,兩年平均增速僅為0.6%;今年的一季度,制造業投資同比增長29.8%,兩年平均增速則為-2.0%。相比于其他經濟指標,制造業復蘇相對緩慢。

相比于制造業投資,出口、企業盈利、信貸上半年均保持高景氣。2021年上半年經濟復蘇穩步推進,1-6月,出口總額累計同比增長38.6%,兩年平均增長13.8%,接連超出市場預期;盈利方面,上半年企業利潤累計同比增長66.9%,兩年平均增長20.6%,持續保持較高增速;信貸方面,上半年在社融增速有所收縮的情況下,企業中長期信貸依然保持高景氣,貸款需求指數接連攀升。

對此,我們不由發問:整體來看,上半年經濟形勢并不差,甚至處于較高景氣區間,為何制造業投資并未反彈?為此,我們尋找了四條證據,對上半年制造業投資復蘇緩慢的原因進行了深刻剖析,并對下半年制造業投資做出展望。

二、論據一:相比增產補庫,制造業投資復蘇有所滯后

相比于增產補庫,制造業投資往往有所滯后。總體來看,2021年1-5月的制造業投資增長表現相對乏力,其中一個很重要的原因是,相比于擴大生產,企業進行制造業投資往往存在一定的滯后,這也解釋了為什么今年1-5月,無論生產、利潤、價格還是信貸指標,都指向制造業投資復蘇的信號,而實際表現在制造業投資上卻上升很慢。

我們在2021年5月20日發布的報告《三大證據看產能周期開啟進行時——<全球朱格拉周期開啟>第十二篇》中就指出,產能利用率、盈利、價格變化以及資本開支都是企業投資的領先指標,平均領先企業投資6-12個月左右。這是因為,相比于增產補庫,企業的投資決策往往是更為謹慎的決策,需求回暖最先拉動生產,隨后轉化為產能利用率上升,最后才會轉化為制造業投資,從而反映到制造業投資完成額中。

(一)產能利用率持續回升,領先制造業投資6~12個月

產能利用率持續回升,達到歷史高位。今年以來,在供需缺口持續擴張下,企業產能利用率持續回升,當前企業產能利用率已接近歷史高位,企業經營處于“滿負荷”狀態,有動力進行新一輪資本開支,以擴張產能、更新設備。2021年第二季度,企業產能利用率繼續上升,達到78.4%,其中制造業產能利用率環比上升1.6個百分點至78.8%,通用設備制造業、專用設備制造業與電氣機械和器材制造業產能利用率均達到了80%以上。

產能利用率變化領先制造業投資一年左右。產能利用率是產能周期開啟的領先指標,從歷史走勢來看,產能利用率變化,往往領先于制造業投資增速變化,可以作為企業產能投資周期開啟的重要信號。

PMI新訂單均值、利潤率可作為產能利用率的替代指標。產能利用率當前可觀測的指標來自統計局季度公布的工業企業產能利用率,由于該指標公布頻率低,不利于及時把握觀測企業產能利用率的邊際變化,因而我們尋找了產能利用率的替代指標,從歷史趨勢看,PMI前12個月新訂單均值、企業利潤率與產能利用率變動方向幾乎一致,可以作為企業產能利用率的替代。

PMI新訂單均值實質上反映了當前需求的情況,而企業的產能利用決策與需求變動密切相關,當需求大幅改善時,企業也會開足馬力進行生產。從企業利潤率的變化也可以捕捉到產能利用率的變化,當利潤率處于低位時,通常對應著外部需求減弱,此時企業會減產;而當企業利潤率回升時,此時外部需求也通常回暖,因而利潤率可以反映產能利用率的變化。

(二)盈利持續高增,領先制造業投資6~12個月

今年以來,企業盈利快速修復,2021年1-6月,規模以上工業企業利潤同比增長66.9%,與2019年同期相比,利潤增長45.5%,兩年平均增長20.6%,基本延續了2020年下半年以來的較快增長態勢。企業運營效率改善較快,利潤率顯著提升。2021年1-6月,規上工業企業營業收入利潤率為7.11%,同比提高1.69個百分點,比2017-2019年同期均值提高0.95個百分點,利潤率達到歷史較高水平。

從歷史趨勢看,企業盈利變化也領先于制造業投資一年左右。盈利是制造業投資的領先指標,一般是企業進行資本開支的先決條件,決定企業資本開支的意愿和能力。從歷史趨勢看,工業企業盈利增速大約領先制造業投資12個月左右。

1. 工業品價格持續上漲,企業資本開支意愿強烈

今年以來,在大宗商品價格上漲帶動下,工業品價格增速持續處于高位,帶動上游企業盈利持續高增,投資增速也持續回升。2021年7月,PPI同比增長9.0%,比6月上升0.2個百分點,PPIRM同比增長13.1%,與6月持平,比5月上升0.6個百分點,PPIRM與PPI剪刀差持續擴大,下游企業有所承壓。

價格變化可以捕捉企業資本開支周期的形成。在經濟意義上,當企業產能利用率達到一定預期且對未來需求預期樂觀的情況下,提高價格是自然而且合理的選擇,因而價格也領先于企業資本開支的形成。從歷史趨勢看,工業品價格變化大約領先制造業投資6-12個月左右。

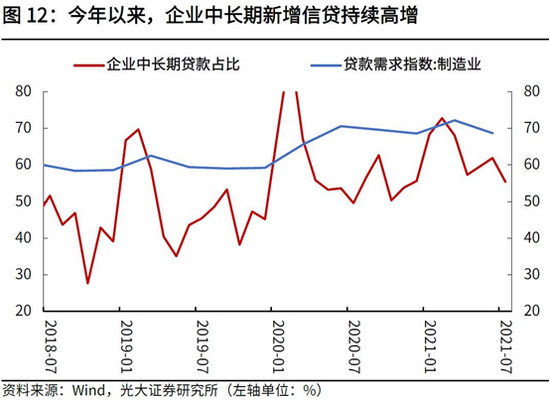

(三)中長期信貸持續景氣,領先制造業投資變化

企業信貸增速也是制造業投資的領先指標。信貸是企業開展生產的必要先決條件,無論是增產還是投資,信貸資金對于企業都不可缺少,因而觀測企業融資需求的變化可以較早捕捉企業未來的投資意愿。從歷史趨勢看,企業信貸供給變化大約領先制造業投資12個月以上。

中長期信貸持續高景氣,企業融資需求旺盛。今年以來,企業中長期貸款持續保持較高景氣度,6月份新增8367億,同比多增1019億,占全部新增貸款比重為39.5%,較去年同期基本持平,顯示出企業資本開支類支出景氣度依然較高。后續隨著政府債券供給的逐步恢復,銀行對于政府和準政府類的信貸項目儲備也將進一步充實,配套資金的吸納將助力企業中長期貸款景氣度維持高位。

(四)出口頻超預期,領先制造業投資12個月左右

出口鏈與制造業鏈條聯系較深,因而出口成為拉動制造業投資的主要驅動。出口鏈涉及行業全面且廣泛,但參與其中的主要以裝備制造業,服裝、家具為代表的消費品制造業以及中間品制造業為主,出口鏈條與制造業鏈條的高度重合,使得出口成為制造業投資的重要推動力。另外,從歷史趨勢看,出口增速變化也基本領先于制造業投資增速一年左右。

今年以來,出口表現亮眼,頻超市場預期。今年上半年的出口韌性較強,防疫物資出口增速會隨著全球疫情波動,非防疫物資出口則受到海外供需缺口和海外供應鏈復蘇補庫的雙重支撐。向前看,三季度歐美經濟加速修復,對于工業品的需求持續釋放,出口將維持較強韌性。

三、論據二:行業盈利分化加劇,裝備制造業承壓

(一)裝備制造是制造業投資的核心構成

下游裝備制造業是制造業投資的核心構成。我們計算了固定資產形成中裝備制造業所占的比重,發現裝備制造業的資本形成在所有制造業的資本形成中的比重超過40%,是制造業投資的核心組成部分。從統計局公布的2017年固定資產投資累計值來看,電氣機械占比6.9%,通用設備占比6.8%,汽車制造占比6.8%,計算機電子占比6.7%,專用設備占6.4%,這五個行業的占比已高達33.5%。因而分析制造業投資的核心在于分析裝備制造業。

(二)利潤向中上游集中,裝備制造業承壓

上下游盈利分化加劇是上半年制造業復蘇的顯著特征。上半年,上下游企業利潤分化持續顯現,經濟恢復不均衡問題仍較為突出。

中上游來看,企業利潤增速繼續維持高位。受市場需求改善、大宗商品價格上漲等因素推動,上游采礦業和原材料制造業利潤增長明顯加快。2021年1-6月,采礦業利潤同比增長133.0%,兩年平均增長16.6%,相比1-5月繼續加快;原材料制造業利潤同比增長183%,兩年平均增長35.8%,其中,黑色金屬、有色金屬冶煉和壓延加工業、化學原料和化學制品制造業利潤增長較快,兩年平均分別增長41.2%、62.2%、37.0%,持續維持在高增區間。

下游裝備制造業來看,增速邊際放緩,成本壓力加大。上半年下游制造業利潤增速逐漸放緩,成本壓力不斷加大。1-6月,通用設備制造業、專用設備制造業、儀器儀表、電氣機械利潤同比分別增長34.5%、31.0%、25.1%、36.1%,兩年平均分別增長15.3%、25.7%、13.4%、12.9%,相比于1-5月,分別下滑1.3個、1.3個、7.5個、2.2個百分點。

3. 裝備制造業成本壓力較大,利潤率處于下滑趨勢

從成本費用來看,今年以來,下游制造業的成本費用壓力不斷提升。通過計算每百元營業收入中的成本占比來看,2021年1-6月,原材料制造業每百元營收中成本不斷下降,而裝備制造業每百元應收中成本則處于不斷上升的趨勢。從歷史趨勢來看,原材料制造業每百元營收中成本平均比裝備制造業高2.3元,而2021年以來,二者差距縮小至1.0元,裝備制造業成本壓力不斷加大。

從利潤率來看,裝備制造業利潤率持續低于原材料制造業。2021年1-6月,規上工業企業營業收入利潤率為7.11%,與1-5月持平,同比提高1.69個百分點,比2017到2019年同期均值提高0.95個百分點。雖然利潤率整體都在抬升,但是裝備制造業利潤率持續低于原材料制造業利潤率,這與2021年之前趨勢完全不同。

四、論據三:企業復蘇不均衡,私營企業復蘇緩慢

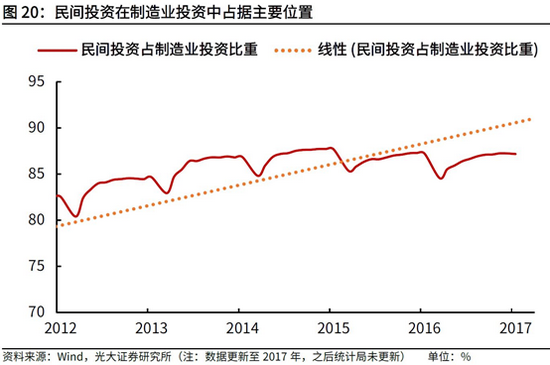

(一)民間投資是制造業投資重要構成

民間投資占據制造業投資的重要位置。制造業投資是所有國民經濟行業中,民間投資占比最高的行業,是實體經濟的重要組成部分。制造業投資超高的市場化程度,使得制造業投資與經濟基本面變化緊密關聯。因而制造業投資的分析中,私營企業的分析尤為重要。

相比于國有企業,私營企業利潤修復較為緩慢。2021年1-6月,制造業盈利整體處于較高增速區間,但內部分化明顯。分不同所有制來看,國有企業與大中型企業盈利增速較快,上半年兩年平均增速基本維持在20%以上的高增區間;私營企業盈利修復則相對較慢,2021年二季度的利潤兩年平均增速已處于下降趨勢。

(二)私營企業成本費用率更高,利潤空間被壓縮

從成本費用來看,私營企業也承受了比國有企業更高的成本壓力。我們統計了工業企業每百元營業收入中的成本和費用情況,從歷史趨勢看,私營企業一直以來面臨更高的成本費用率,平均來看,2021年以前,私營企業每百元營業收入中的成本和費用比國企企業平均高5.15元,私營企業比制造業總體高1.43元。

而在2021年上半年,私營企業每百元營業收入中的成本和費用比國有企業平均高7.67元(提高2.52元),私營企業比制造業總體高2.50元(提高1.07元)。國有企業較多分布在上游,且議價能力較強,而私營企業較多分布在下游,在大宗商品價格上漲中承受了更高的成本壓力。

(三)私營企業杠桿率上升幅度更大,回款期更長

從杠桿率來看,上半年國有企業杠桿率處于穩定狀態,而私營企業杠桿率則逐月攀升。2021年1-6月,制造業企業杠桿率基本處于小幅上升狀態,資產負債率從2月份的55.1%小幅上升至6月份的55.5%,但區分不同所有制企業來看,杠桿率變化則有所分化。

上半年國有企業杠桿率總體處于穩定狀態,且相對于疫情之前處于下降狀態;而私營企業杠桿率則逐月攀升,資產負債率由去年12月份的57.4%小幅上升至今年6月份的57.6%,且相對于疫情之前處于上升狀態,并顯著高于國有企業,企業生產經營仍未恢復到疫情之前。

從應收賬款回收期來看,今年以來,相比于國有企業,私營企業的應收賬款回收期更長。從歷史趨勢看,2020年以前,國有企業應收賬款回收期基本處于私營企業應收賬款回收期上方,私營企業的經營周轉效率更好;疫情發生后,私營企業應收賬款回收期急劇升高,并高于國有企業,二者的差距在2021年進一步擴大,應收賬款回收期的延長,說明企業經營周轉遇到一定困難,現金流回收周期變長,一定程度上也會影響企業投資的信心與意愿。

(四)大企業復蘇明顯好于中小企業

分大小企業來看,上半年大企業復蘇明顯好于中小企業。7月大型企業PMI為51.7%,與上月持平,高于制造業總體1.3個百分點。中、小型企業PMI分別為50.0%和47.8%,低于上月0.8和1.3個百分點。統計局指出,調查中部分中、小型企業反映,近期原材料成本上漲、訂單減少、回款壓力加大等問題突出,企業生產經營承壓。

五、論據四:疫情反復干擾全球復蘇,企業投資信心不足

企業進行投資不僅需要具備投資能力,更重要的是投資信心。企業的投資一方面反映了對未來市場走勢的預判;另一方面反映了對未來經濟走勢以及宏觀經濟的預判,上半年,疫情反復出現,疊加市場對外部環境預期面臨更多不確定性,企業的投資信心受到一定程度的干擾。

今年以來,全球經濟復蘇面臨眾多不確定因素的干擾。一方面,疫苗接種加速推進,歐美中東等主要國家均已實現了較高的疫苗覆蓋;另一方面,變種病毒頻頻突破疫苗屏障,導致全球疫情持續發酵。2021年年初,歐洲國家飽受“阿爾法”變種毒株困擾,疫情在2、3月份再次反復,進入6月,“德爾塔”毒株成為全球疫情再次蔓延的元兇,目前已在全球多個國家快速蔓延。

根據世界衛生組織數據,截至8月16日,“德爾塔”變異毒株已經傳播至全球132個國家(含地區),僅次于今年2月份引起疫情大幅反彈的“阿爾法”變異毒株,傳播力及傳播速度較強。另一方面,根據全球共享流感數據倡議組織(GISAID)統計,截至8月13日,基于過去四周新冠肺炎新增感染病例樣本,全球總遞交檢驗序列中“德爾塔”變異毒株占比已至90%附近,疫情形勢嚴峻。

國內疫情也出現多點散發,并有所蔓延。上半年以來,國內疫情多點散發,廣東、云南、遼寧、江蘇等地均出現本土新冠疫情病例,近期在江蘇發現的德爾塔毒株病例更是蔓延至國內多個省份。截至8月16日,國內本土現有確診病例1185例,其中,江蘇省揚州市現有確診542例,江蘇省南京市現有確診183例,河南省鄭州市現有確診135例,湖南省張家界現有確診70例,云南省德宏州現有確診45例,湖北省荊門市現有確診39例,湖北省武漢市現有確診37例。本波國內疫情的擴散程度及持續時間,將會明顯高于前幾次散發疫情。本波國內疫情不同于前幾次散發疫情,由于隱匿社區傳播時間較長,變異毒株傳播能力極強,且在引起全面防疫政策收緊之前,已經波及15省27市,溯源防控工作極其困難。

此外,美國通脹的急劇攀升與就業市場的恢復不暢,使得市場對美聯儲政策走向面臨更多不確定性。2021年6月,美國CPI環比增長0.9%,是美國自2008年6月份以來的最大環比漲幅。核心CPI同比增長4.5%,是美國1991年11月以來的最高水平。同時據美國勞工部數據顯示,美國6月份PPI同比增長7.3%,核心PPI同比增長5.6%,均突破歷史最高紀錄。但從美國就業恢復來看,就業市場仍然存在缺口,失業率仍處于歷史較高水平,通脹走高與就業恢復不暢,也讓市場對美聯儲的政策取向不確定性增強。

六、下半年,制造業復蘇仍有韌性

整體上,我們認為下半年制造業投資仍有韌性。我們在前文提到,制造業投資是相對滯后的決策,產能利用率回升、利潤高增、信貸旺盛以及外貿需求景氣均是制造業投資的領先指標。

上半年上述主要領先指標持續表現出了高景氣的狀態,第一,制造業產能利用率已回升至78.8%,達到歷史高位,其中通用設備、專用設備產能利用率均達80%以上;第二,盈利延續2020年下半年以來高增態勢,利潤率也快速上升至歷史較高水平,企業具備投資擴產能力;第三,企業中長期信貸持續高景氣,出口接連超預期,海外供應鏈補庫持續拉動我國制造業出口。

此外,宏觀政策助力下,大宗商品漲價、復蘇不均衡問題有望緩和。7月30日召開的政治局會議指出,做好下半年經濟工作,要堅持穩中求進工作總基調,深化供給側結構性改革,推動高質量發展。加快推進“十四五”規劃重大工程項目建設,引導企業加大技術改造投資。我們預計,下半年宏觀政策將積極發力,助力實體經濟穩固修復。

(一)海外供給恢復仍需時間,三季度出口仍有韌性

雖然目前“德爾塔”毒株仍在蔓延,歐美并未停下解封的步伐。美國方面,目前美國各州的限制措施均有所放松,大部分州已重新開放國內經濟;英國方面,7月19日,英格蘭地區已全面解封,并取消在商店、地鐵等公共場所須戴口罩的規定。此外,法國、德國以及意大利地區也相繼推進解封計劃。此前6月26日,冰島已宣布取消所有國內限制措施,恢復正常生產生活。

海外供給恢復仍需時間,以制造業為主的海外供應鏈補庫,持續拉動我國制造業出口。去年下半年歐美主要經濟體復產復工以來,制造業PMI一路走高,今年上半年美國、歐洲制造業PMI持續處于60以上的高位,7月份受疫情復發影響邊際微降,但短期內依然處于近幾年以來的歷史高位。向前看,歐美主要經濟體解封在即,消費需求有望進一步釋放,但是供給的修復是一個緩慢的過程,因而三季度仍對我國的制造業出口有一定拉動作用。

“德爾塔”蔓延下,東南亞疫情形勢嚴峻,制造業恢復節奏受到影響。當前,“德爾塔”變種毒株在東南亞快速擴散,多個國家已成為新一輪疫情“重災區”。馬來西亞已宣布無限期封城,菲律賓首都馬尼拉也于8月6日起封城兩周,印尼爪哇島7月起實施緊急公共活動限制,泰國也在部分地區實施最高等級疫情管控封城措施,東南亞制造業恢復節奏普遍被疫情復發所打斷,預計部分東南亞主要制造業訂單將轉移至我國,對我國制造業短時間內有較強拉動作用。

(二)持續關注大宗商品價格,先立后破,穩保物價

今年上半年,大宗商品價格上漲明顯。究其原因,一方面,上半年總需求強于年初預期;另一方面,在2020年中央經濟工作會議提出“碳達峰、碳中和”目標后,國內產能收縮力度強于預期。供需錯配,導致了國內大宗商品價格過快上漲,增加了企業的負擔。5月中旬以來,監管機構對大宗商品價格頻頻關注,主要商品價格回落明顯。

7月政治局會議明確了碳達峰的工作態度和工作節奏,要先立后破,減少對經濟以及價格的沖擊。會議要求糾正運動式“減碳”,統籌有序做好碳達峰、碳中和工作,通過盡快出臺2030年前碳達峰行動方案,來堅決遏制“兩高”項目盲目發展,同時也做好大宗商品保供穩價工作。

同時,裝備制造業的價格正在向下游傳導,成本壓力或有所緩解。我們注意到,雖然大宗商品價格仍在高位震蕩,但裝備制造業的價格傳導渠道已有所暢通。2021年5月,黑色加工、有色加工PPI同比分別增長38.1%、30.4%,6月二者同比增速分別下調為34.4%、27.8%,7月繼續下調為33.0%、23.5%;5月通用設備、計算機電子PPI同比分別增長0.9%、-0.8%,6月上調為1.4%、-0.6%,7月繼續上調為1.7%、0.3%。

環比來看,6月黑色加工、有色加工價格環比轉負,分別為-0.7%、-0.1%,7月繼續維持負值;而6月、7月通用設備、計算機電子價格環比增幅持續為正,這說明了裝備制造業的價格正在向下游傳導,成本壓力有望得到較大程度的緩解。

(三)財政政策積極發力,基建相關制造鏈仍有空間

上半年財政發力不足,為下半年預留較大政策空間。一方面,上半年公共財政收入進度達到59%,明顯高于正常年份水平(2017-2019年均值為56%,下同),而支出進度僅為49%,明顯弱于正常年份水平(53%);另一方面,上半年政府性基金支出進度為32%,低于同期收入進度41%。

7月政治局會議釋放出財政更加積極發力的信號。7月政治局會議對經濟恢復節奏的態度趨于謹慎,未提4月份政治局會議的“用好穩增長壓力較小的窗口期”,強調經濟恢復仍然不穩固、不均衡,說明目前經濟恢復進程阻力仍在,政策總基調依然要“穩中求進”;同時會議提出,“統籌做好今明兩年宏觀政策銜接,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”。因而,后置的財政發力有望持續至明年,平滑經濟波動,發揮穩增長效力。

政策支撐下,下半年財政支出對基建的支持力度或將適度改善。隨著專項債發行的提速,預計下半年專項債投向基建比重也將高于去年同期,兩大因素將支持基建投資反彈。

一是,下半年專項債發行規模遠高于去年同期,尤其是四季度的增量貢獻明顯。根據25個省份披露的三季度地方債發行計劃,三季度新增專項債發行規模達到1.35萬億。考慮到未披露的省份,我們預計三季度新增專項債發行規模在1.5萬億左右,剩余近1萬億額度將預留至四季度使用。

二是,專項債投向基建項目的比重明顯高于去年下半年水平。今年上半年專項債中大約7成流向基建領域,明顯高于去年下半年同期水平(不足50%)。隨著“十四五”重大項目的陸續開工,也進一步支撐專項債流向基建領域。

在此情形下,基建產業鏈相關的制造業迎來反彈機會。

(四)貨幣政策邊際放松,持續呵護實體,助力中小企業穩步復蘇

當前,政策層面對經濟增速趨緩壓力的考量有所上行。7月政治局會議提到,“當前全球疫情仍在持續演變,外部環境更趨復雜嚴峻,國內經濟恢復仍然不穩固、不均衡”。因而強調“做好宏觀政策跨周期調節,保持宏觀政策連續性、穩定性、可持續性”,“穩健的貨幣政策要保持流動性合理充裕,助力中小企業和困難行業持續恢復”。

對于中小企業和困難行業的政策扶持,我們認為主要會體現在兩個方面:一方面,通過信貸窗口指導及定向再貸款等政策,引導商業銀行對中小企業及困難行業給予更多的信貸支持;另一方面,通過降低商業銀行負債端成本,進而引導實體融資利率下行,進而緩解中小企業及困難行業的成本壓力。

因而,我們認為四季度降息可期,助力中小企業穩固恢復。我們在4月30日政治局會議點評中,即提出為了達到更高水平的均衡,貨幣政策將邊際微松。7月9日,市場迎來央行全面降準。隨后,我們又提出今年四季度央行可能下調政策利率(詳見5月1日的報告《不疾不徐,輕踩油門,乘勢而上》,及7月22日發布的報告《為什么我們認為四季度可能會降息?》)。我們認為,適時下調政策利率,不僅有助于緩解經濟增速下行壓力,也可以為政策操作預留空間。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。