文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 高瑞東

事件:2021年8月11日,中國(guó)人民銀行公布7月貨幣金融數(shù)據(jù)。社融新增1.06萬(wàn)億,同比少增0.63萬(wàn)億,前值3.67萬(wàn)億,存量同比增速10.7%,前值11.0%;人民幣貸款新增1.08萬(wàn)億,同比多增873億元,前值2.12萬(wàn)億;M2同比增速8.3%,前值8.6%。

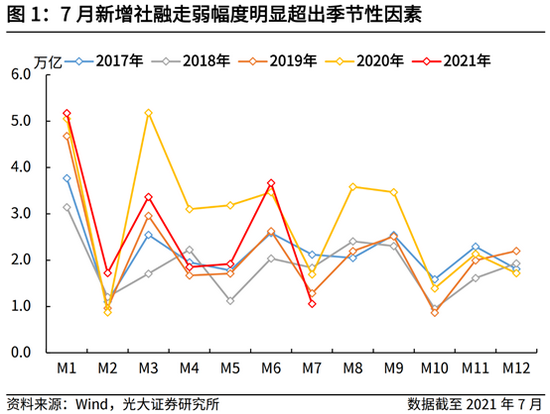

核心觀點(diǎn):7月新增社融明顯弱于市場(chǎng)預(yù)期,主要受兩方面因素驅(qū)動(dòng):一則,社融口徑下的新增人民幣貸款超季節(jié)性走弱,主要源于企業(yè)信貸需求的回落,房貸政策收緊對(duì)居民信貸的擠壓,以及信貸收支表口徑下新增人民幣貸款中非銀機(jī)構(gòu)貸款的增加。二則,政府債券凈融資超季節(jié)性走弱,主要源于7月政府債券到期量的驟增。

展望來(lái)看,一方面,從銀行家調(diào)查問(wèn)卷來(lái)看,二季度大、中、小型企業(yè)的貸款需求指數(shù)均呈現(xiàn)出明顯的下行態(tài)勢(shì),表明當(dāng)前階段企業(yè)需求有所回落。另一方面,今年在融資總量增速有所收斂的大背景下,政策層持續(xù)傳達(dá)出加大制造業(yè)等重點(diǎn)領(lǐng)域的信貸投放的預(yù)期,并通過(guò)降準(zhǔn)為商業(yè)銀行補(bǔ)充長(zhǎng)期流動(dòng)性,信貸的供給端預(yù)計(jì)仍將維持充裕。因而,預(yù)計(jì)下半年新增信貸仍有支撐,不會(huì)明顯走弱,結(jié)構(gòu)上或以票據(jù)融資支撐為主。綜合考慮,我們預(yù)計(jì)8月份新增社融在2.9萬(wàn)億左右,對(duì)應(yīng)社融存量同比增速10.5%,預(yù)計(jì)三季度社融增速將逐步探底企穩(wěn)。

一、新增社融為什么弱于市場(chǎng)預(yù)期?

7月新增社融1.06萬(wàn)億,市場(chǎng)預(yù)期均值為1.53萬(wàn)億,新增社融大幅弱于市場(chǎng)預(yù)期,主要源于社融口徑下的新增人民幣貸款以及政府債券凈融資超季節(jié)性走弱。

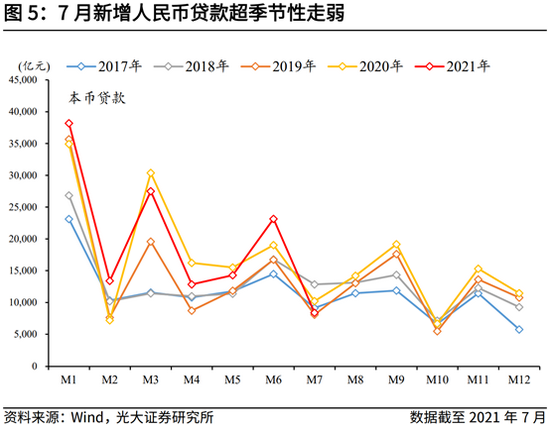

一則,社融口徑下的新增人民幣貸款超季節(jié)性走弱,主要源于企業(yè)信貸需求的回落,房貸收緊對(duì)居民信貸的擠壓,以及信貸收支表口徑下新增人民幣貸款中非銀機(jī)構(gòu)貸款的增加。

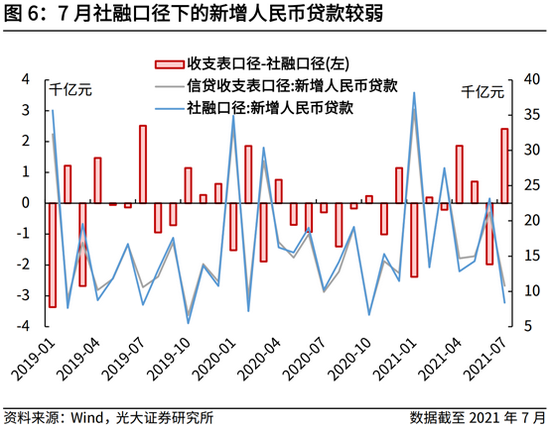

7月新增人民貸款(社融口徑)8391億元,新增人民貸款(信貸收支表口徑)10800億元,市場(chǎng)預(yù)期10920億元。可以看出,新增人民幣貸款的走弱是在市場(chǎng)的預(yù)期之內(nèi)的,但社融口徑新增人民幣貸款的超季節(jié)性少增則主要源于統(tǒng)計(jì)口徑的差異。

通過(guò)對(duì)比信貸收支表口徑與社融口徑的新增人民幣貸款,可以發(fā)現(xiàn),信貸收支表口徑與社融口徑的新增人民幣貸款經(jīng)常出現(xiàn)“此消彼長(zhǎng)”的現(xiàn)象,兩者的差異主要源于社融口徑下的新增人民幣貸款剔除了對(duì)非銀機(jī)構(gòu)的貸款。

剔除統(tǒng)計(jì)口徑的差異,從銀行家調(diào)查問(wèn)卷來(lái)看,二季度大、中、小型企業(yè)的貸款需求指數(shù)均呈現(xiàn)出明顯的下行態(tài)勢(shì),表明當(dāng)前階段的企業(yè)信貸需求有所回落。另外,3月以來(lái),央行等部委持續(xù)收緊房貸政策,部分城市上調(diào)房貸利率,房貸政策趨緊對(duì)居民端的信貸擠壓日漸顯現(xiàn)。

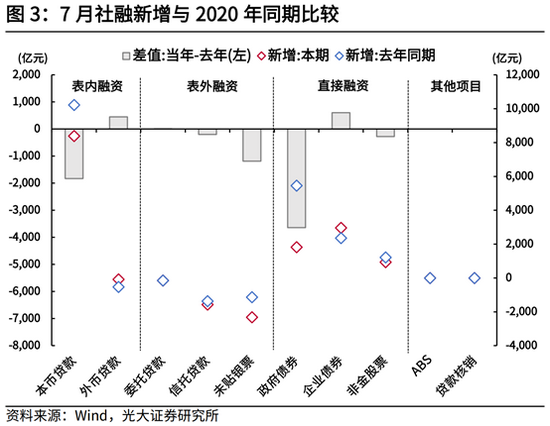

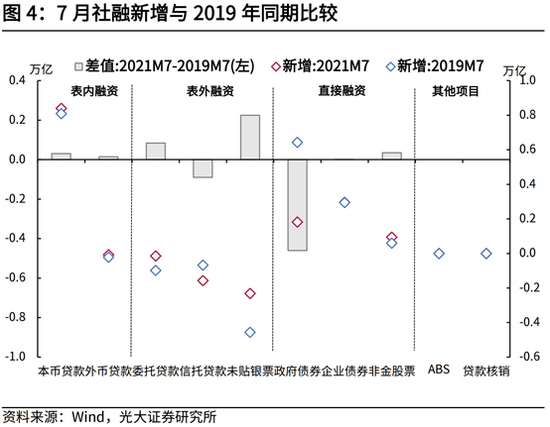

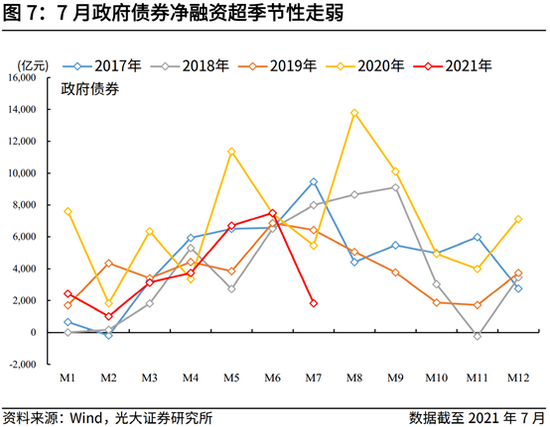

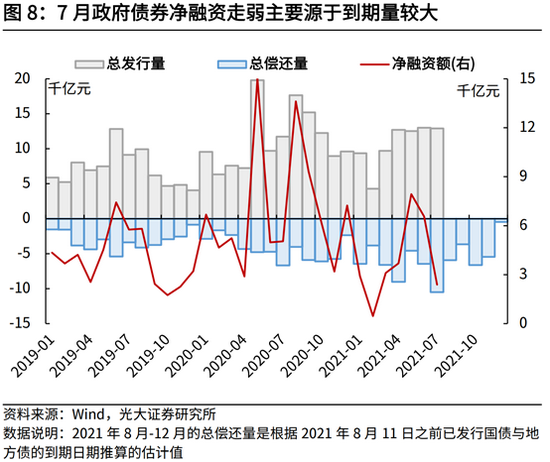

二則,政府債券凈融資超季節(jié)性走弱,主要源于7月政府債券到期量的驟增。7月政府債券凈融資1820億元,與2020年同期相比少增3639億元,與2019年同期相比少增4607億元,走弱幅度明顯超出季節(jié)性因素。

從債券發(fā)行口徑(與社融統(tǒng)計(jì)口徑略有差異)來(lái)看,7月政府債券總發(fā)行量達(dá)12900億元,略高于2020年7月的11728億元與2019年7月的9144億元,但7月政府債券總償還量達(dá)到10506億元,明顯高于2020年7月的6685億元與2019年7月的3385億元。簡(jiǎn)而言之,7月政府債券凈融資超季節(jié)性走弱的主因源于到期量的驟增。

向前看,根據(jù)2021年8月11日之前已發(fā)行國(guó)債與地方債的到期日期推算來(lái)看,2021年8月-12月政府債券到期量將明顯走弱,也就是說(shuō),到期量對(duì)于政府債券凈融資的影響將會(huì)明顯走弱。但政府債券的發(fā)行量仍將延續(xù)強(qiáng)勁態(tài)勢(shì),因而,與正常年份相比,預(yù)計(jì)8月政府債券凈融資將會(huì)明顯恢復(fù),并對(duì)新增社融產(chǎn)生支撐。

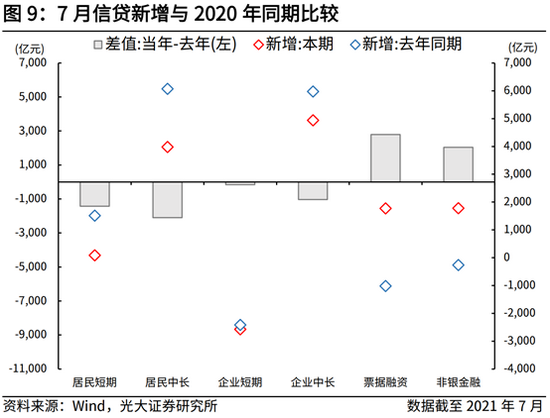

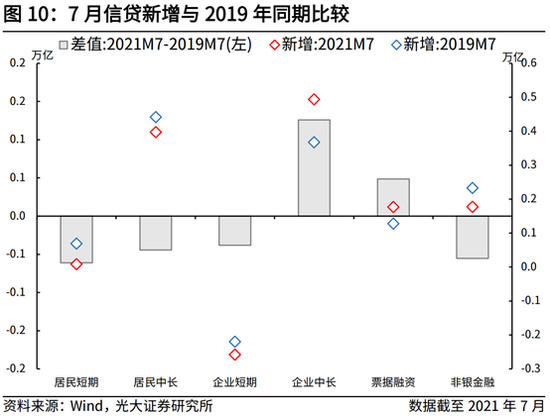

二、居民信貸明顯走弱,企業(yè)融資常態(tài)回歸

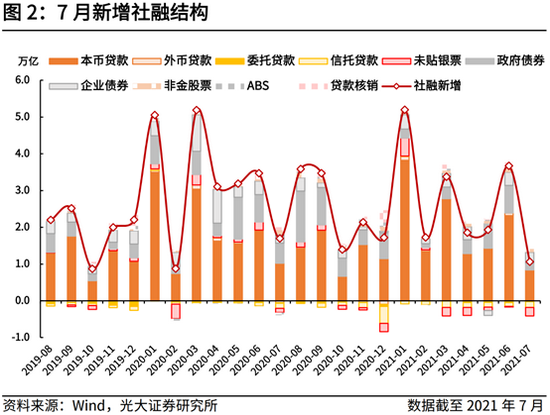

7月新增信貸1.08萬(wàn)億,與2020年同期相比多增873億元,與2019年同期相比多增200億元。總量上來(lái)看,新增信貸持續(xù)維持強(qiáng)勁,但勢(shì)頭有所收斂,對(duì)表外融資及直接融資收縮的承接也并不明顯。結(jié)構(gòu)上,票據(jù)融資是主要的支撐項(xiàng),居民貸款及企業(yè)貸款均呈現(xiàn)同比收縮。

居民端來(lái)看,一方面,3月份以來(lái)央行等部委持續(xù)收緊房貸政策,并逐步收緊違規(guī)流入房地產(chǎn)領(lǐng)域的信貸排查工作,疊加部分城市已經(jīng)開(kāi)始上調(diào)房貸利率,房貸政策趨緊的效果開(kāi)始逐漸顯現(xiàn)。同時(shí),可以看到,百城住宅價(jià)格指數(shù)同比增速自5月以來(lái)持續(xù)收縮,地產(chǎn)銷(xiāo)售面積與銷(xiāo)售額同比增速也呈現(xiàn)明顯回落態(tài)勢(shì)。另一方面,隨著新冠疫情本土確診病例的增加,社交限制也在一定程度上對(duì)居民短貸產(chǎn)生了負(fù)面影響。

企業(yè)端來(lái)看,一方面,從銀行家調(diào)查問(wèn)卷來(lái)看,二季度大、中、小型企業(yè)的貸款需求指數(shù)均呈現(xiàn)出明顯的下行態(tài)勢(shì),表明當(dāng)前階段的企業(yè)信貸需求有所回落。

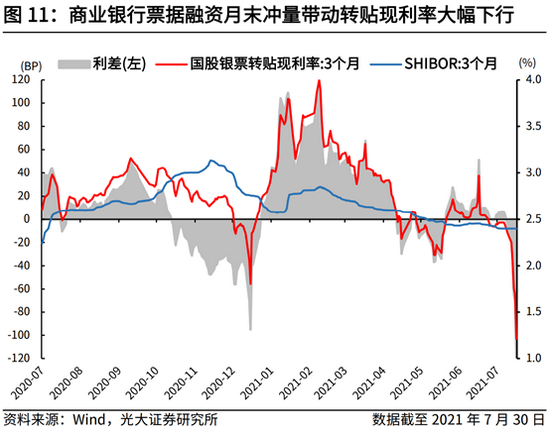

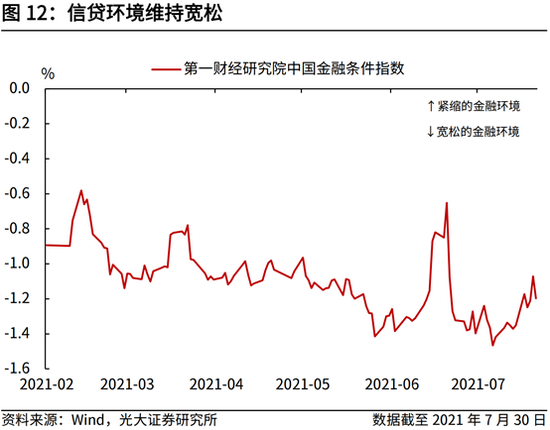

另一方面,今年在融資總量增速有所收斂的大背景下,國(guó)務(wù)院及人民銀行持續(xù)向市場(chǎng)傳達(dá)出優(yōu)化信貸結(jié)構(gòu)、加大制造業(yè)等重點(diǎn)領(lǐng)域的信貸投放的預(yù)期,7月還通過(guò)降準(zhǔn)為商業(yè)銀行補(bǔ)充長(zhǎng)期流動(dòng)性。從中國(guó)金融條件指數(shù)來(lái)看,我國(guó)的信貸環(huán)境整體處于較為寬松的狀態(tài)。因而,信貸的供給端預(yù)計(jì)仍將維持充裕。

在信貸資源供給充裕,企業(yè)信貸需要明顯回落的背景下,可以看到,4月以來(lái)銀票轉(zhuǎn)貼現(xiàn)利率持續(xù)下行,具有明顯的月末沖量特征。因而,預(yù)計(jì)下半年新增信貸仍有支撐,不會(huì)明顯走弱,結(jié)構(gòu)上或以票據(jù)融資支撐為主。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專(zhuān)家,中國(guó)金融四十人青年論壇會(huì)員。)

責(zé)任編輯:雷瑋

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專(zhuān)家,中國(guó)金融四十人青年論壇會(huì)員。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼