文/新浪財經意見領袖專欄作家 高瑞東

美元指數自2020年3月中旬以來持續趨勢性下行。通過復盤美元指數走勢,可以發現美元指數的走弱主要源于兩個方面:一則,面對疫情沖擊,美聯儲大規模的量化寬松政策大幅推高了美聯儲資產負債表規模,推動了美國通脹逐漸高企,進而帶動美元指數走弱;二則,去年以來,美元指數與美歐疫情防控相對強弱具有明顯的正相關性,近期歐洲疫情防控好于美國也推動了美元弱勢。

向前看,美元指數具備較強支撐,不懼短期波動。一則,站在當前階段,疫情及通脹對美元指數的影響不再具備長期性,更多地是造成美元指數走勢的波動;二則,去年6月以來,美聯儲與歐洲央行資產負債表擴張速度差便已開始收縮,美歐貨幣松緊程度已經發生逆轉,美元指數繼續走弱的貨幣環境已經不復存在;三則,美國財政刺激規模預計強于歐盟,美歐制造業景氣差也已呈現出改善跡象,美歐經濟基本面趨勢上美國更占優。

一、美元指數緣何跌跌不休?

美元指數自2020年3月中旬以來持續趨勢性下行。通過復盤美元指數走勢,可以發現,美元指數自2020年3月中旬美國疫情發酵以來持續下行,期間于2021年1月至3月曾有過一波止跌反彈,但于4月再次回歸下行趨勢。在此期間,美元指數曾一度跌破90點關鍵點位,低點接近2018年中美貿易摩擦時期的低點。那么,是什么原因促使了本輪美元指數的持續走弱,以及這種走弱趨勢將會持續至何時呢?

美國通脹高企助推了美元指數持續走弱。2020年面對新冠疫情對美國及全球經濟的沖擊,美聯儲為了穩定經濟及金融市場預期,再次實施了大規模的量化寬松,資產負債表規模由2020年3月中旬的4.31萬億美元,一舉擴張至2020年6月中旬的7.17萬億美元,增幅達到了66.36%。美聯儲大規模的量化寬松促使經濟從疫情沖擊中得以較快的穩定下來,并且逐步得以恢復。但同時,遠超名義經濟增速的貨幣投放,也使得國內通脹逐漸走高,進而帶動了美元指數走弱。

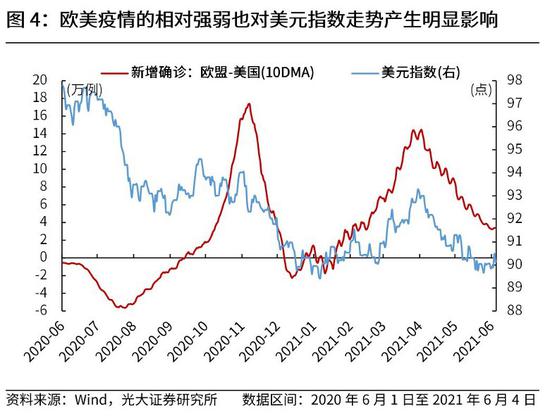

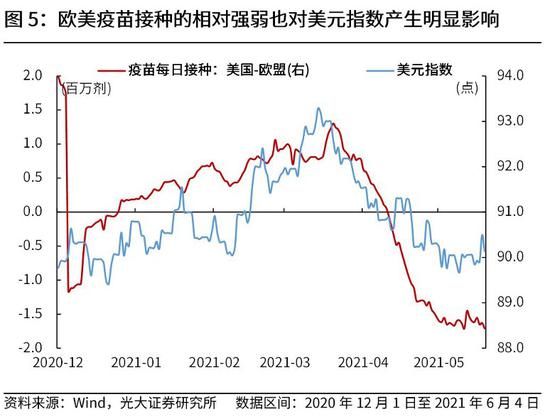

歐美疫情及疫苗接種的相對強弱,也對美元指數走勢產生了明顯影響。通過將美元指數與歐美新增確診和美歐疫苗接種劑量之差描繪在同一張坐標圖里,我們可以清晰的發現,當歐美新增確診之差持續走高時,美元指數便會持續走強,反之則反;當美歐疫苗接種劑量之差持續走高時,美元指數便會持續走強,反之則反。這一點也是容易理解的,當美國疫情控制表現更好時,市場對美國經濟走勢的信心更強,從而帶動美元指數走高。而這,可以很好的解釋今年以來美元指數的止跌反彈,以及4月之后的再次回落。

二、美元指數走勢取決于何?

美元指數的強弱不僅僅取決于美國自身的經濟基本面及貨幣環境。

在上一節,我們嘗試著闡釋了,美元指數為何自2020年3月中旬以來持續走弱,以及為何會有年初的止跌反彈及4月后的再次下行。那美元指數后續走勢如何呢?為了解決這個問題,我們先試圖來理解美元指數的走勢取決于何?

一則,我們選取OECD綜合領先指標等表征美國經濟基本面的指標,與美元指數的走勢進行對比,2001年1月至2020年12月期間,兩者的相關性僅有約30%,即經濟基本面指標對美元指數的解釋力度較弱。

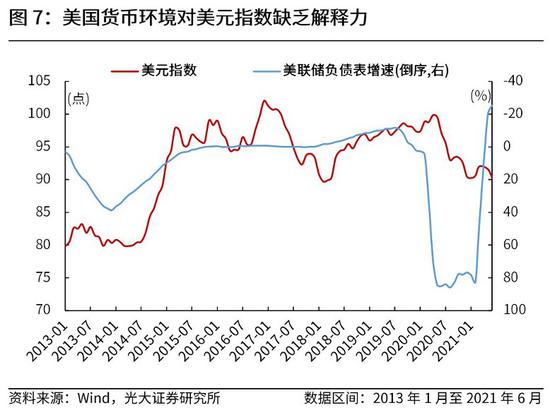

二則,我們選取美聯儲資產負債表總資產增速等表征美國貨幣環境松緊的指標,與美元指數走勢進行對比,2013年1月至2021年5月期間,兩者的相關性僅有約28%,即貨幣環境松緊指標對美元指數的解釋力度同樣較弱。

美元指數衡量的是美元相對一攬子貨幣的相對強弱,在很大程度上反映了美元相對歐洲貨幣的強弱,即美國經濟基本面及貨幣環境相對歐洲的強弱。

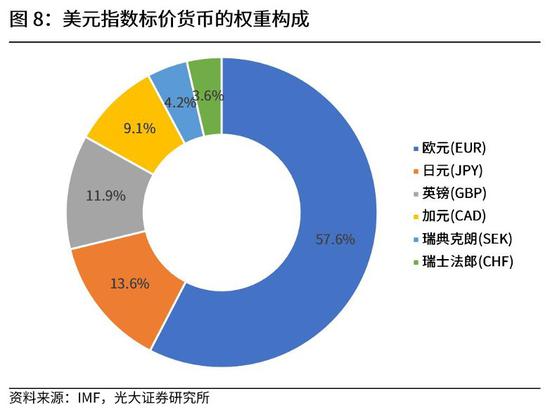

美元指數是綜合反映美元在國際外匯市場的匯率情況的指標,用來衡量美元對一攬子貨幣的匯率變化程度。它通過計算美元和對選定的一攬子貨幣的綜合的變化率,來衡量美元的強弱程度。而在對美元指數進行標價的貨幣中,歐洲貨幣權重占比達到77.3%,歐元權重占比達到57.6%。因而,美元指數實際上在很大程度上反映了美元相對歐洲貨幣的強弱,即美國經濟基本面及貨幣環境相對歐洲的強弱。

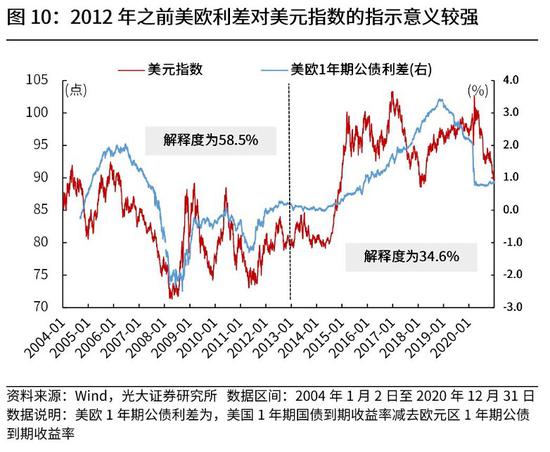

美元指數,一則取決于美歐貨幣環境的強弱對比。由于歐洲并沒有統一的經濟金融數據以供驗證我們的觀點,因而,我們主要選取歐元區的數據用以與美國數據進行對比。

可以看到,在2012年之前(含2012年),以美歐1年期公債利差為代表的價差概念對美元指數的強弱有著較好的指示意義,而在2012年之后,以央行擴表速度差為代表的量差概念對于美元指數的指示意義則明顯強于美歐利差。這主要是由于2012年后,歐元區實際收益率水平逐漸降至零利率以下,并且量化寬松的實施也使得貨幣量的擴張速度更能反映美歐貨幣環境的強弱對比。

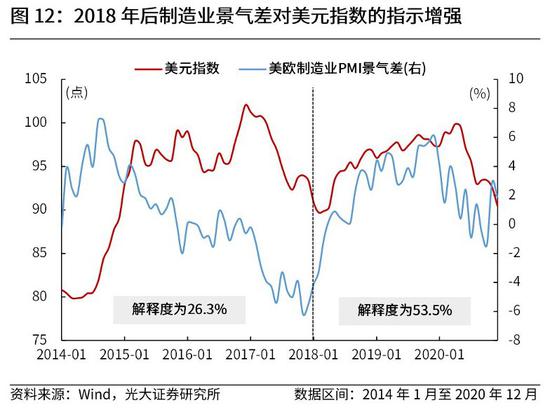

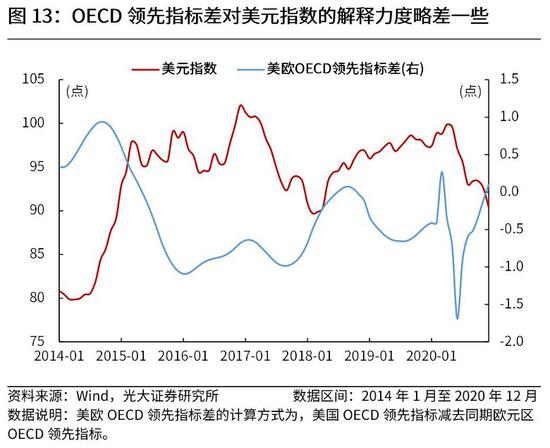

美元指數,二則取決于美歐經濟基本面的強弱對比。在經濟基本面強弱的對比中,GDP指標的頻率過低,但我們發現,2018年后美歐制造業景氣差對美元指數的指示意義逐漸增強,效果要好于OCED領先指標的解釋力。

三、美元指數后面怎么走?

美元指數具備較強支撐,不懼短期波動。

一則,美國及歐洲疫情持續好轉,對經濟的影響將會逐漸消散。另外,隨著通脹的逐漸高企,美聯儲內部關注通脹的聲音越來越多,鷹派力量正在逐漸形成,預計縮減QE將會進一步前置。因而,站在當前階段,疫情及通脹對美元指數的影響不再具備長期性,更多地是產生美元指數走勢的波動。

二則,我們觀察到,自2020年6月以來,美聯儲與歐洲央行資產負債表擴張速度差便已開始收縮;今年4月后,歐央行擴表速度更是開始快于美聯儲。若美聯儲考慮提前縮減QE,這一趨勢將會更加明顯。因而,美歐貨幣松緊程度已經發生逆轉,美元指數繼續走弱的貨幣環境已經不復存在。

三則,美國財政刺激規模預計強于歐盟,美歐制造業景氣差也已呈現出改善跡象,美歐經濟基本面趨勢上美國更占優。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:謝佳涵

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。