文/新浪財經意見領袖專欄作家 東方金誠 王青 馮琳 于麗峰

中債信用債總凈價指數:

主要觀點:

一級市場:1月信用債發行量和凈融資環比大增,融資修復程度超出預期;當月主要券種平均發行利率多數下行,但因月內資金面劇烈波動、整體收緊,短融發行利率中樞抬升。從結構來看,1月信用債融資恢復情況難言樂觀,債市信用分層的進一步加劇,體現在:凈融資主要由私募債貢獻,公募債凈融資恢復偏緩;取消發行規模及占比仍處較高水平;城投債凈融資大幅改善,產業債凈融資僅小幅回正,民企債凈融資持續為負;融資區域分化顯著,改善主要體現在長三角地區,諸多省份凈融資依然為負;產業債凈融資集中在綜合、交通運輸和建筑裝飾行業,房地產和采掘等行業凈融資存較大缺口。

二級市場:1月資金面劇烈波動,市場流動性預期反轉,主導債市行情。中上旬資金面寬松,中下旬資金面收緊,帶動債券收益率先下后上。全月來看,信用債收益率多數上行。同時,由于中下旬無風險利率過快調整,信用債反應相對滯后,1月信用利差被動收斂,月末與上月末相比多數下行。比較而言,除中高等級短久期品種外,1月產業債信用利差收窄幅度普遍大于同期限、同等級城投債。此外,1月等級利差整體收斂,期限利差表現分化。

信用風險事件:1月違約和級別下調情況較上月有所減少,無新增違約主體出現,但月內信用事件不斷,海航、方正、華夏幸福等多個大型企業破產重整加速或尋求債務重組,擾動投資者風險偏好,市場情緒依然謹慎。

展望:展望后續,資金面劇烈變化并加劇債市波動的情況將得到緩和,高等級信用利差波動趨緩、仍具備維持低位的基礎。但與此同時,信用債到期償還壓力加大,而信用債一級市場融資仍未完全修復,部分地區和行業債券融資有待解凍,局部再融資風險值得關注。從違約率和總償還量的正相關關系來看,未來幾個月信用風險溢價面臨抬升。預計后續債市信用分層將繼續加劇,等級利差面臨較大走闊壓力。

1.1月信用債市場[ 本報告所指信用債包括企業債、公司債、中票、(超)短融和定向工具。]

1.1一級市場

1月信用債發行量和凈融資環比大幅放量,融資修復程度超出預期;當月主要券種加權平均發行利率多數下行,僅短融發行利率中樞進一步抬升

1月信用債融資明顯恢復。主要受永煤違約事件沖擊,去年11月、12月信用債凈融資持續為負,其中12月凈融資缺口高達約2500億。今年1月,在監管連續表態及時維穩,以及央行流動性呵護下,市場悲觀情緒緩和,機構配置需求回暖,加之前期積壓的發行需求釋放,信用債融資有明顯改善。全月發行量超過1.2萬億,環比增4586億,凈融資額達3611億,環比增6076億。從總量角度看,1月信用債融資修復速度超出市場預期。

發行利率方面,1月信用債二級市場收益率均值較上月多數下行,信用利差整體收斂,在此背景下,當月企業債、公司債和中票加權平均發行利率環比均有明顯走低,分別下行113bp、40bp和35bp,這也與月內信用債融資改善的態勢相一致。不過,1月短融加權平均發行利率環比上行25bp,主要原因是當月資金利率均值較上月抬升——相較中長期債券,短期債券定價對資金利率波動的敏感性更高;同時,由于月內資金面“前松后緊”,短融發行利率也呈現出“先下后上”的走勢。

1月信用債發行以超短融為主,凈融資則主要由私募債貢獻;當月取消發行規模及占比仍處較高水平

1月信用債發行仍以超短融為主,占比約40%,但凈融資額主要由私募債和中票貢獻,(超)短融和一般公司債凈融資僅小幅回正,企業債凈融資仍存缺口。因此,與私募債相比,公募債凈融資恢復偏緩。另外,在發行放量的同時,1月取消或發行失敗的信用債規模約914億,占當月發行量的7.6%,絕對規模和占比仍處較高水平,顯示債市供需兩端的情緒仍然較為謹慎。

1月信用債發行主體級別以AAA級為主,但占比有所下降,AA+級和AA級主體發行占比提升

1月各主要級別信用債發行量和凈融資額較上月均明顯增加。其中,AAA級主體發行占比57.7%,環比下降5.9個百分點,凈融資額從上月的負增2163億轉為正增1176億,顯示高等級主體債券凈融資意愿回升;AA+級主體發行占比較上月提高5.4個百分點至26.0%,凈融資額環比增加1855億至1554億;AA級主體發行占比從上月的14.4%小幅提升至15.5%,凈融資額環比增加802億至1045億。

我們關注到,去年10月地方國企違約事件沖擊市場風險偏好,AA級主體信用債發行占比明顯回落。11月起發行占比則連續回升,這種回升趨勢固然受益于市場悲觀情緒的緩和,但在很大程度上也是由低等級主體對債券融資的需求剛性造成的——在債券融資環境不佳、成本上行的時期,融資渠道切換能力強的高等級主體更易調整其債券融資計劃,因此,并不能據此判斷市場風險偏好進入實質性提升過程。

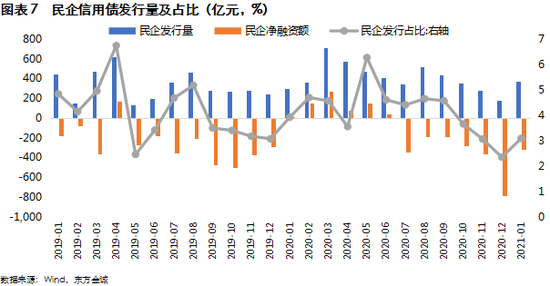

1月城投債發行占比回升,凈融資大幅改善;產業債凈融資小幅回正;民企債券凈融資持續為負

1月城投債融資改善勢頭好于產業債。由于永煤違約事件對地方產業類國企的沖擊未退,城投信仰出現被動鞏固。加之1月所發行的地方政府再融資債券募集資金表述均為“償還存量(政府)債務”,聯想到此前媒體報道“在今年(2019年)化解隱性債務的實踐中,監管部門推出建制縣隱性債務化解試點方案……納入試點后可發行地方政府債券(省代發)置換部分隱性債務”,市場猜測再融資債券已參與到地方隱性債務置換當中,也對城投債產生利好。1月城投債發行量環比增加2837億至6082億,占比從上月的43.4%提升至50.4%,凈融資則增加3083億至3325億,占全部信用債凈融資額的92.1%;當月產業債發行量環比增1750億至5988億,占比有所下降,凈融資額雖較上月改善2993億,但也僅實現286億的小幅回正。

1月民企信用債發行量環比增加197億至373億,占當月信用債總發行量的比重僅為3.1%,較上月提高0.7個百分點;凈融資額則延續負值,但較上月改善473億至-316億。

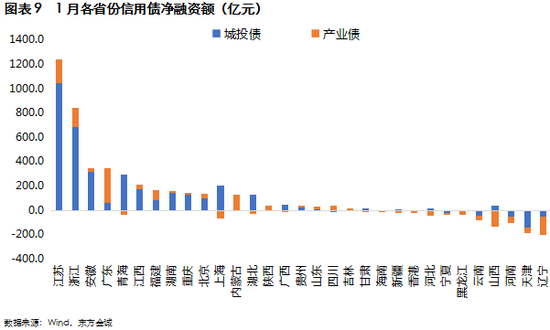

1月信用債融資區域分化顯著,融資改善主要體現在長三角地區,諸多省份信用債凈融資為負

分區域看,1月信用債發行量最高的省份是江蘇和北京,發行量均超過2000億,其中,江蘇以城投債為主,北京則以產業債為主;浙江、廣東和上海緊隨其后,發行量都在1000億左右的規模。1月上述省份信用債發行量合計占比達65%。凈融資方面,1月信用債凈融資改善主要體現在江浙兩省,凈融資額合計占比57%,主要由城投債貢獻;同時,有多個省份信用債凈融資未能轉正,除遼寧、天津、寧夏等市場態度一直較為謹慎的地區外,與前期永煤事件密切相關的河南、河北、山西等省份信用債凈融資也存在缺口。

1月產業債凈融資主要集中在綜合、交通運輸和建筑裝飾行業,房地產和采掘等行業凈融資存較大缺口

從產業債各行業來看,1月多數行業信用債凈融資為負,凈融資主要集中在綜合、交通運輸和建筑裝飾行業。這些行業受益于景氣回升,債券融資需求得到改善。1月地產債發行規模在各行業中居前,但當月償還量僅次于公用事業,凈融資存在較大缺口。此外,因前期永煤違約事件沖擊未完全消退,1月采掘業信用債凈融資仍大幅為負。

1月5年期債券發行占比提升,信用債加權平均發行期限有所拉長

從期限結構看,1月信用債發行期限整體拉長,主要是5年期債券發行占比上升,短期和3年期債券發行占比有所下降——當月期限在1年以內(含1年)的短期債券發行占比為46.65%,較上月下降2.08個百分點。根據我們的計算,按照最長期限[ 例如,3+2期限計為5年。]統計,1月信用債加權平均發行期限為2.54年,較上月拉長約5個月。

1.2 二級市場

1月資金面劇烈波動,市場流動性預期反轉,主導債市行情。中上旬資金面寬松,月初極度寬松,中下旬資金面收緊,最后一周極度緊張,由此帶動債券收益率先下后上。全月來看,信用債收益率多數上行。同時,由于中下旬無風險利率過快調整,流動性較差的信用債反應相對滯后,1月信用利差被動收斂,月末與上月末相比多數下行。比較而言,除中高等級短久期品種外,1月產業債信用利差收窄幅度普遍大于同期限、同等級城投債。

1月信用債等級利差以下行為主。其中,3年期品種等級利差壓縮幅度最大;1年期產業債等級利差壓縮幅度超過城投債;5年期城投債等級利差有所走闊。1月信用債期限利差表現分化。其中,產業債3Y-1Y、5Y-1Y期限利差以收斂為主,城投債3Y-1Y、5Y-1Y期限利差則普遍走闊。

1月各行業產業債利差普遍收窄,僅汽車、計算機等個別行業利差有所擴大。月末輕工制造、計算機、紡織服裝、農林牧漁、電氣設備等行業利差處絕對高位,鋼鐵、煤炭、化工、采掘等過剩產能行業利差也處較高水平。從不同主體性質來看,1月末央企、地方國企、民企產業債利差分別為65.0bp、99.6bp和257.7bp,較上月末分別下行20.9bp、29.0bp和21.3bp。

1月各省份城投債利差普遍收窄,僅貴州、天津、黑龍江、吉林和甘肅等省份城投債利差有所走闊,其中,貴州和天津城投債利差上行幅度較大。截至1月末,貴州省城投債利差仍為各區域最高,其后為黑龍江省和同為西南地區的廣西和云南。

1.3 信用風險事件

1月新增違約債券9只(詳見表格9),環比減少7只;違約債項余額合計76.92億,環比減少106.18億。當月違約債項均為已違約主體的存量債,涉及違約企業6家,無新增違約主體。級別調整方面,1月有15家企業主體評級下調(詳見表格10),比上月少1家。整體看,1月違約和級別下調情況較上月有所減少,但月內信用事件不斷,包括海航、方正、華夏幸福在內的多個大型企業破產重整加速或尋求債務重組,對于投資者風險偏好造成一定擾動。

除表格9所列示的實質性違約債券外,1月有3只債券發生本金或利息展期。其中,河南能源化工集團有限公司(豫能化)發行的“17豫能化PPN001”先行支付50%本金、剩余部分展期的議案獲得通過,展期期限為2年,豫能化已于2021年1月5日前(含當日)完成支付該債券本金的50%部分及全部應付未付利息;海南航空控股股份有限公司發行的“19海南航空SCP002”應于2020年4月17日到期,當時本金展期270天至2021年1月12日,2021年1月6日持有人會議審議通過了本金展期議案,約定本金再次展期270天至2021年10月9日;海航航空集團有限公司公告稱,“19航空01”持有人會議已于2021年1月22日召開,審議通過了延期付息議案,對于“19航空01”2020-2021年度應付利息延期至下一付息日即2022年1月23日支付。

2.信用債市場展望

今年以來,信用債市場表現有所好轉,一級市場融資總量超預期改善,二級市場上信用利差整體收斂,同時債券違約情況有所緩和,1月無新增違約主體出現。不過,與這些指向市場回暖的現象相伴的,是債市信用分層的進一步加劇。這在年初至今信用債的發行結構特征、區域和行業利差的分化中得到體現。同時,盡管1月無新增違約主體,但信用事件不斷發生,持續擾動投資者風險偏好,市場情緒仍然謹慎。這也符合此前我們預期的在“信用周期轉向下行+企業債務兌付壓力加大”背景下,2021年債市違約率上行風險大于下行可能,對違約風險的擔憂將持續壓制投資者風險偏好,加劇債市信用分層,但在監管連續強調打擊“逃廢債”以及地方政府的積極介入下,2021年債市實際違約情況可能要比市場預期的樂觀,違約率與上年相比不會有明顯上升。

往后看,資金面劇烈變化并加劇債市波動的情況將得到緩和,高等級信用利差波動趨緩、仍具備維持低位的基礎。但與此同時,信用債到期償還壓力加大,而信用債一級市場融資仍未完全修復,部分地區和行業債券融資仍待解凍,局部再融資風險值得關注。從違約率和總償還量的正相關關系來看,未來幾個月信用風險溢價面臨抬升。預計后續債市信用分層將繼續加劇,等級利差面臨較大走闊壓力。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。