文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄 建信信托

作者:建信信托資產(chǎn)配置部

剛剛過去的2020這一年,V型反彈、創(chuàng)業(yè)板指領(lǐng)漲全球——成為中國市場最鮮明的兩大特征。不同往日的是,最受投資者關(guān)注的上證綜指全年僅上漲13.87%,而wind股票型公募基金指數(shù)大漲38.63%;兩市4100余只股票的漲跌幅,中位數(shù)只有約2%,而全年下跌的股票達(dá)1970只。

不過,也就在“變”字當(dāng)頭的這一年,建信信托以專業(yè)駕馭多變的市場,我們的資產(chǎn)配置型產(chǎn)品的投資收益大幅跑贏業(yè)績基準(zhǔn),實(shí)現(xiàn)完美收官。以2020年第四季度成立的產(chǎn)品為例,截止2020年12月31日,尊享配置系列平衡型產(chǎn)品的預(yù)期業(yè)績比較基準(zhǔn)為6%,年化收益率達(dá)21.38%,最大回撤-0.94%;成長型產(chǎn)品的預(yù)期業(yè)績比較基準(zhǔn)為7%,年化收益率25.91%,最大回撤-1.06%。以成立1年2個月的建享系列代表產(chǎn)品為例,其年化收益率12.33%,最大回撤-2.63%。

新一年,股票市場延續(xù)上漲態(tài)勢,上證綜指已突破了2018年的高點(diǎn)3587。與此同時,結(jié)構(gòu)性行情愈演愈烈,滬深300指數(shù)已經(jīng)邁過2015年大牛市的高點(diǎn)5380,并在1月8日觸及5547點(diǎn)。市場變幻莫測是一個永恒的常態(tài),即便是之前相對不那么受關(guān)注的債券市場,2020年12月以來,也已經(jīng)歷了一輪反彈,長期限債券指數(shù)當(dāng)月大漲2.34%。而貴金屬等大宗商品,也是漲幅未央,“再通脹交易”成為公眾耳熟能詳?shù)臒嵩~。

未來市場將走向何方?是否真的像有人預(yù)測的那樣,將達(dá)到2015年12月反彈行情中的3684點(diǎn),甚至達(dá)到上一輪牛市的5380點(diǎn),會否呈現(xiàn)“前高后低”的態(tài)勢,而股票分化的行情也將持續(xù)?

市場眾說紛紜,本期《建信信托資產(chǎn)配置觀點(diǎn)與建議》力求為投資者撥開市場重重迷霧,把握市場走勢的真實(shí)邏輯。

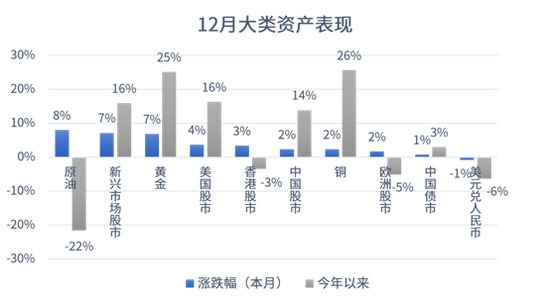

一、2020年12月大類資產(chǎn)表現(xiàn)回顧

12月金融市場表現(xiàn)簡要概括如下:商品上漲最多,股市小幅上漲,債券反彈,人民幣進(jìn)一步升值。

可以說,2020年以來,除原油以外的商品多具有可觀漲幅;中美股市引領(lǐng)全球權(quán)益市場上揚(yáng);中國債市取得偏低收益;人民幣兌美元呈現(xiàn)較大幅度升值。

建信信托整理

二、宏觀經(jīng)濟(jì)關(guān)注要點(diǎn)與展望

資產(chǎn)配置著眼于宏觀趨勢大方向的把握與判斷。因此,宏觀經(jīng)濟(jì)基本面是驅(qū)動大類資產(chǎn)行情的最基本因素。建信信托資產(chǎn)配置,首先立足對宏觀經(jīng)濟(jì)與趨勢的研究與分析,力求為客戶把握大的方向。

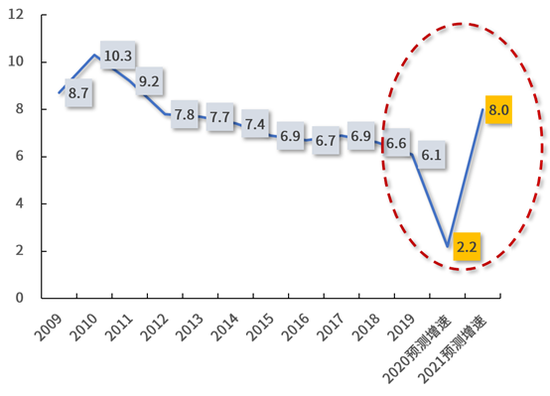

2021年全球經(jīng)濟(jì)發(fā)展形勢中,有一個可以確定的便是中國經(jīng)濟(jì)的強(qiáng)勁增長。本期宏觀層面建議重點(diǎn)關(guān)注:我國個別地區(qū)疫情出現(xiàn)反彈對2021年一季度增長的影響;流動性保持合理充沛;中央經(jīng)濟(jì)工作會議定調(diào)2021的重要方向;中歐投資協(xié)定談判完成,意義深遠(yuǎn)。

截至報(bào)告發(fā)布,我國現(xiàn)存確診病例為1425例。雖然近期個別地區(qū)出現(xiàn)了反彈,但正得到快速有效控制。受全球疫情反彈影響,我國2021年一季度增長或無法如期大幅超預(yù)期反彈,二至四季度維持此前預(yù)期。因此,2021全年增速有可能因一季度反彈力度不及預(yù)期而低于8%。

據(jù)國家統(tǒng)計(jì)局發(fā)布數(shù)據(jù)顯示,2020年CPI同比上漲2.5%,12月CPI同比上漲0.2%。我國工業(yè)生產(chǎn)穩(wěn)定恢復(fù),市場需求持續(xù)回暖,工業(yè)品價格繼續(xù)回升。11月M2同比抬升至10.7%;M1同比繼續(xù)高增至10%。社會融資規(guī)模存量為283.25萬億元,同比增長13.6%。總體來看,臨近年末,央行明顯加大了流動性投放力度,我國流動性保持在合理充沛的水平。

中央經(jīng)濟(jì)工作會議形成五點(diǎn)規(guī)律性認(rèn)識,并指出宏觀政策要保持連續(xù)性、穩(wěn)定性、可持續(xù)性。穩(wěn)字當(dāng)頭,保持積極的財(cái)政政策和穩(wěn)健的貨幣政策總體取向不變,在經(jīng)濟(jì)恢復(fù)基礎(chǔ)尚不牢固的情況下要保持宏觀政策對實(shí)體經(jīng)濟(jì)恢復(fù)的必要支持力度;政策取向在邊際調(diào)整的過程中會相對平穩(wěn),不會“急轉(zhuǎn)彎”,避免經(jīng)濟(jì)過度波動、大起大落、大開大合,確保“十四五”開好局。

我國“十四五”規(guī)劃,建議將“人均國民生產(chǎn)總值達(dá)到中等發(fā)達(dá)國家水平”的戰(zhàn)略目標(biāo)提前到2035年。那么,未來15年必須每年平均GDP維持5%左右。這一增長目標(biāo)將會支撐投資適度增長。從中央經(jīng)濟(jì)工作會議精神來看,可明確以下三大投資方向。

中歐貿(mào)易額長期高于中美貿(mào)易額。該協(xié)定戰(zhàn)略上增加了對沖中美關(guān)系緊張的籌碼,這是中國近年來在世界格局變化過程中所獲得的最大戰(zhàn)略性突破。我國金融、醫(yī)療衛(wèi)生和汽車產(chǎn)業(yè)將有序擴(kuò)大開放,尤其是在新能源汽車領(lǐng)域,中國有望實(shí)現(xiàn)彎道超車。

盡管2020年東盟超越歐盟成為中國最大貿(mào)易伙伴,但歐盟重要性仍大于東盟,因此中歐投資協(xié)定意義深遠(yuǎn)。投資壁壘有望得到進(jìn)一步降低,對促進(jìn)中國經(jīng)濟(jì)迅速恢復(fù)有重要作用。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局,建信信托預(yù)測

三、1月資產(chǎn)配置策略與投資建議

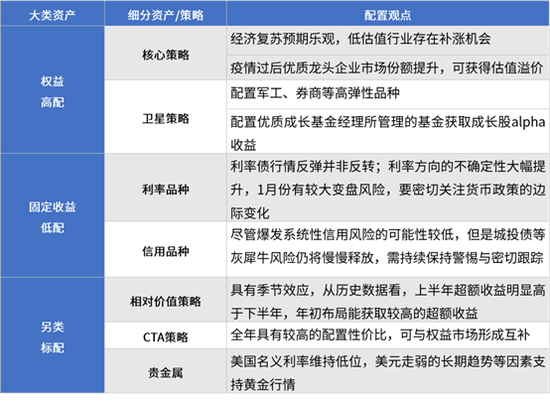

1月股市“春耕行情”提前啟動給后市帶來不確定性。考慮到2021年總體利好權(quán)益資產(chǎn),利空固定收益資產(chǎn)的背景并未發(fā)生改變,再結(jié)合股市分化行情不可持久、債市可能面臨變盤等因素,1月份仍舊建議高配權(quán)益資產(chǎn),低配固定收益資產(chǎn),標(biāo)配另類資產(chǎn);同時注意防范股票市場估值收縮后的回調(diào)風(fēng)險,以及股市大小票分化后的均值回復(fù)型調(diào)整。

2021年A股市場的矛盾在于結(jié)構(gòu)性的高估值,目前一致預(yù)期確定性較高的行業(yè)板塊,諸如白酒、光伏、新能源汽車、軍工等,估值較高。而銀行、地產(chǎn)為代表的傳統(tǒng)行業(yè)為市場摒棄,估值處于歷史低位。配置思路上仍然維持順周期低估值+景氣高成長,同時關(guān)注信用緊縮可能引發(fā)的估值收縮風(fēng)險。

短期來看,仍然維持過去三個月以來的觀點(diǎn):國內(nèi)經(jīng)濟(jì)復(fù)蘇驅(qū)動權(quán)益資產(chǎn)上漲,關(guān)注三類機(jī)會:順周期低估值行業(yè)補(bǔ)漲;各行業(yè)優(yōu)質(zhì)龍頭企業(yè)競爭優(yōu)勢不斷放大;以新能源汽車和光伏為代表的景氣行業(yè)高成長資產(chǎn)。

PMI等指標(biāo)顯示經(jīng)濟(jì)可能度過了復(fù)蘇最快的階段,維持上月判斷:2021年將是名義GDP的擴(kuò)張期疊加流動性收緊的年份,總體利好股市,利空債市。展望全年,通脹可能成為關(guān)鍵因素,這主要取決于中國、美國的信用擴(kuò)張程度。盡管爆發(fā)系統(tǒng)性信用風(fēng)險的可能性較低,但是城投債等灰犀牛風(fēng)險仍將慢慢釋放,需持續(xù)保持警惕與密切跟蹤。

短期來看,資金面寬松是推動近期利率下行的主要誘因,“史上最輕松跨年”的政策環(huán)境給了市場足夠的信心。利率債行情反彈并非反轉(zhuǎn)。利率方向的不確定性大幅提升,1月份有較大變盤風(fēng)險,須密切關(guān)注貨幣政策的邊際變化。

市場中性策略:具有季節(jié)效應(yīng),從歷史數(shù)據(jù)看,上半年超額收益明顯高于下半年,年初布局能獲取較高的超額收益,結(jié)合權(quán)益市場走勢,一二季度維持高配,三季度標(biāo)配,四季度低配。

CTA策略:全年具有較高的配置性價比,與權(quán)益市場形成互補(bǔ)。基于經(jīng)濟(jì)復(fù)蘇、貨幣寬松、通脹預(yù)期、氣候、清潔能源等較多支撐因素,商品市場有望整體走強(qiáng),但是同時提示關(guān)注短期部分品種上漲過快存在回調(diào)風(fēng)險。

黃金:美國名義利率仍然維持低位,美國新一輪經(jīng)濟(jì)刺激計(jì)劃逐步落地,美元走弱的長期趨勢等因素支持黃金行情,建議保持一定配置比例。

四、資產(chǎn)配置觀點(diǎn)與本月投資建議總結(jié)

(本文作者介紹:建行集團(tuán)一級子公司,致力于打造一流全能型資管機(jī)構(gòu))

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼