文/新浪財經意見領袖專欄作家 謝亞軒 張一平

我們認為房地產建安投資的修復有韌性,核心因素在于彌補2016-2018年施工進度的欠賬以及前期期房銷售引致的當前交房壓力。

今年以來南華商品指數保持高位增長勢頭,金屬和工業品價格對其貢獻較大。并且,過去7個月的數據顯示,鋼材、水泥產量的月均增速較去年同期明顯提高。不過,今年的基建增速明顯不及預期,是什么原因導致部分重化工業生產和價格的改善呢?

截止到目前,今年環保限產的壓力低于去年,這有助于刺激重化工業的生產,但產品價格的上漲說明需求側對其有支撐。我們認為關鍵因素還是在于房地產建安投資的修復,1-7月累計同比增長5.7%,比去年同期加快9.8個百分點。

我們認為房地產建安投資的修復有韌性,核心因素在于彌補2016-2018年施工進度的欠賬以及前期期房銷售引致的當前交房壓力。從建安工程的結構看,今年以來主要是建筑工程的改善,與竣工面積較為相關的安裝工程增速跌幅還在擴大。不過,8月中下旬以來玻璃價格開始回升可能在暗示竣工修復邏輯的啟動。

根據我們的測算,彌補施工面積的欠賬至少需要1年左右的時間,而年內可能逐步顯現的竣工修復能夠增強房地產建安工程的韌性。這或許是當前國內需求側向上超預期之處。

若年內房地產建安工程能夠維持韌性,甚至進一步改善,那么即使外部壓力進一步上升,逆周期管理政策的力度也有可能不及市場預期。

當前房地產建安工程韌性的風險在于地產融資的明顯收緊,這將從資金和預期兩方面沖擊房地產項目施工進度。若未來建安工程韌性不保,那么政策不得不面臨更大調整的壓力。

以下為正文內容:

一、房地產建安工程修復的影響

最新幾年房地產投資增速屢屢好于市場預期,但直到今年之前房地產投資對實體經濟的意義卻持續下降,原因在于房地產投資結構的變化。2017-2018年,土地購置費是房地產投資超預期的核心因素,這使得房地產投資的乘數效應大幅下降。也就是說,購地與加快周轉率邏輯下的房地產投資與典型的房地產投資有截然不同的經濟意義。

然而,今年以來隨著建安工程的修復,再一次超預期的房地產投資對實體經濟的影響力明顯改善。2018年房地產建安工程投資增速為-3.3%,也就說2018年的房地產投資其實是GDP增速的拖累項,今年前7月房地產建安工程投資增速為5.7%,比去年同期加快9.8個百分點,這是上半年經濟重要的穩定項,也已經體現在相關行業的生產和產品價格方面。

從生產角度看,受益于房地產投資需求的真實改善,上游鋼鐵、非金屬制品以及受益于鋼鐵行業的煤炭行業工業增加值增速在今年6月回升至供給側改革實施以來的最高水平。其中,6月黑色金屬冶煉及壓延加工業同比增長13.7%,煤炭開采和洗選業同比增長10.3%,而非金屬制品業的高點出現在3月,同比增速為15.4%。今年3-7月,煤炭產量的平均增速為5.8%,鋼材產量的平均增速為11.3%,水泥產量的平均增速為9.3%,而2018年上述三種工業品產量的平均增速分別為3.3%、8.7%和2.0%。

值得一提的是,受鋼鐵行業生產加快的影響,近兩月煤炭產量大幅提升,6月同比增長10.4%,7月增速進一步上升至12.2%,導致6、7月采礦業工業增加值同比增速連續超過制造業。這是2013年6月首次出現這樣的情況。

價格數據進一步驗證了房地產投資投資需求改善的實情。從前7月的生產情況,房地產上游周期品的供給明顯增加,但產品價格依然保持堅挺。南華指數今年以來漲勢明顯,截至8月19日,南華綜合指數上漲了10%。其中,南華金屬指數上漲20.9%,南華貴金屬指數上漲15.7%,南華工業品指數上漲11.5%,也就是說,期貨價格中,與房地建安工程相關的商品價格對南華指數的貢獻較大。

根據我們的測算,如果今年房地產建安投資形勢沒有出現改善的話,上半年房地產投資增速將回落至7.7%,比實際情況低3.2個百分點,這意味著上半年名義GDP增速為7.8%,與1季度持平,比實際情況低0.5個百分點。換算成實際增速的話,上半年GDP同比增長6.0%,比實際情況低0.3個百分點。

可見,建安工程修復后,房地產投資的乘數效應顯著改善。若建安工程投資能夠延續當前的改善勢頭,將為未來中國經濟的穩定提供持續的基礎。

二、施工壓力并未顯著改善

上文我們分析了房地產建安工程增速修復的結果,這部分我們將分析其修復的原因。我們認為建安工程修復的核心原因就是在交房壓力下開發商加速彌補項目施工欠賬的結果。

2016年起,房屋新開工面積增速持續快于房屋施工面積增速。2016年至2018年房屋新開工面積增速分別為8.1%、7.0%和17.2%,同期房屋施工面積增速分別為3.2%、3.0%和5.0%。歷史數據顯示,2002年至今的211個月中,僅有66個月新開工面積增速快于施工面積增速,這其中的38個月就發生于2016年至今的這段時間內。

根據國家統計局對于房屋施工面積的定義,該指標包含了當期新開工面積、繼續或恢復施工的房屋面積以及當期竣工面積。如果新開工面積增速要超過施工面積增速,那就意味著施工面積或者竣工面積增速出現了明顯的惡化。竣工面積從2017年11月持續負增長,而我們拆解的數據顯示,2015年以來繼續或恢復施工的房屋面積月均增速僅為4.7%,而2002年以來歷史月均增速高達20.2%。

2018年房屋新開工面積達到209341.79萬平方米,去年房屋竣工面積為93550.11萬平方米,這意味著從今年起將有115791.68萬平方米的房屋繼續施工,今年前7月新增的繼續施工房屋面積為111752.52萬平方米,看起來二者差距不大。但問題是2015年-2017年累計新開工面積為500035.57萬平方米,同期累計竣工面積為307653.22萬平方米,還有192382.36萬平方米的房屋應該還處于繼續施工的狀態。然而,數據顯示2015年-2017年新增的處于繼續施工狀態的房屋面積僅為20142.95萬平方米。換言之,2015年-2017年有172239.40萬平方米的房屋在繼續施工階段都停工了。除非開放商破產等因素,這172239.40萬平方米房屋需要復工。

因此,地產項目新開工后的施工進度嚴重放緩造成了當前房地產投資顯著的施工壓力。并且,房地產商面臨的現實硬約束是過去幾年銷售了大量的期房,其中2016年期房銷售面積增長為21.9%,2017年為9.6%,去年為8.7%。但房屋竣工面積從2017年起持續負增長,銷售合同月定的交房壓力也會迫使房地產商持續加快項目施工進度,避免因拖欠交房帶來的罰款。

三、竣工修復跡象才開始顯露

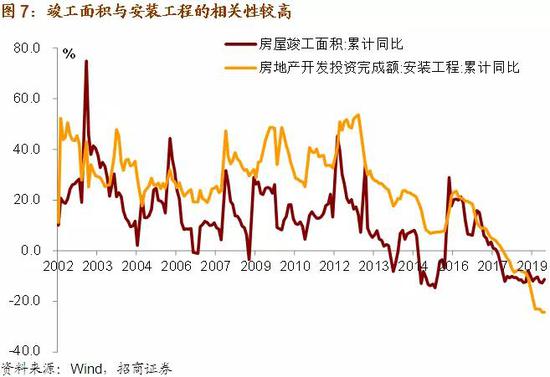

從房地產建安工程結構看,今年以來建安工程的修復動力是建筑工程增速由負轉正。2018年建筑工程增速為-2.3%,今年前7月加快12個百分點至9.7%。但是,安裝工程形勢還在惡化。去年安裝工程的增速為10.5%,今年前7月降幅為24.3%。

因此,當前我們看到的價格和產量證據主要集中于建筑工程相關的行業,而與安裝工程相關的產品價格今年以來并沒有明顯的改善。安裝工程與竣工面積的相關性較高,金融危機以來,安裝工程增速的拐點與竣工面積增速的關系較為一致。尤其是,2016年以來,隨著竣工形勢的惡化,安裝工程增速也不斷惡化。

因此,跟竣工相關的地產后周期產品的價格今年以來表現低迷。截至8月21日,浮法玻璃現貨平均價為1541.47元/噸,比去年年末下跌4.0%。不過,7月以來玻璃價格止跌回穩在暗示房地產投資安裝工程增速即將觸底的可能性。

當月同比數據的靈敏性更高。7月房地產建筑工程當月同比增長11.4%,比6月加快0.5個百分點,達到2016年2季度以來的最高點,而安裝工程同比下降25.3%,降幅較6月收窄2.9個百分點。從今年以來的當月增速看,安裝工程當月同比未再繼續下探,我們預計隨著施工面積增速的持續修復,未來竣工面積也將進入修復階段,從而帶來安裝工程增速的回升。

四、建安工程韌性可能是當前國內經濟最大的向上預期差

展望未來,由于歷史欠賬規模過大,房地產建安工程增速將保持穩定增長。當前拉動建安建安工程的主力是建筑工程,根據我們的測算,今年前7月消化11億平方米的施工壓力,尚未17.2億平方米左右的施工庫存尚未消化,以當前的消化速度簡單趨勢外推,還需要接近1年的時間才能消化這部分施工庫存。這還沒考慮到今年新開工面又一次超預期帶來的施工壓力。

另一方面,今年施工提速后,未來將有更多的房屋進入竣工狀態,安裝工程的增速可能在年內降幅逐步收窄,在明年出現顯著修復的可能性較高。今年前7月建安工程累計同比增長5.7%,若安裝工程增速能夠恢復到零增長,那么前7月建安工程累計同比增速將加快到8.6個百分點。也就是說,目前安裝工程至少拖累建安工程增速2.9個百分點。

因此,我們預計建安工程韌性不僅將貫穿今年全年,還將延續到2020年。而建安工程的穩定增長能夠使得房地產投資需求對于實體經濟輸出較為穩定的拉動作用。即使下半年房地產投資增速因土地購置費的原因而回落,但這并不意味著房地產投資對國內經濟會有明顯拖累。

五、地產融資收緊考驗建安工程穩定增長的持續性

2季度中后期以來,房地產融資政策逐步收緊。對于房地產投資而言,主要的資金來源有三塊,一是國內貸款,包括銀行貸款和非銀行金融機構貸款,二是自籌資金,三是銷售回款,三者的比重分別為16.1%,30.4%和53.4%。今年以來商品房銷售形勢其實是好于預期的,尤其是1季度。目前銷售額同比增長6.2%,是全年次高水平。這使得銷售回款的增速短期內還不至于顯著下滑。前7月房地產投資資金來源增速為7.0%,既高于去年全年水平,也高于去年同期水平。因此,從資金到位的角度觀察,現階段融資收緊對地產投資的沖擊還有限。

但展望未來,目前房地產銷售已經逐步回落,收緊地產融資對居民消費貸、按揭利率以及按揭貸款放款速度都已經造成影響,這意味著未來銷售額和銷售面積增速繼續回落的可能性較高,銷售回款增速勢必也將隨之回落。并且,叫停房地產信托也會使得商業銀行對房地產投資貸款更加謹慎。因此,當房地產投資資金到位情況回落到去年的水平時,融資收緊對房地產投資的沖擊將集中體現,而且收緊地產融資也可能影響開放商意愿,從而放緩項目進度,彼時建安工程的韌性能否維持也將是一個較大的問號。

當前主要的對沖力量還是前文所述的期房交房壓力。一般而言,房地產項目周期在三年左右。第一年新開工、第二年施工、第三竣工,期房銷售時點往往在第一年,第三年竣工后交房。2016年以來銷售的期房,其交房期將集中于2019年至2021年。

收緊地產融資也反映了當前宏觀經濟政策在去杠桿約束下,其目標僅是托底經濟,政策力度有限,尤其是不會輕易放松對房地產市場的調控。若當前房地產建安工程增速能夠保持韌性,那么政策確實也沒必要在此時匆忙加碼。若未來建安工程韌性不保,那么政策不得不面臨更大調整的壓力。這一點我們可以通過觀察房屋施工面積增速的走勢來提前判斷。

(本文作者介紹:招商證券首席宏觀分析師(執行董事),經濟學博士。對中國的國際收支形勢、人民幣匯率有深入和獨到的見解。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。