文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 孫彬彬 于瑤

2019年,信用債市場(chǎng)違約依然頻發(fā),民企信用風(fēng)險(xiǎn)持續(xù)暴露,我們對(duì)截至7月末的債券市場(chǎng)違約情況進(jìn)行分析統(tǒng)計(jì),對(duì)新增違約主體特征與兌付最新進(jìn)展進(jìn)行梳理。

違約:風(fēng)險(xiǎn)依舊,民企為主

2019年,信用債市場(chǎng)違約依然頻發(fā),民企信用風(fēng)險(xiǎn)持續(xù)暴露,我們對(duì)截至7月末的債券市場(chǎng)違約情況進(jìn)行分析統(tǒng)計(jì),對(duì)新增違約主體特征與兌付最新進(jìn)展進(jìn)行梳理。

違約率方面,我們參考標(biāo)普所使用的靜態(tài)池方法,計(jì)算邊際違約率與累積違約率,前者是指在特定時(shí)間段內(nèi)“新發(fā)生違約的主體數(shù)量/期初有效主體數(shù)量”,后者指的是某一時(shí)刻選擇的樣本在不同年度的投資期內(nèi)發(fā)生違約的概率。可以發(fā)現(xiàn)18年違約率有明顯上升,而從19年的情況來(lái)看,截止至7月末,違約率也已達(dá)到了較高水平。

總體來(lái)說(shuō),違約主體絕大多數(shù)是民營(yíng)企業(yè),在全部違約主體中的占比高達(dá)91.41%,2019年新增的23家違約主體中22家為民企。主體行業(yè)分布較分散,相對(duì)集中于綜合、化工、建筑裝飾及商業(yè)貿(mào)易行業(yè),通過(guò)辨析主體違約原因可知,這些主體雖然聚集在經(jīng)營(yíng)存在壓力的行業(yè)中,但違約主要還是因?yàn)樽陨硪蛩亍?/p>

從原因來(lái)看,整體而言,導(dǎo)致19年新增違約多數(shù)是債務(wù)集中到期的壓力與再融資枯竭形成沖突,更深層次的原因則可為歸納以下幾點(diǎn):

一是企業(yè)財(cái)報(bào)質(zhì)量或存在問(wèn)題,內(nèi)控薄弱,在融資壓力較大環(huán)境下不易渾水摸魚(yú),從而暴露出了真實(shí)面孔,比如康得新、寧寶塔、秋林集團(tuán)、天寶食品、安徽外經(jīng);二是企業(yè)生產(chǎn)經(jīng)營(yíng)出現(xiàn)問(wèn)題,比如眾品食品、天翔環(huán)境、金洲慈航、龐大集團(tuán)、安徽外經(jīng);三是部分資產(chǎn)規(guī)模較大、資產(chǎn)質(zhì)量尚可的大型民企前期過(guò)度依賴外部融資激進(jìn)擴(kuò)張,導(dǎo)致在經(jīng)濟(jì)下行、金融嚴(yán)監(jiān)管以及流動(dòng)性分層加劇等問(wèn)題的影響下,融資鏈條發(fā)生崩裂,企業(yè)流動(dòng)性面臨巨大挑戰(zhàn),而民企實(shí)控人作為自然人股東實(shí)際支持能力有限,比如三胞集團(tuán)、中民投、中信國(guó)安、騰邦集團(tuán)以及精功集團(tuán)。

雖然18年下半年開(kāi)始,政策對(duì)民企融資難的問(wèn)題頗為關(guān)注,在信貸投放上做了要求,CRMW等債券融資支持工具的落地也一定程度上發(fā)揮了作用,但受益的主要對(duì)象是部分“暫時(shí)遇到困難,有市場(chǎng)、有前景、技術(shù)有競(jìng)爭(zhēng)力的民營(yíng)企業(yè)”,而非普遍意義上的利好,導(dǎo)致上述的一類企業(yè)、二類企業(yè)不在救助范圍之內(nèi),而三類企業(yè)是否得到實(shí)質(zhì)支持有賴于其對(duì)地方的貢獻(xiàn)以及地方政府的協(xié)調(diào)能力,一個(gè)典型的例子是傳出城投擔(dān)保“羅生門(mén)”的精功集團(tuán),而正面的例子則是受到山東省紓困基金支持的西王集團(tuán)。

國(guó)企方面,僅有青海省投資集團(tuán)有限公司出現(xiàn)了技術(shù)性違約。該公司長(zhǎng)期債務(wù)壓力較大,到18年年末資產(chǎn)負(fù)債率已達(dá)82.67%,速動(dòng)比例僅為0.28。出現(xiàn)技術(shù)性違約的“18青投PPN001”到期本息規(guī)模僅為2140萬(wàn)元,在此之前公司還出現(xiàn)了約為1.4億元的美元債利息兌付危機(jī),但最終兩筆債務(wù)均在青海省政府的協(xié)調(diào)下完成兌付。根據(jù)公司18年年報(bào)披露,截止18年12月31日,公司對(duì)金融機(jī)構(gòu)的債務(wù) 28.10 億元已逾期,后續(xù)到期債務(wù)有兌付風(fēng)險(xiǎn)。以行權(quán)來(lái)看,公司明年先后將有一筆3億美金的美元債到期以及一期10億元私募債到回售期,最終能否實(shí)現(xiàn)兌付還有賴當(dāng)?shù)卣偫У牧Χ取?/p>

兌付:主體分化,進(jìn)度緩慢

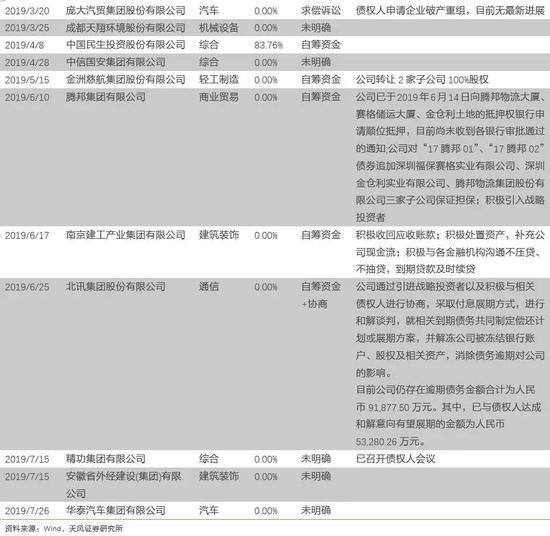

由于部分主體僅有私募債或小公募違約,信息披露有限,而一些主體違約至今時(shí)間較短,所以2019年新增違約民企主體中存在10家主體違約處置方法仍不明確,另有12家主體存在較為明確的違約后續(xù)進(jìn)展。結(jié)合企業(yè)目前的公告,可以發(fā)現(xiàn)有7家企業(yè)一定程度上顯示出了運(yùn)用自籌資金的方式兌付違約債券的意向,分別是東方園林、三胞集團(tuán)、中民投、金洲慈航、騰邦集團(tuán)、南京建工、北訊集團(tuán),其中東方園林為技術(shù)性違約、中民投與三胞集團(tuán)兌付比例分別為83.76%和9.81%,但需要注意的是這三家企業(yè)均有大額未到期未違約債券,因此未來(lái)仍存在較高的償債壓力。

從最新進(jìn)展來(lái)看,東方園林正采取出讓股權(quán)的方式來(lái)?yè)Q取資本金注入及其他支持;中民投具有較強(qiáng)的籌資能力及與債權(quán)人溝通能力,如以行權(quán)計(jì),企業(yè)一年內(nèi)到期債務(wù)高達(dá)98億,因此未來(lái)一段時(shí)間內(nèi)企業(yè)持續(xù)融資的能力以及能否與債權(quán)人達(dá)成和解較為重要;三胞集團(tuán)雖在違約短期內(nèi)就對(duì)違約企業(yè)債進(jìn)行部分兌付,但此后未有新的實(shí)質(zhì)性違約且子公司宏圖高科存在多筆債務(wù)違約,根據(jù)宏圖高科公告,三胞集團(tuán)債委會(huì)將統(tǒng)一負(fù)責(zé)宏圖高科的債務(wù)規(guī)劃,而此前三胞集團(tuán)存在掏空上市子公司宏圖高科之嫌。

除自籌資金之外,債權(quán)人求償訴訟的主體也存在一些,這類企業(yè)生產(chǎn)經(jīng)營(yíng)實(shí)難恢復(fù),債權(quán)人不得已采用法律手段維權(quán),根據(jù)我們前期的報(bào)告,求償訴訟所花時(shí)間長(zhǎng)。目前19年新增違約主體中破產(chǎn)重組的企業(yè)唯有山東勝通一家。

小結(jié)

總體來(lái)看,19年新增違約主體幾乎均為民企,從違約原因出發(fā),主要集中于三類企業(yè):一是財(cái)報(bào)質(zhì)量或存在問(wèn)題,內(nèi)控薄弱的企業(yè);二是生產(chǎn)經(jīng)營(yíng)出現(xiàn)問(wèn)題的企業(yè);三是部分前期過(guò)度依賴外部融資激進(jìn)擴(kuò)張、資產(chǎn)規(guī)模較大、資產(chǎn)質(zhì)量尚可的大型民企。前兩類企業(yè)發(fā)生債券違約是信用債市場(chǎng)發(fā)展至今的一種必然,而最后一類企業(yè)是否會(huì)走向違約則一定程度有賴于企業(yè)對(duì)當(dāng)?shù)氐呢暙I(xiàn),政府是否有可能從中協(xié)調(diào)。

違約并非終點(diǎn),違約債券最終的兌付情況關(guān)系到債權(quán)人的切實(shí)利益。我們發(fā)現(xiàn)除去部分難以獲得信息的私募債,從公司公告來(lái)看,2019年新增的公募債違約民企主體大部分具有債券兌付意愿,但除東方園林及中民投外,其他主體兌付進(jìn)度較慢,這除了關(guān)系到企業(yè)真實(shí)的兌付意愿外,也是因?yàn)檫`約企業(yè)資產(chǎn)受限嚴(yán)重,除債券外普遍債務(wù)纏身,想要重新獲取流動(dòng)性難度較大。

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:楊希 1904183207

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼