文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 周瓊

為比較中美股市各行業估值的高低,了解投資者對各行業的看好程度,整理了WIND中行業數據。WIND中,中國股市行業分類有GICS(全球行業分類標準:Global Industry Classification Standard)一級行業、申萬一級行業、證監會行業三種,美國股市行業分類只有WIND行業分類。WIND行業分類是在借鑒GICS行業分類基礎上略有調整形成的。

2018年9月,標普道瓊斯指數有限公司對GICS做了重大調整。據昝秀麗《GICS重新分類近千只股票“大遷徙” 三大板塊受影響》,此次調整將電信行業(Telecom)更名為通信服務(communications service),將原信息技術行業的家庭娛樂和互聯網服務類公司,及原可選消費(Consumer Discretionary)行業的傳媒類公司均移到通信服務板塊,將電商平臺和電商服務提供商納入可選消費行業。例如在美股,騰訊和百度就從信息技術移至通信服務行業,阿里巴巴被劃入可選消費行業。

WIND中的中國股市GICS行業分類也相應調整了,但對美國股市的WIND行業分類從數據看未做調整。為數據可比,希望對美國股市的WIND行業分類今后也調整成和標普的一致。

一、市盈率和市凈率

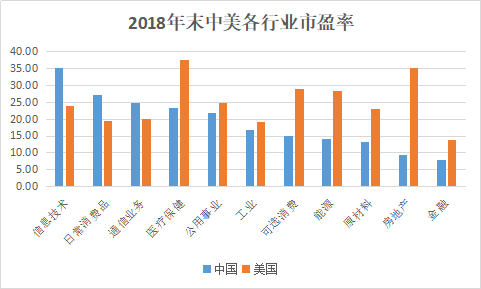

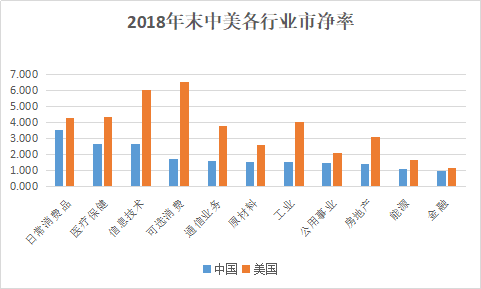

1.中國。2018年末,中國股市市盈率最高的三個行業是信息技術、日常消費品和通信服務,市凈率最高的三個行業是日常消費品、醫療保健、信息技術;市盈率最低的三個行業是金融、房地產、原材料,市凈率最低的三個行業是金融、能源、房地產。

2.美國。美國股市市盈率最高的三個行業是醫療保健、房地產和可選消費,市凈率最高的三個行業是可選消費、信息技術、醫療保健;市盈率最低的三個行業是金融、工業、日常消費品,市凈率最低的三個行業是金融、能源、公用事業。

3.異同。中美相同之處,金融都是市盈率、市凈率最低的行業,不被看好。不過美國金融業市凈率1.11,而中國金融業市凈率0.95,是唯一一個市凈率在1以下的行業。從歷史數據看,美國2008-2012年5年間,受金融危機影響,金融業市凈率低于1,2013年至今,金融業市凈率都是高于1的,2017年達到1.36,2018年降為1.11,但十年間一直是市凈率最低的行業。中國金融業市凈率在2009年為3.21,此后波動下行,市凈率基本上是最低或次低的,2016-2018年三年均為市凈率最低的行業(市凈率為1.09、1.23、0.95)。在中國銀行業盈利幾乎占據A股公司一半的時候,估值卻最低。這里金融業是含了銀行和非銀,按申萬行業分類,銀行業股票的市凈率還是所有行業中最低的,僅為0.81,非銀金融的市凈率有1.479,還高于A股平均市凈率。《過去20年買哪些股票最賺錢》一文研究了A股過去20年回報率前50的公司,金融業唯一進入的是中信證券。

中美不同之處,我國房地產是市盈率倒數第二低的行業,美國卻是順數第二高。我國日常消費品的市盈率第二高,美國卻是倒數第三低。美國市盈率最高的醫療保健,在我國是第四高。

為什么會有這種差異?

從醫療保健行業看,美國醫療保健行業公司市值達4.6萬億美元,中國僅2.3萬億元人民幣,約為1/14。醫療保健行業本身應該是一個前景最好的行業,但中國這一行業有“風口”而飛不起的原因,在于缺乏研發能力。正如長生生物事件后閆利文章《中美藥企十倍差距背后:美國研發之王 中國銷售之王》所指出的,美國的醫藥行業具有核心競爭力,研發投入高,而中國的醫藥行業長在銷售。不過據《過去20年買哪些股票最賺錢》一文,A股過去20年回報率前50的公司中,醫藥公司19家,是占比最高的,避免踩上長生生物這樣的“雷”,選對公司,醫藥公司里還是有值得投資的。哪個行業也都會有好企業和差企業。

從日常消費品行業看,中國日常消費品行業市值為2.9萬億元人民幣,美國為2.8萬億美元。日常消費品行業是周期性較弱的行業,中國處于經濟下行期,而且在中國市場上還有穩定發展空間,所以表現較好,而在美國這一行業可能過于成熟,空間不大。

從房地產行業看,在“房住不炒”的政策定調、中國房地產泡沫何時破裂的爭議中,中國房地產行業不被看好。而美國2006、2007、2008年房地產行業市盈率為30.07、23.03、29.8,2007年的市盈率低點預示著房地產行業的危機,但金融危機后迅速恢復,2015、2017年市盈率都超過30,2018年為34.99。美國房地產行業的市凈率在2008年跌到1.51的低點,2014年之后市凈率都在3以上,是一個非常被看好的行業。美國的房地產業里包括REITs,投資收益率較高。

二、市值變化

1.中國。2018年只有一個行業市值增加,通信服務,市值增加了266%。但這是因為GISC行業調整,將傳媒、影視、游戲公司從可選消費納入通信服務行業。2017年末此行業的總股本是331億股,2018年末變成1178億股,增加了256%(2018年8月末總股本是339億股,9月末變成1147億股)。2018年可選消費的股本數則全年減少了11%。扣除納入公司增加的因素,市值漲得也有限。

跌的最少的兩個行業是公用事業(-8.9%)和金融業(-13.5%)。金融可能是因為估值已經很低了,下跌空間有限。市值下跌最多的四個行業是:可選消費-40.0%,原材料-31.7%,工業-30.3%,房地產-25.7%,這四個行業市值跌幅均超過美國市值下跌最多的行業。可選消費市值下跌最大主要是因為將傳媒類公司移出。

2.美國。由于行業分類為WIND行業分類,沒隨GICS一起調整。現在和中國股市用GICS分類標準的不一致了,但倒不存在年內口徑變化的問題。2018年只有兩個行業市值是增加的,醫療保健和公用事業,上升4.4%和1.1%。信息技術業市值微跌2.3%,房地產跌3.2%,是下跌最少的兩個行業。市值下跌最多的四個行業是:能源-24.9%,金融-17.4%,日常消費品-15.8%,工業-15.4%。

能源行業2018年末市盈率排名第4,為28.2,不算低,市凈率卻倒數第二低,僅為1.62,是美國僅有的兩個市凈率低于2的行業,市值還下跌最多。從歷史數據看,2018年能源行業的市凈率處于十年來的歷史低點,股息率為3.64,是各行業中最高的,看起來頗有投資價值。不過能源行業的盈利波動大。2010年之后,市盈率曾經為負的只有能源行業,在2015、2016年連續兩年,也就是這兩年全行業虧損,2017、2018年又恢復盈利了。

數據來源:WIND。下同。

數據來源:WIND。下同。注:圖中各行業市盈率按中國從高到低排列。

注:圖中各行業市凈率按中國從高到低排列。

注:圖中各行業市凈率按中國從高到低排列。

注:表中各行業均按市盈率從高到低排列。

注:表中各行業均按市盈率從高到低排列。(本文作者介紹:中國郵政儲蓄銀行戰略發展部總經理)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。