文/新浪財經(jīng)意見領袖專欄(微信公眾號kopleader)專欄機構 北京大學光華管理學院

作者:劉俏 北京大學光華管理學院院長

近幾年中國股票市場整體低迷,但是制度改革完善一直未有停步,一些業(yè)績良好的藍籌績優(yōu)股也給予投資者良好回報。中國A股市場越來越成熟,隨著今年整體行情大跌,A股逐步顯示出極大的投資價值。未來A股市場如何分化,哪些公司有投資價值,哪些公司還會持續(xù)成長,什么樣的分析指標更為有效?

我接下來會把這個故事講得更完整一些,過去40年我們看到很多的變化,中國經(jīng)濟高歌猛進,但是其實的話,我們?nèi)绻诺礁L的時間維度來講的時候,明朝時期就已經(jīng)落后于西方國家,從1949年我們建立新中國之后,是開始了一個追趕的過程,這個過程在1978年中國開啟改革開放之后,是加速進行之中。這個過程中我們?nèi)〉煤芏嗟某删停莻ゴ蟮臅r代,下個月中央也會以各種的方式紀念這個時代,基本上是親歷見證了這個時代的高潮和低谷。

這個背后很多的故事就不講,總量35倍,人均的話超過9000多美元,我們在基礎設施上的崛起,然后我們在房地產(chǎn)的崛起,這些數(shù)字可歌可泣,1978年我們中國按照工業(yè)產(chǎn)值,制造業(yè)全球份額不到1%,到現(xiàn)在應該是27%、28%的樣子,我想這背后我們看到的是工業(yè)化過程高歌猛進,然后幾乎我們認為是完成了工業(yè)化的進程。

背后原因很多,從企業(yè)角度講的話,我們看到的是說過去40年對我們最大的一個變化在于中國的現(xiàn)代意義上的企業(yè),從沒有到有,從有到大。

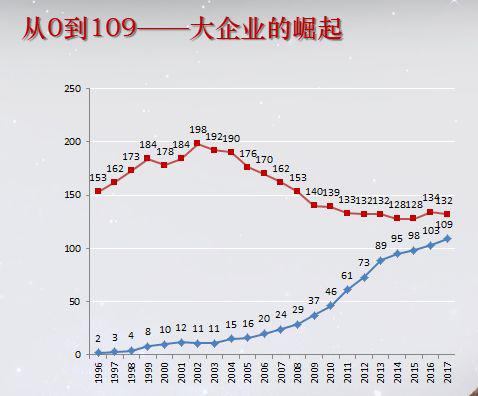

所以說這個給大家簡單的看一個圖示,我們看到中國人比較喜歡講的《財富》全球500強企業(yè),這是財富雜志每一年的7月份根據(jù)這個企業(yè)銷售收入,做的一個全球排名,中國企業(yè)在1996年有2家企業(yè)進去,到2017年去年是109家,到今年的話是111家,如果把臺灣企業(yè)加進去我們是121家,美國126家,按照這樣的數(shù)據(jù)的話中國有可能在未來兩年左右超過美國,下面這條線會超過上面的這條線。

這個背后我也簡單分析一下,500強翻譯的話是我們自己翻譯的,英文是叫fortune global500,并沒有指出來,財富全球500強,過去高歌猛進的情況,我們相信把份額做大,出口做大,我們的企業(yè)就很了不起,基本上財富全球500,變成全球財富500強,這里面有很多的這個故事可以講80%是央企或者地方國企。

那么這個也反映我們在資本市場上,大家可以看到,我想我們現(xiàn)在的話,整個資本市場的大企業(yè)的布局,基本上跟過去的40年我們這種經(jīng)濟增長的模式,是密集相連的,我們是投資拉動的,投資拉動這樣的一種增長模式速度非常快,追求規(guī)模。

在這種情況下原材料、能源、資金這樣的行業(yè)就特別容易出現(xiàn)大企業(yè), 這應該是在A股市場去年底,我們算了一下,前10大市值最大的企業(yè),有7家金融機構2家是中石油、中石化,還有這個茅臺怎么歸都行,生產(chǎn)要素也行,這樣的布局本身反映出中國經(jīng)濟在過去40年的特點,我們上市公司的這個企業(yè)構成本身,跟這個特點是高度吻合的。

ROIC分析:資本使用效率分析

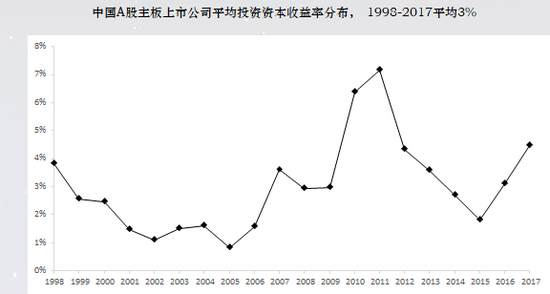

ROIC分析:資本使用效率分析但是這個問題就是說我們未來怎么辦,我想的話,我們講到資本市場很多很多的問題,在過去很長一段時間,大家都比較失望,我想要破題了,最主要的原因在什么地方,我們企業(yè)大,但是我們企業(yè)各方面的投資資本是非常的多,這個是一本書,在書里做了過去20年中國主板上市公司有一個叫《投資資本收益率》這樣的一個分析,也就是ROIC分析,也就是投資資本,越高的話表明資本使用效率越高,給投資者的回報就越高。

中國過去一段時間可以看到過去20年這個數(shù)字變化很大,非常吃驚我們是3%,利用加權平均的話可能4%,算術平均可能3%,那么意味著我們投資人把一塊錢交給上市公司讓他做運營、生產(chǎn)產(chǎn)品和提供服務,一年下來稅收利潤大概3分錢。大家思考這樣的問題這樣的情況下要獲得10%或者20%的年化回報的,就是要增加杠桿,也就是我們說為什么杠桿這么高,是投資收益比較低,跟它聯(lián)系在一起的。

我們講資本市場發(fā)展的方向,甚至包括中國宏觀政策,在什么維度上,應該更好的在經(jīng)濟中高質量發(fā)展提供很多啟發(fā)。

增長率基本上是兩個東西驅動,一個投資資本收益率,一個是投資率,假如說我投資收益率比較低的話,要保持增長只有靠投資率,這個故事在中國過去的特別是2010年之后,應對金融危機的時候采取宏觀政策基本是這樣的思路,投資收益率不高的時候,微觀基礎脆弱,保持6.5%或者7%以上的GDP增長我們只能靠投資率,最重要的資金來源在間接融資為主的金融體系下,造成高杠桿、高負債,對高負債本身也跟這個微觀基礎不夠強大,跟企業(yè)投資資本收益相對比較低是聯(lián)系在一起的。

我們再回到上市公司里面來,上市公司剛才講到取的上證50和標普500相比較,感覺還好,這個數(shù)字,03到2017年,上證50年化只有3.1%,這個比例是非常低的,背后我想折射出的還是剛才講到的投資標的物,質量怎么樣。

自己做了另外一個分析,對我們的啟發(fā),特別是做機構投資,對股票的價格發(fā)現(xiàn),會比較敏感。給大家看一下,創(chuàng)業(yè)板市場跟納斯達克做的比較,今年2018年底的數(shù)字我們做的分析,總體來講的話,大家看第一列全部企業(yè)都包含進來,納斯達克的市盈率是36倍,我們是48倍,美股的泡沫很高,中國創(chuàng)業(yè)板會不會有泡沫,這是另外的角度。

我們看納斯達克市值超過100億人民幣企業(yè)去掉,把創(chuàng)業(yè)板適應于超過100億也去掉,納斯達克剩下2337家企業(yè),市盈率208倍,我們剩下605家企業(yè),市盈率51倍,這說明什么問題,208倍,但是美國投資者對這個泡沫沒有抱怨,相信企業(yè)有成長性,有些企業(yè)會脫穎而出,給投資者帶來很好的這個回報的企業(yè),中國的這個創(chuàng)業(yè)板企業(yè)不管是大企業(yè)還是小企業(yè),你幾乎是一樣的,不再是48到51之間,換句話講根本找不到成長性。

我們退一步謹慎做結論,是不是印證剛才講的觀點,我們的質量、增長性以及新增的動能在什么地方,需要大家思考的問題。

另外也是我們分析里面的發(fā)現(xiàn),比如我們企業(yè)規(guī)模,剛才講到500強企業(yè),是很多企業(yè)經(jīng)營的愿景,規(guī)模本身的話,很大程度跟多元化連在一起,簡單的分析中國A股市場,業(yè)務板塊數(shù),跟你投資資本的關系,基本上是負相關的關系,絕對沒有正相關,基本上是負相關。意味著一個企業(yè)當規(guī)模擴大的時候,多元化程度不斷提升的時候,價值創(chuàng)造是越來越遠,這個觀點我不知道我們企業(yè)家有多少是真正發(fā)自內(nèi)心的認同。

你規(guī)模越大,很容易把杠桿做起來,這種情況下,如果投資資本收益率跟提升的話,你價值創(chuàng)造力展現(xiàn)不出來,最終你沒有能力去償付債務利息或者是本金,形成一種債務像滾雪球般不斷擴大的態(tài)勢,就像廣大的金融機構,在中國過去很長一段時間大而不倒這樣的故事在上市公司層面也是存在的。

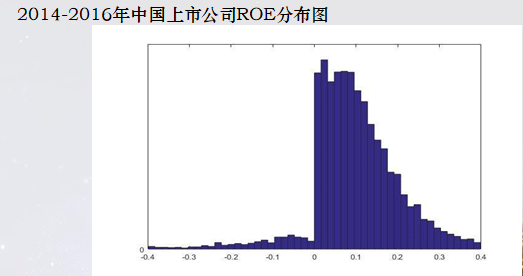

我再舉一個例子我們上市公司的質量,從各個角度來分析,這個圖我畫了15年,每年都畫,每年都沒有變化,這是我們上市公司ROE大家比較熟悉,直方圖,顯然不是正態(tài)分布,明顯在0這個點上有很大的跳躍,就說明中國上市公司在經(jīng)濟層面都非常的巧妙,總能把地位做到高0點,這是美國正態(tài)分布,中國這個是不是一個正態(tài)分布,大家可以做這樣的結論。

這樣的資本市場上給定他只有3%左右的投資資本收益率,投資者對投資有很高的回報預期的話如何滿足他。

合在一起我想得到一個結論就是未來我們從所謂的高速增長向高質量發(fā)展階段去做轉型,我個人理解它核心要義就一個,你需要完全不一樣的企業(yè),中國微觀基礎需要做很大的重新塑造,重新改造。

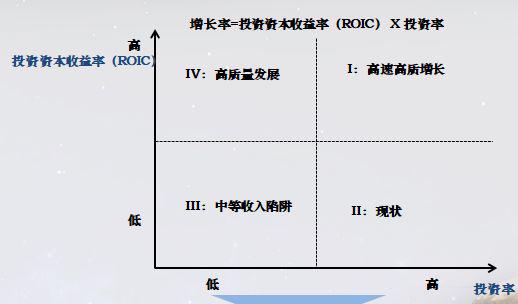

這個圖,是根據(jù)我剛才講到的增長率等于投資資本收益率,還有投資率,做的一個簡單的2乘2的場景分析。橫軸是投資率,縱軸是投資資本收益率,根據(jù)兩個指標不同的取值。

中國經(jīng)濟未來可能有四種場景,第一兩個都高不可能,第二種現(xiàn)狀,當經(jīng)濟增長面臨挑戰(zhàn)的時候,我拼命提升投資率,中國投資率有沒有提升空間肯定是有的,前兩天算了一下人均的固定資本的比例的話,比美國還遠遠低,比美國在9000美金的時候,要低很多,說明在公共服務和基礎設施建設方面有很大的投資空間,這里我們迫切的要求是在于希望這些投資的話,投資效益、投資資本收益率相應的提高,讓這個系統(tǒng)風險也好,還是杠桿的高起不至于碰到中國經(jīng)濟的這個發(fā)展。

再一個是兩個都低,投資效率也很低,收益率也低,這是中等收入陷阱。習總書記提的高速高質增長,以價值創(chuàng)造為導向的價值企業(yè),作為一個整體的話,提升中國經(jīng)濟的投資資本收益率,那么合并在一起我們發(fā)現(xiàn)可能不需要太高的投資就可以活得非常理想的高質量的增長,未來資本市場如何助力,如何把非常好的投資資本收益率找出來。機構投資者如何參與這個過程,在篩選過程中,給它提供助力。

哪些領域的上市公司有高投資資本收益率潛力?

哪些領域的上市公司有高投資資本收益率潛力?我簡單的提幾點,未來可以關注的這樣一些領域,中國經(jīng)濟找新動能的話,想來想去最后還是回歸到企業(yè)家精神,回歸到研發(fā)。

我想研發(fā)跟企業(yè)家精神確確實實是我們在未來重新塑造中國經(jīng)濟微觀基礎的關鍵,這里面我們除了研發(fā)之外,就是說我想從更具體的指標的選擇上選擇的話,對ROIC的這個指標,確實是要強調一下。

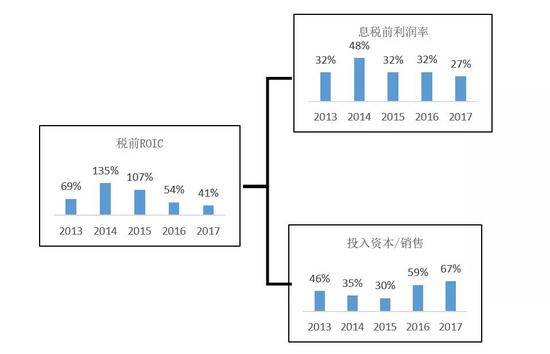

比如說我們做一些例子,像中國現(xiàn)在估值比較高的企業(yè),不管是A股還是海外市場,有很高的投資收益率,比如說阿里巴巴過去5年,簡單算了一下,去年稅前的ROIC,有41%,稅后30%,你給馬云1塊錢他給你3毛錢的利潤,這個企業(yè)獲得了5000多億美金的估值,相當于三點幾萬億人民幣的這個估值,背后看到是非常高的投資收益率和非常快的增長速度,像這樣的企業(yè),可以想像一下投資者對它的喜愛程度是可以體現(xiàn)出來的。

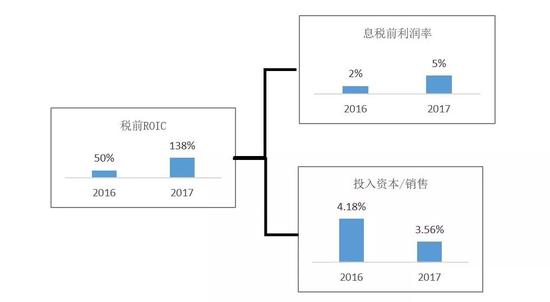

小米的話,我不評論,但是有一點我會講一下,一個制造業(yè)的企業(yè),不管打什么牌,但是他有一點做的很好,這個ROIC,我們看一下這個招股書的信息,簡單算2017年ROIC,138%,乘以0.75這個也是非常高的數(shù)字,未來小米能不能延續(xù)高的資本投資收益率,就看它能不能維持很高的估值前提。

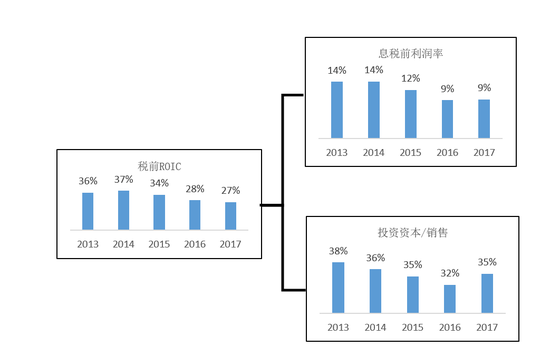

從經(jīng)營的角度不做評論,也給我們一個提醒,我們中國需要什么樣的企業(yè)在未來,一定是投資資本收益率高的企業(yè),華為沒有上市,但是他看到了,作為一個資本非常密集的行業(yè)中的企業(yè),在2017年是27%的稅前ROIC,稅后的話有接近20%。這樣的企業(yè),如果是一個上市公司的話,大家可以思考一下,他會給投資者帶來什么回報。

華為成功的背后是研發(fā),這是跟中國博弈的一家,你把研發(fā)與銷售比做到15%以上的企業(yè),研發(fā)是分子,銷售收入是分母,去年華為收入人民幣是6000億人民幣,15%乘以6000億人民幣,將近1000億的這個研發(fā),這個市場的收益率給投資者帶來的價值都是值得期待的。

我自己相對比較樂觀的,我們有很多潛在的可以產(chǎn)生增長和價值的領域,我這里有幾個數(shù)字簡單的匯報一下,也能提供一些比較大的一個愿景。

總量,如果說我們就保持5.5%,再保持到2030年,那么這樣的話,總量達到157到160萬億,按照這樣的價格,那么我想這個速度還是比較大,去年87.2萬億,未來12年相當于是比較中等的增長速度,我們還有1倍體量的增長空間。

這對我們意味著什么,我想講一講,對我們金融體系,金融體系的話,大家講這個指標是金融資產(chǎn)跟GDP的比例,中國現(xiàn)在是3.7倍,美國4.6到5倍之間,去杠桿一直在進行之中,結構一致在變,4.6到4.5倍之間,中國是3.7倍,到2030年我們達到4倍,GDP按照這個價格可能是160萬億,你提供4倍的話,那么最保守的估計是640萬億。

按照今天的這個價格算,工商銀行大概去年26萬億,去年是全世界最大的金融系統(tǒng),在中國金融體量可能是大概640萬億,講到股票市場,美國的占到規(guī)模資產(chǎn)的40%,中國可能沒有這么高,到30%,可能600億當中以股票形式體現(xiàn)出來的是180萬億。

所以未來的這個時間里,我覺得機會是絕對存在,而且是非常真實的,這里面我們需要把資本市場的質量真正的做出來,就需要真正的找出一批,好的企業(yè),這個企業(yè)的話,有非常高的投資資本收益率,滿足人民群眾對美好生活的向往。

最后做一個小結,我自己感覺的話,就是說,未來什么樣的行業(yè)比較關注,我是比較相信高盛提的這個概念,在中國尋找未來10年之間還有什么樣的行業(yè)可能有4倍或4倍的這個GDP增長的可能性,新興工業(yè)、新消費、互聯(lián)網(wǎng)、健康產(chǎn)業(yè)這樣的行業(yè)出來,未來會高速度的增長,伴隨消費水平的變化,需求的變化,產(chǎn)業(yè)結構的調整。

未來的話,這些行業(yè)會有崛起,那么這里面會產(chǎn)生一些真正沒有太多歷史包袱,思路比較清晰,戰(zhàn)略比較合理,真正能夠創(chuàng)造價值,提升資本收益率的企業(yè)可能性是非常高的,這是我們未來對中國資本市場,不管是中國經(jīng)濟,有一定信心的最主要的原因。

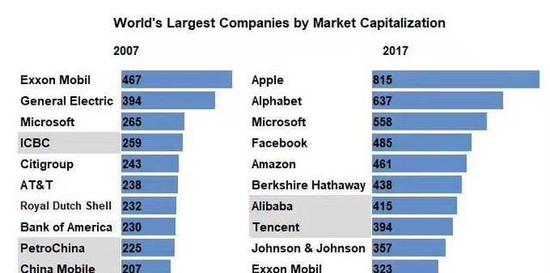

那我想的話,最后就一張圖,給大家看一下,這個變革時代是什么樣的速度和節(jié)奏改變我們未來的預期,這里把07年和2017年全世界最大的10個數(shù)字企業(yè),他們的這個排名80%發(fā)生了變化,我當時看了一下,也就是Alphabet還在,另外微軟還在,2017年只有2個在排行榜上。

再看中國1997年到2017年每十年我們做這樣的一個分析,最大的市值企業(yè),1997年是四川長虹,到2007年發(fā)生變化,中國石油,在2007年的11月份,它的市值到過1萬億美金,但是沒太久,到2017年大家看到的就是這個數(shù)字企業(yè)排名發(fā)生很大的變化,排名第一第二的企業(yè)在這個比排行榜的起始年份還沒有誕生,20年后它是中國最大的市值企業(yè),雖然在海外上市,我們到2028年的時候我們再看這個圖的時候,我相信我們會看到很多完全不一樣的企業(yè),可能來自不同的行業(yè),大家也可以想像得出來。

但是這些企業(yè)會以一種什么樣的方式,改變中國經(jīng)濟的微觀基礎,改變中國經(jīng)濟的這種格局,最終的話,給投資人,給資本市場帶來真正的活力和回報,我想這是值得期待的10年。

最后一切一切歸結于怎么做,怎么努力,一句話送給大家,關于未來的答案隱藏在現(xiàn)在,謝謝大家。

本文為作者在中國機構投資者峰會的講話。

(本文作者介紹:作為北大工商管理教育的主體,北京大學光華管理學院是亞太地區(qū)最優(yōu)秀的商學院之一。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。