文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 郭華山

由長(zhǎng)期的基礎(chǔ)研究積累的尖精科技突破是中國長(zhǎng)期追趕目標(biāo),但這并非一蹴而就。未來很長(zhǎng)一段時(shí)間我們依然無法突破發(fā)達(dá)國家對(duì)我們的技術(shù)封鎖。

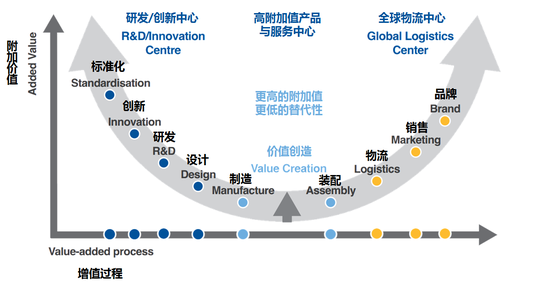

在中國經(jīng)濟(jì)L型放緩情況下,印度經(jīng)濟(jì)增速連續(xù)兩年超越中國顯得格外扎眼。而由中國要素成本上升帶來的相對(duì)劣勢(shì)讓中國制造業(yè)成為眾矢之的,并由此引發(fā)對(duì)中國制造業(yè)轉(zhuǎn)移的擔(dān)憂。產(chǎn)業(yè)鏈的轉(zhuǎn)移是經(jīng)濟(jì)發(fā)展的必然結(jié)果,不僅體現(xiàn)了本國國民經(jīng)濟(jì)和收入水平的提升,也體現(xiàn)了國民經(jīng)濟(jì)結(jié)構(gòu)的轉(zhuǎn)型。反過來說中國制造業(yè)長(zhǎng)期處于低附加值階段將讓中國產(chǎn)業(yè)升級(jí)轉(zhuǎn)型喪失動(dòng)力。而本土企業(yè)或跨國企業(yè)在國外建廠也并不必然意味著產(chǎn)業(yè)鏈轉(zhuǎn)移,而更多的是為了獲得當(dāng)?shù)厥袌?chǎng)份額。即使中國制造業(yè)在短期內(nèi)無法突破發(fā)達(dá)國家技術(shù)封鎖,我們依然有很大的效率提升空間,中國內(nèi)部依然有梯度分布的空間(東部繼續(xù)向西部轉(zhuǎn)移),并通過在物流、營(yíng)銷和品牌上繼續(xù)發(fā)展獲得更高附加值。

傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)移的三次重要演進(jìn)

二戰(zhàn)后,國際貿(mào)易全球化浪潮涌起,產(chǎn)業(yè)和產(chǎn)品分工深化。隨著各主要經(jīng)濟(jì)體競(jìng)爭(zhēng)優(yōu)勢(shì)的變化,產(chǎn)業(yè)升級(jí)和產(chǎn)業(yè)轉(zhuǎn)移發(fā)生多次變化。

第一次產(chǎn)業(yè)轉(zhuǎn)移發(fā)生在上世紀(jì)50年代,美國的紡織、鋼鐵等傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)移到日本和德國。美國的產(chǎn)業(yè)發(fā)展開始轉(zhuǎn)向半導(dǎo)體、通訊等技術(shù)密集型產(chǎn)業(yè),而日本成為當(dāng)時(shí)的世界工廠。

第二次產(chǎn)業(yè)轉(zhuǎn)移發(fā)生在上世紀(jì)70年代的東亞地區(qū),日本的電子、汽車產(chǎn)業(yè)得到快速發(fā)展,傳統(tǒng)的勞動(dòng)密集型產(chǎn)業(yè)開始向人力成本較低的新加坡、韓國、中國香港和臺(tái)灣地區(qū)轉(zhuǎn)移,隨后又將資本密集型產(chǎn)業(yè)轉(zhuǎn)移出去,最終催生了東亞奇跡。

第三次是上世紀(jì)90年代, 中國改革開放的節(jié)奏不斷加快,龐大的人口紅利和消費(fèi)市場(chǎng)成為傳統(tǒng)產(chǎn)業(yè)承接的最佳目的地。中國承接了全球大部分的勞動(dòng)密集型產(chǎn)業(yè),包括“東亞四小龍”、日本和美國等。

從50年代到90年代的傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)移期間,科學(xué)技術(shù)飛速發(fā)展,全球經(jīng)濟(jì)貿(mào)易環(huán)境進(jìn)一步發(fā)生翻天覆地的變化。上述的產(chǎn)業(yè)轉(zhuǎn)移主要是圍繞傳統(tǒng)的勞動(dòng)密集型產(chǎn)業(yè)為主,事實(shí)上在產(chǎn)業(yè)和產(chǎn)品分工深化過程中,資本密集型和技術(shù)密集型的產(chǎn)業(yè)也有過多次轉(zhuǎn)移,但是多是產(chǎn)業(yè)鏈條的部分環(huán)節(jié)轉(zhuǎn)移。

分工的深化使得接下來的產(chǎn)業(yè)轉(zhuǎn)移范疇也發(fā)生變化。產(chǎn)業(yè)鏈條上的各個(gè)環(huán)節(jié)可以獨(dú)立地在不同地理空間完成,而后再組裝成整體,即在全球范圍內(nèi)實(shí)現(xiàn)了要素、財(cái)富的新組合,進(jìn)而促成了全球價(jià)值鏈的形成。因此基于產(chǎn)業(yè)鏈條的部分環(huán)節(jié)轉(zhuǎn)移與整個(gè)產(chǎn)業(yè)轉(zhuǎn)移還是存在非常大的差異。

當(dāng)前隨著中國要素成本不斷上升,要素供給面臨著越來越明顯的約束,部分跨國企業(yè)將附加值低的產(chǎn)品生產(chǎn)工序從中國轉(zhuǎn)移出去,大多轉(zhuǎn)向印度、越南等人力成本較低的國家。現(xiàn)在很多人擔(dān)心傳統(tǒng)的勞動(dòng)密集型產(chǎn)業(yè)會(huì)不會(huì)從中國轉(zhuǎn)移出去,接下來會(huì)不會(huì)發(fā)生第四次大規(guī)模的產(chǎn)業(yè)轉(zhuǎn)移。

國際分工深化影響產(chǎn)業(yè)轉(zhuǎn)移的速度

全球經(jīng)濟(jì)一體化的潮流勢(shì)不可擋,這是任何一個(gè)國家都無法回避的現(xiàn)實(shí)。在這種情況下,每一個(gè)全球化的參與者應(yīng)該考慮的是如何在全球化的浪潮中去生存和發(fā)展。生產(chǎn)國際化和貿(mào)易自由化作為經(jīng)濟(jì)全球化的重要載體相互影響,共同促進(jìn)了全球經(jīng)濟(jì)一體化的發(fā)展進(jìn)程。

隨著全球化進(jìn)程的不斷加快和科技的進(jìn)步,傳統(tǒng)意義的國際貿(mào)易性質(zhì)和國際協(xié)作生產(chǎn)方式也發(fā)生了深刻的變化。原來在一國范圍內(nèi)從原材料到最終產(chǎn)品的生產(chǎn)方式已經(jīng)不能適應(yīng)全球化發(fā)展的要求,產(chǎn)品的生產(chǎn)要根據(jù)各個(gè)國家之間的優(yōu)劣勢(shì)進(jìn)行分工,產(chǎn)品的組成部分需要分散到不同的國家去生產(chǎn)。

產(chǎn)品生命周期理論認(rèn)為,產(chǎn)品和人的生命一樣,要經(jīng)歷形成、成長(zhǎng)、成熟、衰退的周期。但是,在不同的技術(shù)環(huán)境和國情條件下,每個(gè)產(chǎn)品的周期存在差異化特征。產(chǎn)品生命周期的變化會(huì)對(duì)產(chǎn)品相關(guān)產(chǎn)業(yè)鏈的演變產(chǎn)生影響,進(jìn)一步反饋了產(chǎn)業(yè)競(jìng)爭(zhēng)力和國際貿(mào)易特征的變化。產(chǎn)品生命周期是可以延長(zhǎng),也可以迭代的。

隨著科技的進(jìn)步,生產(chǎn)效率的提升,產(chǎn)品生命周期的不同階段,形成不同的分工組合,因此會(huì)產(chǎn)生分工組合的變化和轉(zhuǎn)移。而產(chǎn)品生產(chǎn)分工由于國界的存在區(qū)別為產(chǎn)品國內(nèi)分工和國際分工。由于發(fā)達(dá)的運(yùn)輸業(yè),國際貿(mào)易快速發(fā)展,每個(gè)國家根據(jù)自己成本和收益比較專業(yè)化的參與到中間產(chǎn)品和最終產(chǎn)品的某一道工序或者是某一個(gè)零部件的生產(chǎn),從而使國際分工從產(chǎn)業(yè)間、產(chǎn)業(yè)內(nèi)貿(mào)易深化到產(chǎn)品內(nèi)部的貿(mào)易。

產(chǎn)品分工相匹配的是產(chǎn)業(yè)鏈。同樣的邏輯,在產(chǎn)品生命周期的不同階段,企業(yè)會(huì)進(jìn)行產(chǎn)品生產(chǎn)、加工等業(yè)務(wù)的調(diào)整,產(chǎn)業(yè)鏈條上的企業(yè)重心會(huì)偏移,進(jìn)一步發(fā)生產(chǎn)業(yè)轉(zhuǎn)移和產(chǎn)業(yè)升級(jí)。整個(gè)核心環(huán)節(jié)是產(chǎn)品生命周期、產(chǎn)品分工和產(chǎn)業(yè)轉(zhuǎn)移。由于分工的深化和細(xì)化,產(chǎn)業(yè)轉(zhuǎn)移的成本也在提升,因此基于產(chǎn)業(yè)鏈條的產(chǎn)業(yè)轉(zhuǎn)移會(huì)有很強(qiáng)的粘性,第四次產(chǎn)業(yè)轉(zhuǎn)移較前三次的時(shí)間會(huì)有延長(zhǎng)。

產(chǎn)業(yè)轉(zhuǎn)移可怕嗎?

在市場(chǎng)經(jīng)濟(jì)條件下,分工是市場(chǎng)各方發(fā)揮比較優(yōu)勢(shì)、參與競(jìng)爭(zhēng)的結(jié)果。由于各參與方的相對(duì)優(yōu)勢(shì)和實(shí)力對(duì)比會(huì)發(fā)生變化,分工也處于不斷演進(jìn)之中,分工在地區(qū)間的調(diào)整形成了產(chǎn)業(yè)轉(zhuǎn)移。

在經(jīng)濟(jì)發(fā)展的同時(shí),技術(shù)、知識(shí)日益取代資本成為生產(chǎn)要素構(gòu)成中的重要因素,導(dǎo)致技術(shù)密集、知識(shí)密集的高技術(shù)產(chǎn)業(yè)日益興起。整個(gè)產(chǎn)業(yè)重心從勞動(dòng)密集型產(chǎn)業(yè)向資本密集型產(chǎn)業(yè),再向技術(shù)和知識(shí)密集型產(chǎn)業(yè)轉(zhuǎn)移。各國的產(chǎn)業(yè)結(jié)構(gòu)在全球價(jià)值鏈條上始終受到資源稟賦和發(fā)展結(jié)對(duì)制約,呈現(xiàn)梯度分布。

從國外發(fā)達(dá)國家經(jīng)濟(jì)發(fā)展規(guī)律上看,美國在1950年、英國在1955年、日本在1975年、德國在1980年先后完成了工業(yè)化目標(biāo),開始進(jìn)入以服務(wù)業(yè)、知識(shí)經(jīng)濟(jì)、高新技術(shù)產(chǎn)業(yè)等為經(jīng)濟(jì)支撐的“后工業(yè)社會(huì)”時(shí)代。

筆者認(rèn)為,從經(jīng)濟(jì)發(fā)展階段而言,第一、第二產(chǎn)業(yè)比重下降,第三產(chǎn)業(yè)比重上升是一國產(chǎn)業(yè)結(jié)構(gòu)演進(jìn)的必然趨勢(shì),而傳統(tǒng)制造業(yè)大量向外遷移產(chǎn)生的傳統(tǒng)制造業(yè)空心化是產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的必然結(jié)果,發(fā)達(dá)國家將有限資源布局新興產(chǎn)業(yè),由此推動(dòng)產(chǎn)業(yè)升級(jí)。產(chǎn)業(yè)轉(zhuǎn)移并不可怕,可怕的是我們的制造業(yè)無法向產(chǎn)業(yè)鏈上游發(fā)展獲取更高附加值。

如何看待產(chǎn)業(yè)空心化?

產(chǎn)業(yè)空心化概念最早出現(xiàn)在1982年的《美國的脫工業(yè)化》。產(chǎn)業(yè)空心化就是在一國的基礎(chǔ)生產(chǎn)能力方面出現(xiàn)了廣泛的資本撤退。目前普遍認(rèn)同的定義是指以制造業(yè)為中心的物質(zhì)生產(chǎn)和資本大量地轉(zhuǎn)移到國外,使物質(zhì)生產(chǎn)在國民經(jīng)濟(jì)中的地位明顯下降,以致出現(xiàn)國內(nèi)物質(zhì)需求依賴外部進(jìn)口的供求結(jié)構(gòu),并導(dǎo)致貿(mào)易收支、財(cái)政收支惡化和就業(yè)機(jī)會(huì)減少。

首先產(chǎn)業(yè)空心化從根本上講是生產(chǎn)要素空心化,其根源在于生產(chǎn)要素的比較劣勢(shì),包括資本、技術(shù)、勞動(dòng)力、資源等。不同要素的比較劣勢(shì)決定了產(chǎn)業(yè)空心化的表現(xiàn)形式有所不同。以美國為例,美國的產(chǎn)業(yè)空心化是由于勞動(dòng)力價(jià)格上漲導(dǎo)致勞動(dòng)密集型產(chǎn)業(yè)向發(fā)展中國家轉(zhuǎn)移出現(xiàn)的制造業(yè)空心化,實(shí)際上是勞動(dòng)力要素空心化。

而從另一角度來看產(chǎn)業(yè)空心化是資源全球化配置效率提升的表現(xiàn),跨國企業(yè)產(chǎn)業(yè)轉(zhuǎn)移的核心是如何利用壟斷優(yōu)勢(shì)實(shí)現(xiàn)全球資源配置進(jìn)一步增強(qiáng)其實(shí)力和國際競(jìng)爭(zhēng)力。長(zhǎng)期以來跨國企業(yè)對(duì)外投資所轉(zhuǎn)移的技術(shù)是已成熟的或標(biāo)準(zhǔn)化的技術(shù),而不是高技術(shù),因而并不會(huì)削弱其壟斷優(yōu)勢(shì)。第二國內(nèi)有限資源只能分配給高端技術(shù)產(chǎn)業(yè)以保持行業(yè)領(lǐng)先性,隨著企業(yè)不斷轉(zhuǎn)型升級(jí)低端制造業(yè)占比降低,產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。第三本國企業(yè)在對(duì)外投資時(shí)不僅能獲得當(dāng)?shù)厥袌?chǎng)份額,同時(shí)也能提高企業(yè)在全球的市場(chǎng)地位,增強(qiáng)一國企業(yè)全球話語權(quán),可以說本國企業(yè)不斷走出去是一國綜合國力不斷上升的體現(xiàn)。第四本國企業(yè)技術(shù)升級(jí)逐步替代跨國企業(yè)也是導(dǎo)致跨國企業(yè)遷出本國的重要原因。

以小米為例,小米將不適合在中國生產(chǎn)的低端手機(jī)(紅米)產(chǎn)業(yè)轉(zhuǎn)移,使這些目前仍然有很大市場(chǎng)需求的產(chǎn)品還能夠在全球范圍(印度或者非洲)內(nèi)保持生產(chǎn)并獲取豐厚利潤(rùn),另一方面又能使母國資源從傳統(tǒng)產(chǎn)業(yè)的束縛中掙脫出來從事符合本國比較優(yōu)勢(shì)的高技術(shù)型產(chǎn)業(yè),例如繼續(xù)拓展小米生態(tài)鏈和升級(jí)產(chǎn)品,并進(jìn)一步加快對(duì)本國傳統(tǒng)產(chǎn)業(yè)新技術(shù)改造升級(jí)。

目前市場(chǎng)擔(dān)心中國手機(jī)產(chǎn)業(yè)鏈整體轉(zhuǎn)移至印度,然而筆者認(rèn)為以小米目前在印度的市場(chǎng)份額有必要在印度建廠降低整體生產(chǎn)成本,這也是其他手機(jī)廠商紛紛在印度建廠以在快速發(fā)展的印度市場(chǎng)中獲取份額。同時(shí)在印度熱賣的紅米手機(jī)屬于低端手機(jī)系列,產(chǎn)業(yè)轉(zhuǎn)移并不會(huì)削弱中國手機(jī)產(chǎn)業(yè)競(jìng)爭(zhēng)力,而國內(nèi)龐大的國內(nèi)需求也并不支持手機(jī)產(chǎn)業(yè)鏈大規(guī)模轉(zhuǎn)移。

中國的優(yōu)勢(shì)在哪里?

以目前中國較高的要素成本,勞動(dòng)密集型產(chǎn)業(yè)轉(zhuǎn)移至國外是大概率事件,而資金密集型產(chǎn)業(yè)在中國似乎也走到了后半程,以國家意志推動(dòng)的一帶一路也正在幫助國內(nèi)過剩產(chǎn)能走出去。

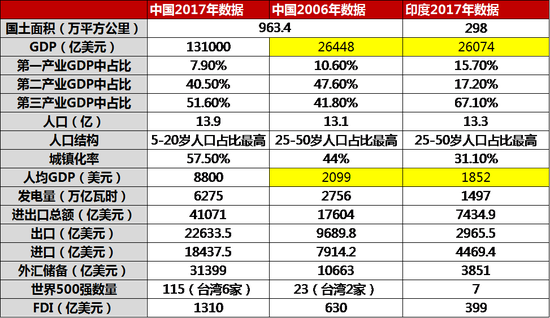

通過中國2006年和印度2017年數(shù)據(jù)對(duì)比結(jié)果看,不管是從人口結(jié)構(gòu),還是人口數(shù)量,以及人均GDP,印度目前還處于承接勞動(dòng)密集型產(chǎn)業(yè)的過程中,人口紅利還能釋放很長(zhǎng)時(shí)間。然而印度制造業(yè)比較羸弱,相關(guān)配套例如基建和人才數(shù)量都無法滿足大規(guī)模制造業(yè)開展的需求。此外目前制造業(yè)正逐漸轉(zhuǎn)向智能化,將機(jī)器人運(yùn)用于勞動(dòng)密集型行業(yè)是未來制造業(yè)發(fā)展趨勢(shì),印度很可能因此連搭上末班車的機(jī)會(huì)都沒有。

經(jīng)濟(jì)活動(dòng)在地理空間上是集聚還是轉(zhuǎn)移, 取決于推動(dòng)地理集聚的向心力和促進(jìn)空間擴(kuò)散的離心力之間的動(dòng)態(tài)演變和力量權(quán)衡。依據(jù)新經(jīng)濟(jì)地理學(xué)(克魯格曼, 2007) , 向心力主要包括前后向關(guān)聯(lián)效應(yīng)、密集型勞動(dòng)市場(chǎng)和溢出效應(yīng); 離心力主要包括生產(chǎn)要素的非流動(dòng)性和要素價(jià)格。當(dāng)向心力大于離心力, 經(jīng)濟(jì)活動(dòng)的集聚就會(huì)繼續(xù)強(qiáng)化。

中國制造業(yè)目前最大的優(yōu)勢(shì)是產(chǎn)業(yè)集群一體化下能夠大幅降低交易成本和運(yùn)輸成本,讓中國制造在世界上依舊保持國際競(jìng)爭(zhēng)力。產(chǎn)業(yè)集群帶來的向心力主要是通過降低企業(yè)經(jīng)濟(jì)活動(dòng)的交易成本來促進(jìn)產(chǎn)業(yè)集聚; 但是產(chǎn)業(yè)集聚的不斷強(qiáng)化會(huì)造成當(dāng)?shù)匾爻杀镜牟粩嗯噬?在達(dá)到某一臨界值之后, 就產(chǎn)生了推動(dòng)產(chǎn)業(yè)轉(zhuǎn)移的離心力。因此要素成本和交易成本之間的動(dòng)態(tài)變化就會(huì)轉(zhuǎn)化為向心力和離心力之間的博弈,進(jìn)而引發(fā)產(chǎn)業(yè)在空間上的重新配置。

第一,中國政府和企業(yè)在積極的應(yīng)對(duì)要素和交易成本帶來額負(fù)面影響。目前中國企業(yè)內(nèi)部正通過提升自動(dòng)化,優(yōu)化生產(chǎn)流程,同時(shí)配合外部資源布局生產(chǎn)業(yè)務(wù),包括與本地或海外的上游和下游伙伴合作,以提升生產(chǎn)效率并降低整體生產(chǎn)成本。外部,中國正努力抑制不斷上漲的房?jī)r(jià),以及完善區(qū)域物流網(wǎng)絡(luò)以降低整體運(yùn)輸成本,以此更廣范圍連接要素成本較低地區(qū),幫助企業(yè)運(yùn)送廣泛的工業(yè)往來物料。

而海外低成本地區(qū)大多缺乏關(guān)鍵的生產(chǎn)資料、零部件等,并且缺少技術(shù)工人、技術(shù)員、工程師等人才。無論企業(yè)計(jì)劃在海外投資設(shè)廠生產(chǎn),還是前往當(dāng)?shù)夭少徃鞣N生產(chǎn)物料或制成品,可能無法兼顧原材料供應(yīng)、技術(shù)支持及配送等事宜。從比較優(yōu)勢(shì)的角度來看中國仍然處于向心力大于離心力的階段。

第二中國仍然享有工程師紅利釋放的技術(shù)提升,以及集中度提升帶來的效率提升,這些依然是未來制造業(yè)升級(jí)的主線。值得慶幸的是中國趕上了互聯(lián)網(wǎng)信息的浪潮,所有資源通過互聯(lián)網(wǎng)重新配置并提升效率,這當(dāng)中既有速度的提升,信息處理的智能化,也有信息全程的可追溯,以及提高相互信任帶來的交易成本下降。在這過程中我們依然可以誕生新的商業(yè)模式,新的營(yíng)銷方式以及新的技術(shù)。

第三中國龐大的市場(chǎng)需求依然是吸引外資持續(xù)流入,內(nèi)地繼續(xù)尋求投資機(jī)會(huì)的重要原因。隨著居民收入水平的提升,國內(nèi)的消費(fèi)需求已經(jīng)得到很大的改善。消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)愈發(fā)顯著。但是目前國民的消費(fèi)需求還有很大提升空間,特別是對(duì)高端消費(fèi)品的需求。中國居民不斷掀起海外購物狂潮,反映了國內(nèi)的產(chǎn)品滿足消費(fèi)升級(jí)的能力存在不足,也反映了產(chǎn)品升級(jí)空間很大。

最后中國區(qū)域發(fā)展的不均衡為產(chǎn)業(yè)內(nèi)部轉(zhuǎn)移提供了有利的條件。區(qū)域經(jīng)濟(jì)發(fā)展梯度轉(zhuǎn)移理論是指一個(gè)國家的經(jīng)濟(jì)發(fā)展客觀上存在梯度差異,高梯度地區(qū)通過不斷創(chuàng)新并不斷向外擴(kuò)散求得發(fā)展,中、低梯度地區(qū)通過接受擴(kuò)散或?qū)ふ覚C(jī)會(huì)跳躍發(fā)展并反梯度推移求得發(fā)展。

日本向東亞四小龍轉(zhuǎn)移,東亞四小龍向中國大陸轉(zhuǎn)移一方面是當(dāng)時(shí)的勞動(dòng)力成本上升,另一方面是本國或本地區(qū)的經(jīng)濟(jì)發(fā)展沒有很強(qiáng)的梯度差異,不利于產(chǎn)業(yè)在國內(nèi)或者地區(qū)內(nèi)轉(zhuǎn)移。而我國大陸則不一樣,區(qū)域差異不均衡,使得產(chǎn)業(yè)鏈條延伸較長(zhǎng),而且容易在國內(nèi)有效轉(zhuǎn)移。最為顯著是東部發(fā)達(dá)地區(qū)的規(guī)模化產(chǎn)業(yè)集群遷移至中西部地區(qū)。

誠然,由長(zhǎng)期的基礎(chǔ)研究積累的尖精科技突破是中國長(zhǎng)期追趕目標(biāo),但這并非一蹴而就。未來很長(zhǎng)一段時(shí)間我們依然無法突破發(fā)達(dá)國家對(duì)我們的技術(shù)封鎖。在不斷提高研發(fā)投入和技術(shù)升級(jí)的同時(shí),中國制造業(yè)還可以通過效率提升,精細(xì)化發(fā)展,定制化需求,以及由互聯(lián)網(wǎng)帶來的新機(jī)遇在物流、營(yíng)銷以及品牌方面獲得更大發(fā)展。制造業(yè)不僅僅是只有創(chuàng)新和研發(fā)才能有高附加值。

(本文作者介紹:經(jīng)濟(jì)學(xué)博士,挖財(cái)基金投研總監(jiān)。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼