安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

一夜過去,瑞典檢察院宣布了對“北溪”管道初步調查結果:10月3日,瑞典檢察院宣布封鎖“北溪”天然氣管道泄漏點附近海域,并展開刑事調查。經過3天的調查,瑞典檢察院6日表示,通過對案發現場的調查,此次泄漏事件屬于“蓄意破壞”的嫌疑增加。

當地時間10月6日,一方面是投資者焦急等待周五即將公布的9月非農就業數據,另一方面是多位美聯儲官員再放“鷹派”發言,美股市場風險偏好承壓,連續第二日收跌。標普500指數的11個板塊普遍收跌,但在國際原油期貨連續四日上漲的提振下,美股能源股“一枝獨秀”,西方石油漲超4%,埃克森美孚漲近3%。

歐洲金融市場同樣調整:截至收盤,歐洲斯托克50指數下跌0.41%;德國DAX30指數下跌0.37%;法國CAC40指數下跌0.82%;英國富時100指數下跌0.78%。當地時間周四,歐洲央行發布的9月貨幣政策會議紀要顯示,歐元區通脹陰云積聚,大幅加息依然難免。

此外,國際貨幣基金組織(IMF)總裁格奧爾基耶娃表示,全球經濟衰退的風險正在上升。國際貨幣基金組織下周將下調2023年全球GDP增速預期。

瑞典檢察院:

“北溪”管道遭“蓄意破壞”的嫌疑增加

10月3日,瑞典檢察院宣布封鎖“北溪”天然氣管道泄漏點附近海域,并展開刑事調查。

經過3天的調查,瑞典檢察院6日表示,通過對案發現場的調查,此次泄漏事件屬于“蓄意破壞”的嫌疑增加。

瑞典檢察院辦公室6日發布消息,決定解除“北溪-1”和“北溪-2”天然氣管道泄漏地區周圍的封鎖,稱現場調查已經完成。

負責初步調查的瑞典檢察院檢察官表示,可以確認瑞典專屬經濟區內的“北溪-1”和“北溪-2”天然氣管道附近發生了爆炸,對天然氣管道造成了破壞。通過對案發現場的調查,瑞典方面認為管道遭人為蓄意破壞的嫌疑增大,接下來將對這些嫌疑進行進一步調查。

俄羅斯總統新聞秘書佩斯科夫6日表示,俄羅斯沒有被邀請參與對“北溪”天然氣管道泄漏事件的調查,俄方認為,這樣的調查無法做到客觀公正。

俄羅斯總統新聞秘書 佩斯科夫:目前我們已經通過外交渠道被告知,俄方不會受邀參與調查。我們也通過外交渠道表達了意見,我們對此深表遺憾。我們認為,沒有俄羅斯的參與,是不可能進行客觀調查的。

美股連跌兩日

能源板塊一枝獨秀

當地時間10月6日,美股三大指數再度承壓走低。截至收盤,道瓊斯指數跌1.15%,報29926.94點;標普500指數跌1.02%,報3744.52點;納斯達克指數跌0.68%,報11073.31點。

標普500指數的11個板塊普遍收跌,僅能源板塊逆勢表現。埃克森美孚漲2.97%,雪佛龍漲1.82%,康菲石油漲1.48%,“股神”巴菲特青睞的西方石油漲4.07%。

大型科技股多數走低,蘋果跌0.66%,微軟跌0.97%,亞馬遜跌0.54%;新能源汽車股同樣大多收跌,特斯拉跌1.11%,Rivian漲1.74%,Lucid跌3.87%。

美股周四弱勢調整主要與兩方面因素有關:

一方面是市場正焦急等待周五即將公布的非農數據,以觀察美國就業市場在過往加息政策下的走勢。目前的市場預計為9月非農就業人口將增加27.5萬人,失業率將保持在3.7%的水平左右。從歷史經驗來看,若非農數據反映出勞動力市場降溫,經濟疲軟的跡象,美聯儲或將放緩激進加息的步伐。

另一方面,周四美聯儲官員再現鷹派發言。明尼阿波利斯聯儲主席卡什卡利稱,還要為降低通脹做更多工作。任內永久有FOMC投票權的美聯儲理事庫克稱,通脹遠高于聯儲的目標,可能需要持續加息,然后將限制性利率保持一度時間,直至聯儲有信心通脹降至目標水平。

原油四個月來首度連續四日收漲

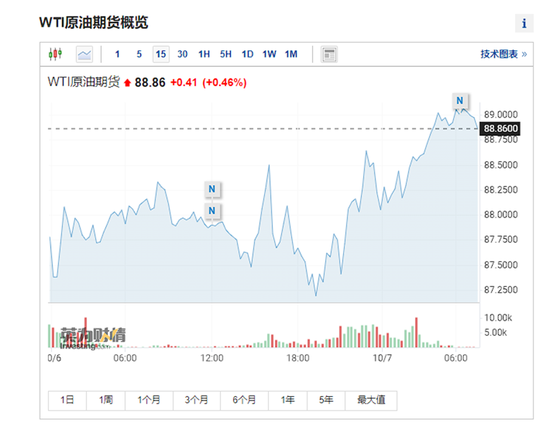

美股能源板塊的強勢源于國際油價近期的回暖,國際原油期貨自6月3日以來首次連續四個交易日收漲。

WTI11月原油期貨收漲0.78%,報88.45美元/桶,連續三日創9月14日以來即月合約收盤新高;布倫特12月原油期貨收漲1.12%,報94.42美元/桶,創9月5日以來新高。

歐洲天然氣同樣連續兩日反彈。周三漲超13%的ICE英國天然氣期貨漲2.98%,報325.02便士/千卡;周三漲超7%的歐洲大陸TTF基準荷蘭天然氣期貨收漲1.16%,報175.712歐元/兆瓦時,截至周二連續兩日創7月下旬以來的兩個多月新低。

IMF將下調

2023年全球GDP增速預期

當地時間10月6日,國際貨幣基金組織(IMF)總裁格奧爾基耶娃表示,全球經濟衰退的風險正在上升。國際貨幣基金組織下周將下調2023年全球GDP增速預期。

格奧爾基耶娃稱,占全球經濟三分之一的國家預計將在今年或明年至少連續兩個季度出現經濟萎縮。她還表示,即使經濟增長放緩,各國央行也應該繼續應對高通脹。

IMF最新的預測顯示,該機構認為今年全球經濟增長的速度僅為3.2%,明年則進一步放緩至2.9%。格奧爾基耶娃透露,2.9%這個增長率將在下周再遭下調。

下周,IMF和世界銀行的2022年秋季年會將以線下方式在華盛頓舉行,各國財政部長、央行行長以及專家學者等將就世界經濟形勢、宏觀政策協調、全球發展等廣泛議題展開探討。

歐央行9月紀要:

加息75個基點“板上釘釘”?

10月6日周四,歐洲央行發布了9月貨幣政策會議紀要,顯示出政策制定者們對歐元區通脹高企的擔憂。與會者普遍認為,歐元區深陷高通脹泥淖主要是由能源價格上漲推動的。此外,美聯儲收緊貨幣政策以來,歐元對美元持續走弱,歐元的貶值可能會在未來一段時間內增加歐元區的通脹壓力。

會議紀要顯示,一些成員表示傾向于將歐洲央行的關鍵利率提高50個基點,而25個基點的加息顯然是不夠的。大部分成員表示傾向于將歐洲央行的關鍵利率提高75個基點。

歐洲央行給出的理由是:通脹已經開始自我強化,以至于即使經濟增長預期將顯著減弱,也不足以使通脹重回目標水平。通脹率太高了,很可能在更長一段時間內都高于目標,必須及時將其恢復到 2%。

目前,市場認為歐央行在年底前至少再加息125個基點,10月27日再度加息75個基點屬于“板上釘釘”,經濟學家和政策制定者們都傾向于年底前加息至1.5%至2%的中性水平。

31萬億美債:哪來?哪去?

在美國開始新財年之際,一個新鮮出爐的天文數字幾乎讓所有人大驚失色。

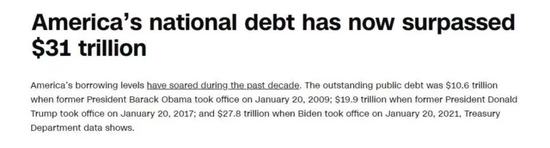

據美國財政部發布的報告,美國聯邦債務總額已于當地時間3日首次超過31萬億美元,逼近美國國會設定的31.4萬億美元法定上限,相當于美國國內生產總值(GDP)的125%。

報道稱,盡管拜登政府一直在吹噓削減赤字的努力,但最新的債務數據足以讓經濟學家深感擔憂。因為此時,受到高通脹和高利率雙重困擾的美國經濟已脆弱不堪。

為了對抗通脹,美聯儲今年已經多次加息。利率上升勢必加劇美國日益嚴重的債務問題,使償債成本更高。

美國國會預算辦公室早前發布的債務負擔30年期展望報告警告,如果不謀良策,債務水平將很快攀至新高,最終危及美國經濟。

美聯社援引普林斯頓大學經濟學家齊達爾的話說,“如果你以前不擔心債務,現在你應該擔心;如果你以前擔心債務,現在你應該更加擔心。”

幾年后,債務利息或超美國軍費

31萬億美元是個什么概念?

據美國彼得森基金會計算,如果將這筆巨債分攤給美國民眾,相當于每個家庭負債23.6萬美元,每個人負債9.3萬美元。如果每個家庭每月還款1000美元,需要19年才能還清所有債務。

這么多的債,美國又是怎么欠下的呢?

簡單說,就是美國倚仗美元霸權大筆印錢、大筆花錢的結果。

有美媒統計,美國積累第1萬億美元的國債用了200年時間,而最新增加的1萬億債務只用了短短8個月。

美國有線電視新聞網(CNN):近十幾年來美國債務一路飆升,債務總額在2009年1月20日奧巴馬就任總統時為10.6萬億美元,在2017年1月20日特朗普就任總統時為19.9萬億美元,而在拜登2021年1月20日就任總統時已達27.8萬億美元。

顯而易見,美國欠債規模呈逐年擴大之勢。

而數字顯示不出來的是,美國債務的增加和通脹率的上升基本保持了同步。

事實上,美債近年大幅攀升,是特朗普和拜登兩屆政府濫施大水漫灌式貨幣和財政政策的直接后果。

美國《財政時報》:由于2017年特朗普政府出臺的減稅措施,以及特朗普和拜登兩屆政府為應對新冠肺炎疫情而支出的數萬億美元,美國債務規模大幅飆升。僅拜登政府上任以來就已經制造了4.9萬億美元的新赤字。

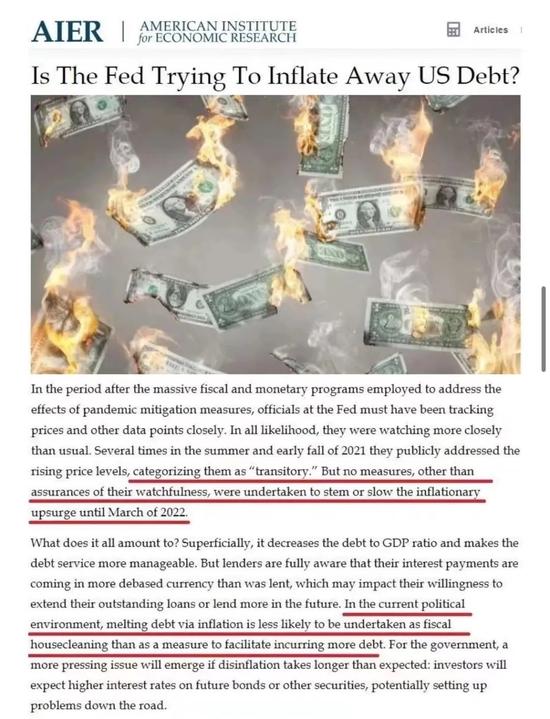

有專家干脆點明,通脹正是美聯儲為削減聯邦債務而刻意縱容的。

美國經濟研究所(AIER)經濟學家彼得·厄爾給出了理由:美國通脹率已經上升了近兩年,但在很長一段時間里,美聯儲總說通脹是“暫時的”,沒有采取任何應對措施,直到今年3月開始瘋狂加息。

厄爾就此警告說,在當前的美國政治環境下,通過制造通脹化解債務不太可能被視為“財政清理”,而更可能被視為“催生更多債務的措施”。

今非昔比的是,特朗普政府和拜登政府早期的舉債都發生在利率很低的時候,所以一些人曾認為這些債務是還得起的。但隨著加息周期的開始,高利率正使美國的債務成本越來越高。

據彼得森基金會估計,加息可能會使美國政府本十年的利息支出增加1萬億美元。就算債務利率只比國會預算辦公室的未來幾年估值高出1個百分點,到2029年,債息的支出也可能會超過美國國防支出。

“國家領導層似乎已經失去了決策能力”

欠債遲早要還。

很長時期以來,因為有美聯儲的印鈔機為美國政府債務兜底,即便美元超發現在已經引起嚴重通貨膨脹,美國也可以借助美元向全球輸出通脹壓力,所以美國從來是“債多不愁”。但是,今天的美國債務和過去有了明顯區別。

因為抗疫不力導致疫情持續,美國實體經濟遲遲難見起色。而美國政府增發的美元大部分進入了金融市場,對實體經濟助益有限。

既然沒有足夠的實際產出來為政府還債,只能是舊債上再壓新債。

加拿大“金拓”新聞網:美國著名投資人邁克爾·蓋德的研究顯示,今年以來美國國債收益率上漲達到了前所未有的水平,這可能會削弱美國政府履行償債義務的能力,最終導致更嚴重的通脹,而“通脹上升的最終結果是我們不希望看到的”。

不僅如此。

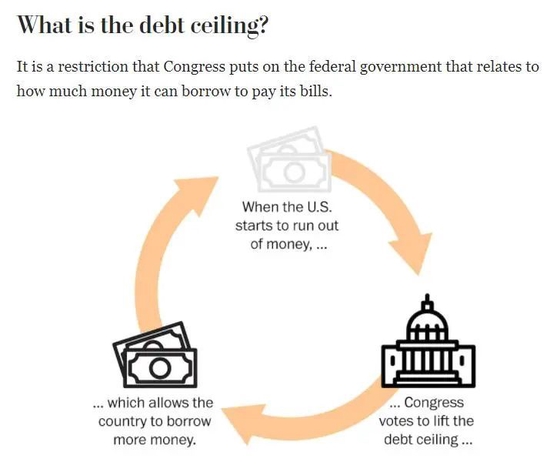

隨著美國政府舉債規模越來越大、美國政治的黨爭色彩越來越濃厚。美國國會在百年前發明了“債務上限”這一工具,觸及債務上限意味著美國政府的借款授權用盡,無權再發新債。

近些年來,美國兩黨圍繞債務上限的爭斗已經制造過多次“險情”。

最近的一次是去年,兩黨債務上限之爭差點讓政府關門,并出現有史以來第一次債務違約。

經過幾個月的討價還價,美國國會去年12月通過兩黨聯合決議,將聯邦政府債務上限再調高2.5萬億美元,達到31.4萬億美元,終止期定在2023年。

而在下次債務上限觸頂前,誰都不知道國會兩黨還要怎樣惡斗。

正如《紐約時報》所說,與公共衛生等其他領域一樣,在支出問題上,“國家領導層似乎已經失去了做出避免未來危機所需決策的能力”。

更值得警惕的是,債務上限之爭不僅是美國自身經濟的風險源,其外溢效應也通過美債、美元和金融市場擴散到全球,威脅世界經濟復蘇和全球金融市場穩定。

鑒于依托美元霸權的美國國債已經同全球金融和經濟穩定深度捆綁,如果最終真的引發美國政府債務違約,后果的嚴重性不言而喻。

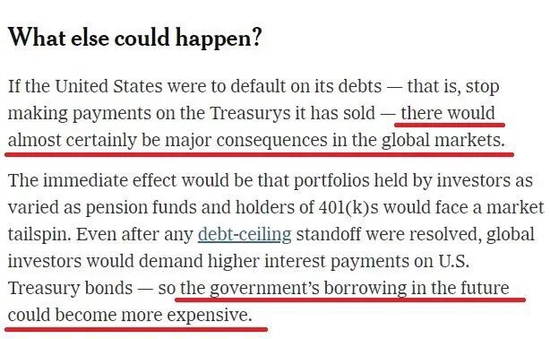

《紐約時報》:如果美國債務違約,幾乎肯定會給全球市場帶來重大后果。其直接影響將是,全球投資者持有的各種美元資產投資組合將面臨市場暴跌。即使在債務上限僵局解決后,全球投資者仍將要求為其賣出的美國國債支付更高的利息,因此政府未來的借款成本可能會變得更高。

(來源:綜合本報、央視新聞)

責編:孟 妹 校對:馮雯君

制作:張 巘 圖編:尤霏霏 總審讀:朱建華

監制:浦泓毅 簽發:林艷興

好看,你就點一下!

責任編輯:張海營

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)