撰文/蘇舒

編輯/楊博丞

10月18日,號稱“國產大數據基礎軟件第一股”星環科技在科創板掛牌上市。掛牌當日,星環科技報收每股 76 元,較發行價上漲 60.54%,市值約為 91.84億元。

股價一面向紅的走勢的確說明了星環科技的競爭力,且已經成功的走上國產替代之路。但上市后的星環科技仍面臨不少問題——一是“流血”上市之下自身的企業運營問題;二是放眼整個大數據市場下競爭,和國際大廠的競爭,和國內同賽道玩家的競爭。

至于星環科技能否一路向上,還有帶時間印證。

“國產替代”

“國產替代”這個已經被各行業公司用到泛濫的詞,其背后的承重并不是所有行業和公司都能夠扛起的。

但星環科技在上市時,無論是其內部還是外界視角,都用上了“國產替代”一說。先拋開單個的公司,大數據行業的近幾年動作,的確可以稱得上在加速“國產替代”進程。

把時間撥回到五年前,“國產替代”這個詞更多的還是出現在公司的宣傳稿件中,至少業內人士并不認可。就數據庫而言,2015年前后,Oracle(甲骨文)、IBM以及微軟這三家國外數據庫廠商在中國市場拿下來近80%的份額。

當時,即便是金融、電信等行業數字化發展走在前列,對數據庫等大數據基礎軟件有著高要求,大需求的關鍵行業,第一選擇還是IOE(IBM、甲骨文和微軟)。

2013年,棱鏡門事件的爆發引起了全球各個國家對信息安全的重視。此時,數據庫國產化的呼聲愈來愈多,愈來越大。

也正是這個時間點,除了傳統國產大數據廠商以及互聯網大廠外,一批創業公司開始冒出來,堅持自研或在開源代碼上“自研”,星環科技、青云科技、云和恩墨等都是那一個時期成長起來的。國產數據庫自此進入了黃金發展時期。

曾有一個在“IOE”外企相關崗位工作數十年的大數據老兵選擇在2019年加入國內大數據創業公司。彼時的他曾發出感慨:“我沒有想到自己有一天會進入國產數據庫領域發展。整個行業蒸蒸日上,讓我意識到這是個機會。”

也是這一年,被業內人士稱為“國產數據庫元年”,眾多國產替代產品在那一年迸發并進,華為GaussDB、阿里OCeanBase、騰訊TDSQL還有部分創業公司的數據庫產品都如雨后春筍般在國內市場冒尖。

即便是有了數據庫,但曾經在IOE提供的大數據軟硬件上運營數年的銀行、企業還是面臨一個很大問題。如果用了國產替代的數據庫,那此前的數據如何能夠遷移過來。

2021年6月,中國郵政銀行公布了一則采購成交公告,價值高達1.45億元,投標人和中標人都只有一家:甲骨文。當時,面對外界的質疑,郵政銀行對此解釋稱,當前多個核心生產系統使用甲骨文數據庫進行數據存儲和處理,無法替換。

類似這樣的案例不在少數。此外,隨著國內移動互聯網的發展,以電商、短視頻等新行業的興起,用戶激增,數據呈現指數級增長,IOE的產品拓展性不高但維護成本卻居高不下。

在這樣的困境下,國產數據庫廠商開始加速“國產替代”的進程,做起了延伸業務,包括數據兼容與遷移、數據分析處理平臺以及相關業務應用解決服務。

當然,“國產替代”的背后還有一個不容忽視的時代大背景,一方面,數字化轉型加快,對大數據軟硬件產品的需求也會越來越多。另外一方面,大數據企業的發展也是乘上了政策的大風。無論是數字化轉型,還是大數據產業發展規劃,各大政策也都在推動著大數據產業的發展。

不過,當前,國內數據管理軟件仍被甲骨文、IBM和微軟為代表的國外關系型數據庫廠商主導,國產軟件產品滲透率呈逐漸上升趨勢。

這是整個行業的大背景。再說回企業,就目前來看,“國產大數據基礎軟件”這個標簽,星環科技的確是擔當地起的。

從具體產品上來說,在星環科技的招股書中,將產品具體分為了三類,一是大數據基礎軟件業務,包含基礎軟件及技術服務,即大數據與云基礎平臺軟件、數據庫以及數據開發與智能分析工具;二是應用與解決方案;三是其他與硬件產品。

更簡單來看,星環科技圍繞數據的集成、存儲、治理、建模、分析、挖掘和流通等數據全生命周期提供基礎軟件與服務,的確是大數據基礎軟件國產化的重要推動者之一。

根據工信部電子第五研究所代碼掃描測試報告,星環科技大數據平臺TDH 的1200萬行代碼里自研代碼率超過70%,ArgoDB代碼自主率(行數)分別超過90%。

如此來看,星環科技的發展脈絡與產品路線,其實和整個數據庫“國產替代”的路徑是吻合的,少不了時代機遇與政策東風,但也不乏企業自身以及產品優勢。

“流血”上市

盡管擔得起“國產替代”一詞,但星環科技還有不少內功有待修煉。

從星環科技的招股書中,也能發現不少問題。最明顯的問題,莫過于“流血”上市。當然,這里不僅僅指向虧損。

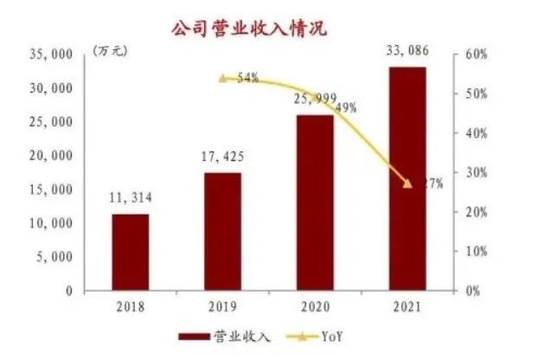

招股書顯示,星環科技2019年、2020年及2021年的營業收入分別為1.74億元、2.60億元和3.31億元,凈利潤分別為-2.11億元、-1.84億元和-2.45億元,扣非后凈利潤分別為-2.31億元、-2.22億元和-2.82億元。

2022年上半年,星環科技營收為0.98億元,同比增長18.2%;凈利潤為-1.66億元,同期增加11.63%;扣非后凈利潤為-1.83億元。

圖源:招商證券

圖源:招商證券這些數據背后,說明了一個問題,營收增長變緩,虧損在不斷擴大。從2019年到2022年上半年,三年半的時間,星環科技虧損超過8億。

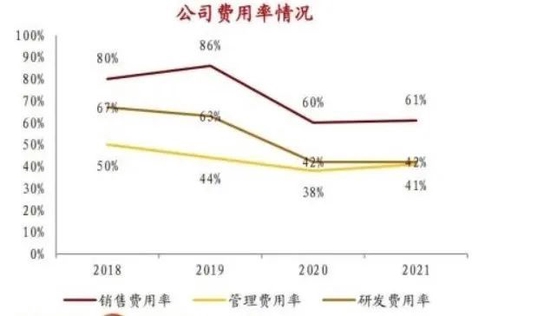

持續虧損的背后,是星環科技研發和營銷費用雙高。2019年到2021年,星環科技研發占營收的當期營收的62.66%、42.11%及42.46%,營銷費用占當期營收的85.59%、59.75%及 61.42%。

圖源:招商證券

圖源:招商證券研發費用和營銷費用在同時期幾乎不相上下。當然,這對于一個創業公司來說,研發是產品的第一原生力,銷售同樣如此。雙高的境況,還需上市后星環科技著力去改善。

此外,星環科技產品的整體毛利率也有所下滑。從2019年到2022年上半年,星環科技的毛利率為60.69%、58.02%、58.94%和48.23%。

還有更多的財務信息需要重視。伴隨著逐年的虧損,經營性現金金流量每年都凈流出兩個億左右,總資產也從2020年末的9.5億元減少到今年上半年末的6.4億元。

同時,由于業務的屬性以及客戶行業屬性,導致其回款周期相對較慢,季節性收入表現明顯。2019年到2021年,星環科技應收賬款分為別0.76億元、1.2億元以及1.73億元。由此來看,資金回收過慢,財務風險也會相應增長。

競爭之下,等待未來

除了財務數據呈現的問題之外,星環科技還面臨的最大一個問題,是競爭。

這里的競爭可以分為兩點,一點是和國際大廠“IOE“的競爭。但這里就不得不提及目前國內盛行的一種觀點,是分布式數據庫是未來大勢所趨,甚至一度將分布式數據庫視為國產數據庫追趕世界級數據庫的一次“彎道超車”的機會。

但在此之下,國外大廠依舊較為堅持的是集中式數據庫。受“IOE”市場份額影響(2020年國內市場占比已久超過50%),數據庫呈現出的競爭格局依舊是集中式遙遙領先。

星環科技的技術架構也是在分布式上。創新下的分布式數據庫和集中式數據庫之爭眾說紛紜,但究竟未來如何,還有待時間的印證。

另外一點,則是星環科技和國內廠商的競爭。

根據中國信通院預測,到2025年,中國數據庫市場總規模將達到688億元,市場年復合增長率(CAGR)為23.4%。雖然增速很快,但放眼全球,國產數據庫整體的市場規模占比卻很小。

根據中國信通院最新數據,2021年全球數據庫廠商有363家,其中中國有116家,占比32%;而在全球700億美元的市場規模中,中國市場只有47億美元,僅占5.2%。用5.2%的市場養活32%的數據庫企業,其實就是玩家多,蛋糕少的問題。

目前,國內在大數據基礎軟件賽道上的玩家分為四類,分別是主流數據庫廠商、云服務廠商、初創型廠商以及跨界廠商,星環科技除了面對創業公司的競爭之外,更大的對手還在于大廠,包括華為、阿里、甚至股東騰訊的競爭。

當然,隨著國內數據庫等大數據基礎軟件的發展,出海也成了這類公司發展的必選路徑。但這可以走向世界獲取國際市場的同時,也面臨著更大的競爭。

如此看來,剛剛上市的星環科技,只是站在一個新高度上重新開始,未來要走的路還有很長。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)