中國人打價格戰,德國人先裁員

來源:遠川研究所

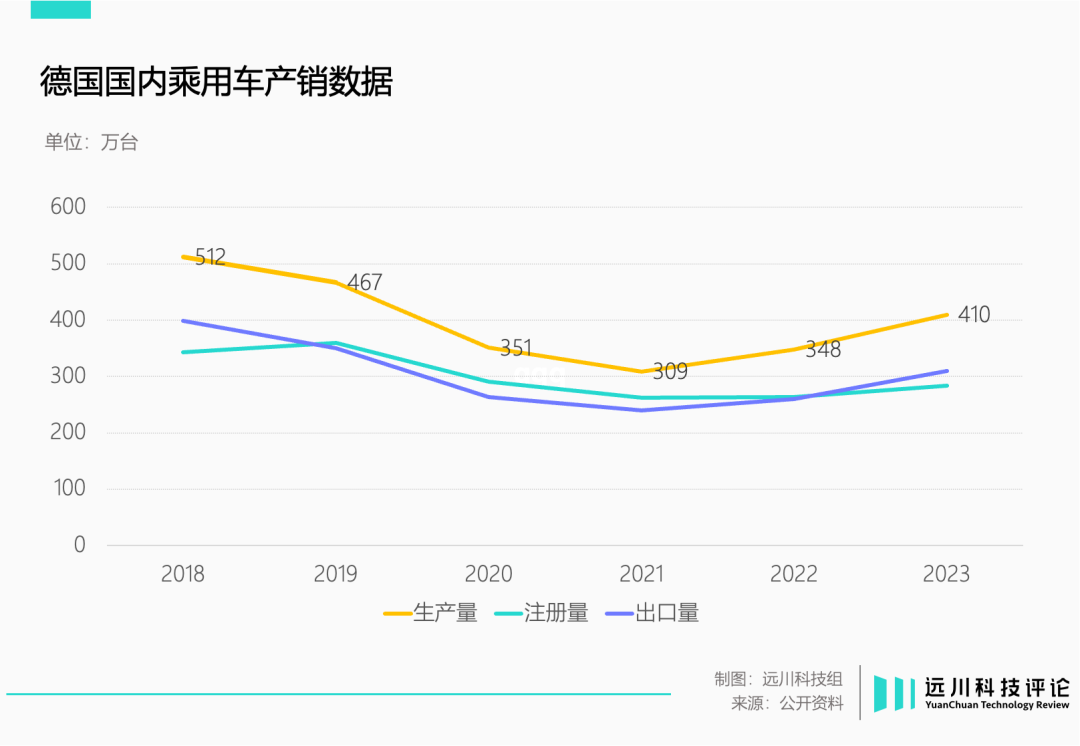

今年9月,大眾與當地工人舉行例會,背景是大眾在歐洲的銷量減少約50萬輛,相當于兩座工廠產能,大眾的降本增效計劃引發工會抗議,現場氣氛劍拔弩張。

面對2.5萬名拉橫幅吹口哨的工人,CEO奧博穆熟練的甩鍋中國[1]:“再也不會有來自中國的支票了”。

今年三季度,德國三大車企大眾、奔馳、寶馬凈利潤下滑均超過5成,其中寶馬同比暴跌83.5%,理由無一例外是在中國賣不動。

歐洲車企在電動化上陰溝翻船,是個老生常談的話題,更值得關注的恐怕是身在上游的供應商成建制爆發的危機:

按照咨詢公司Falkensteg的數據,上半年,德國有20家年營收超過1000萬歐元的汽車零部件公司申請破產,這個數字較去年同期高出60% 。

下半年,破產依然是歐洲汽車產業揮之不去的陰霾。長期為大眾和奔馳供應零部件的WKW、擁有百年歷史的汽車座椅品牌Recaro相繼破產,汽車天窗巨頭偉巴斯特債務纏身,呼吁看得見的手出手救援。

大范圍無差別的危機沖擊著整個歐洲汽車行業,如果說車企利潤暴跌只是老牌列強大象轉身中的趔趄,那么供應鏈的批量坍塌,恐怕是行業格局重塑的前兆。

消失的利潤

今年9月,德國鋼鐵巨頭蒂森克虜伯交上了一份14億歐元凈虧損的年報(財年),歐洲鋼鐵業務成為頭號背鍋俠,貢獻了10億歐元虧損。

隨后,蒂森克虜伯公布了一項“未來工業戰略計劃”,計劃的第一步是裁員:六年內裁員1.1萬人,約占目前員工總數的41%。

蒂森克虜伯由蒂森鋼鐵和腓特烈·克虜伯在1999年合并而來,后者是為數不多寫進中國歷史課本的德國公司。1871年1895年,在李鴻章主導下,清廷購買了1942門克虜伯重炮,但這個譯名象征的夙愿和耗資千萬白銀的重炮,在甲午戰爭中被一并抹去。

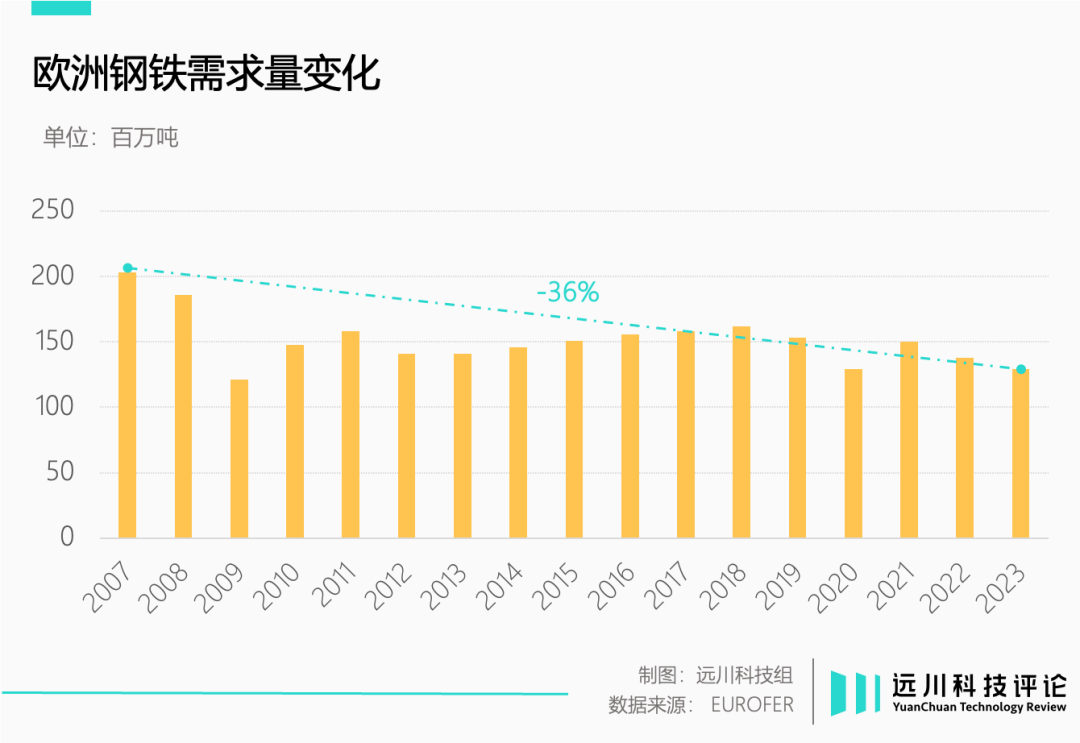

戰爭年代遠去,克虜伯重炮退出歷史舞臺,但熔鑄、軋鋼、切削的傳統優勢項目承襲至今。在歐洲,大約18%的鋼鐵銷量被汽車行業消化[2],蒂森克虜伯歐洲鋼鐵業務中,一半的產量都流向了汽車及相關行業。

盡管蒂森克虜伯的官方目標是“達到有競爭力的成本水平”,但這并不是一個“中國公司卷哭德國人”的故事。

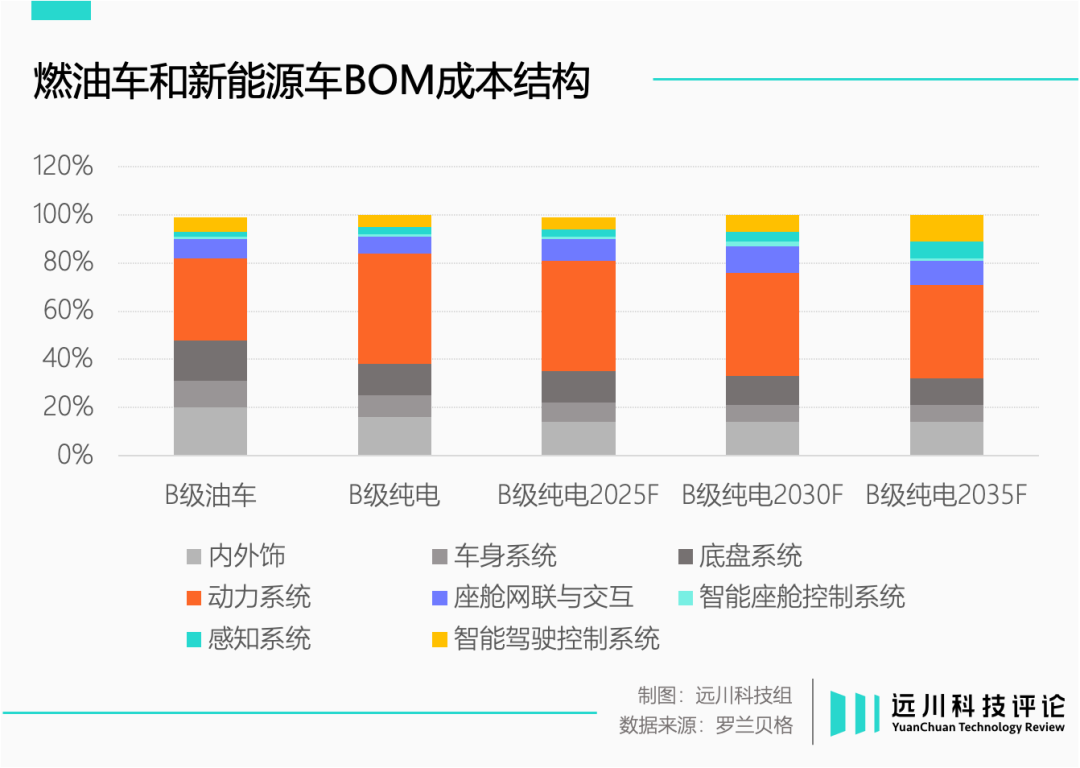

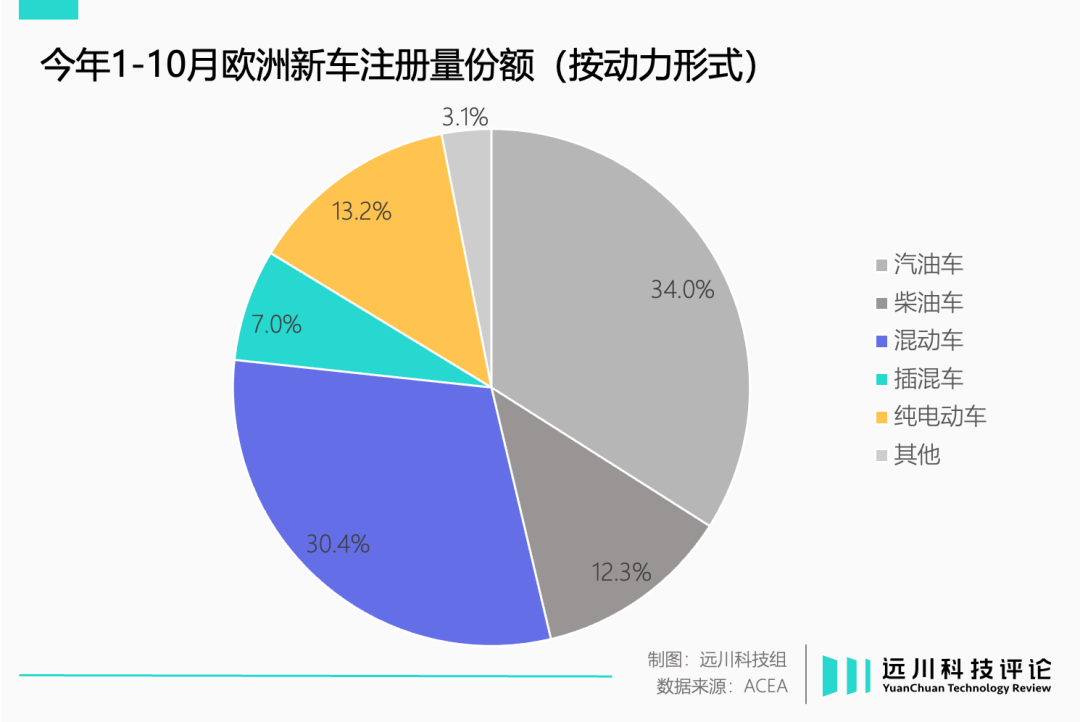

伴隨電動車滲透率提高,汽車用鋼市場不可避免的受到影響:生產一輛燃油車汽車,鋼材用量會占據整車質量的70%。但由于電池增加了車重,電動車企開始用鋁等輕量化材料代替鋼材,實現整車輕量化。

電動車改變的不僅僅是驅動汽車的能源,而是汽車的架構與生產方式,比如核心的三電系統、更加集中的電子電氣架構。

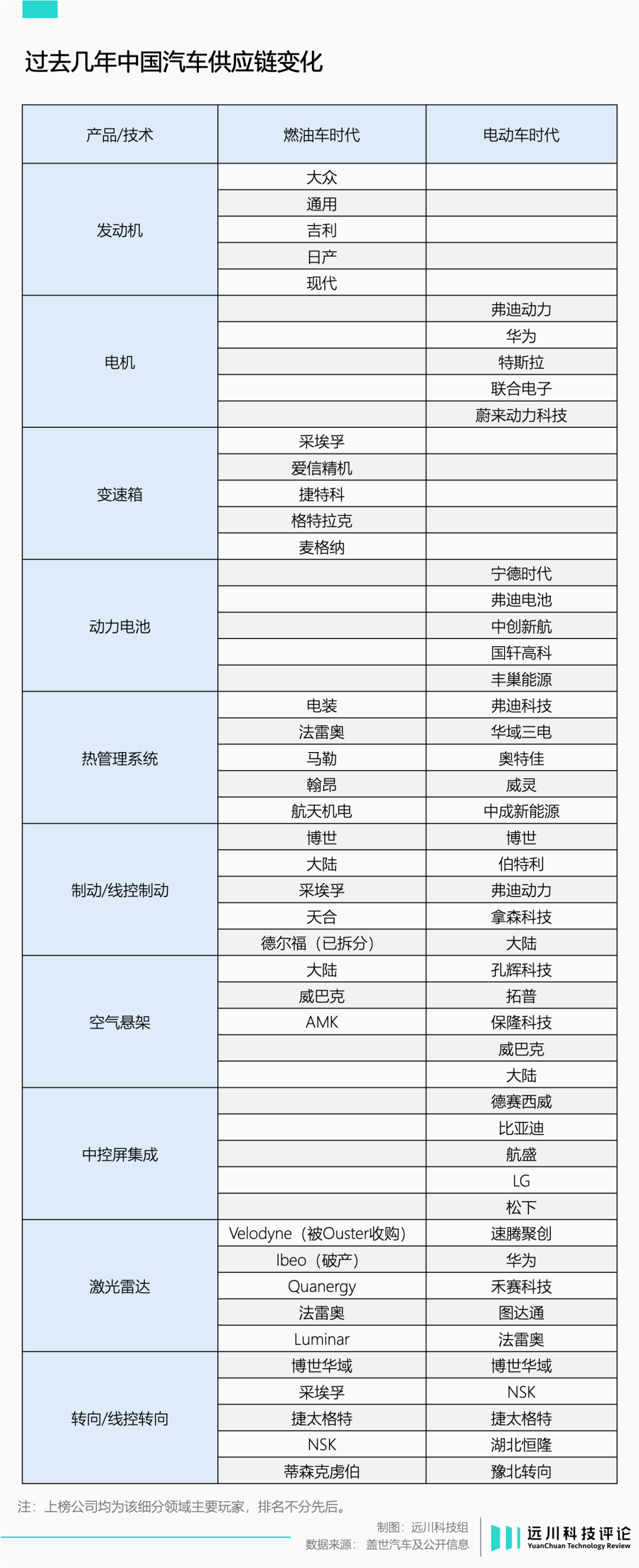

在這個過程中,電動車系統性創造了一些新的零部件,也系統性消滅了一些舊的零部件,改變了供應鏈格局。

馬斯克提出一體化壓鑄的概念后,特斯拉高管聯系了六家鑄造公司,只有一家名叫意德拉的公司接受挑戰。最終,后者提供的GigaPress讓焊接兩小時變成壓鑄兩分鐘,為Model Y省下了20%的生產成本。

伴隨一體化壓鑄在汽車生產中的普及,新的供應商進入產業鏈,替代了老的供應商。

同時,任何顛覆式技術出現,都會讓市場原本的水平分工走向垂直整合。

新技術的誕生期,車企會自己掌握零部件生產。隨著產業鏈的成熟,零部件的競爭從技術轉向成本,車企就會將附加值降低的零部件生產交給供應商,市場重新走向水平分工。

1970至2010年,全球汽車制造商在生產環節掌握的知識產權比例從90%下降到50%[3]。與之對應,供應鏈歷經多年縱橫捭闔,與下游車企組成了一個嚴密固化的體系。

但電機、逆變器、高算力芯片等全新零部件出現后,產業鏈會重新完成一個“垂直整合-水平分工”的周期,這個“再分工”的重組過程里,新的供應商改變原本的座次。

按照博世中國總裁徐大全的說法,汽車零部件是“一個以大規模量產獲取微薄利潤的行業”。那么,單薄的財務指標撞上行業的結構性重組,影響無疑是毀滅性的。

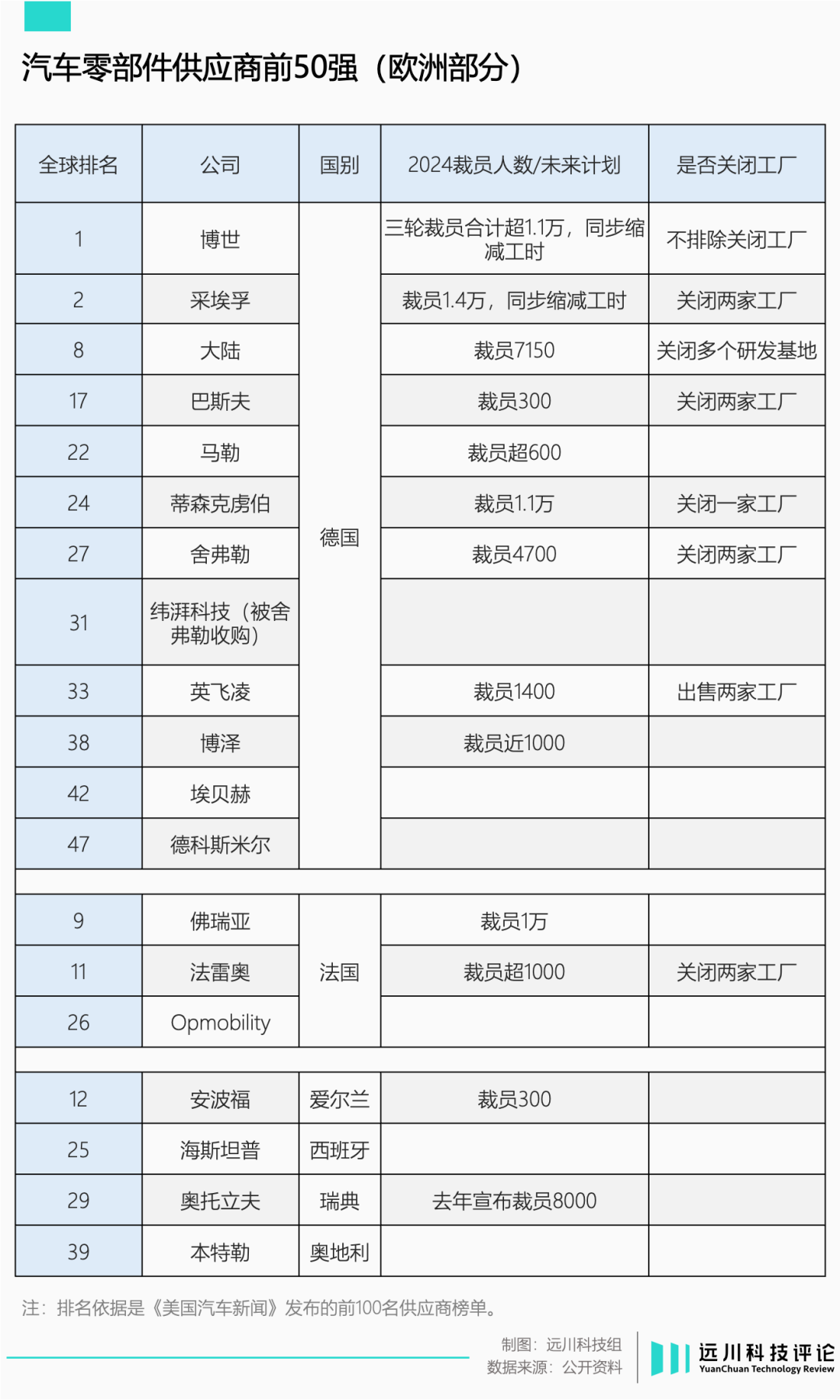

截至目前,歐洲汽車零部件供應商宣布的裁員規模已超5萬人。除了蒂森克虜伯,博世最新宣布裁員5550人,采埃孚也敲定分批裁減約1.4萬名員工的計劃。

零部件供應商一邊要面對車企“奪權”,一邊不得不接受新秩序的建立。燃油車和電動車零部件之間往往沒有關聯性,這意味著之前建立起的技術壁壘和先驗知識沒了用武之地,所有供應商都要迎接新一輪分工的挑戰。

在新能源車高奏的凱歌聲中,德國人成為了尷尬的缺席者。

人才的斷崖

不久前,汽車供應商舍弗勒宣布關閉歐洲兩座工廠:位于奧地利貝恩多夫生產軸承的工廠,和英國最后的生產基地謝菲爾德工廠。

謝菲爾德工廠開業于1989年,負責生產乘用車的離合器系統。在舍弗勒的聲明中,工廠面臨“嚴重的產能過剩[5]”。

2018年,全球新能源汽車市場只有200萬輛規模。到了2024年,這個數字變成了1600萬輛。新能源車增速遠遠超過乘用車大盤,意味著手動擋燃油車份額持續下滑,離合器需求自然大幅下降。

在德國汽車供應商的裁員潮中,電動化與智能化相關部門是主要下刀口。這反映了供應商在電動化轉型語境下的另一個結構性難題:前置產業的缺失。

不久前申請破產保護的歐州電池公司Northvolt是個典型的例子,陸陸續續拿到140億美元的投資后,Northvolt的電池產能只達到了預期目標的1/200,大眾、西門子等歐洲公司抱著分散供應鏈的動力一擲千金,只買了張政治正確的贖罪券。

寧德時代創始人曾毓群在采訪中,將罪魁禍首總結為“人才”:電化學在歐洲被視為低端領域,幾乎沒什么年輕人愿意學,但中國擁有相當可觀的電化學人才。

原因在于,新能源車的動力電池出現前,其“前置產業”消費電子鋰電池就早早在東亞地區落地生根。世紀初,中國一度出現ATL、比亞迪、力神、比克“鋰電四大天王”,與日韓老牌列強三足鼎立,ATL則是曾毓群的老東家。

曾毓群(左)與ATL創始人陳棠華(中)

曾毓群(左)與ATL創始人陳棠華(中)高校可以篩選人才,但培養人才的是本土的優勢產業。

在動力電池出現前,消費電子市場充當了電化學人才的“蓄水池”,為造車新勢力培養了大量儲備人才。同樣的道理,特斯拉崛起的核心因素之一,是蘋果、Google、AMD這些IT巨頭源源不斷的人才輸送。

無論是電化學還是IT,德國乃至歐洲的人才儲備幾乎都是一片荒蕪。Northvolt的高管團隊中,電化學背景的人才寥寥無幾,曾毓群在訪談中毫不客氣地說:

“首先,他們的設計是錯誤的;其次,他們的工序是錯誤的;最后,他們的設備是錯誤的。”

在電動化與智能化的趨勢面前,人才斷層是傳統汽車工業強國面臨的普遍性問題。面對軟件人才匱乏,如坐針氈的豐田開始鼓勵9000名員工“轉碼”,學習編程語言,轉崗軟件工程師。

即便在傳統優勢領域,歐洲似乎也在節節敗退。參考德國汽車工業協會的一項抽樣調查:汽車行業超過三分之一的公司打算將生產轉移到德國以外的地方,僅1%考慮增加本國投資[6]。

汽車對經濟增長的乘數效應,決定其影響會像漣漪一樣擴散。當一家公司撤走投資,依附其間供應商連同就業崗位將一并消失。產業鏈帶走的不僅僅是工廠,而是整個人才的篩選與培養體系。讓它們離開很容易,重建卻很艱難。

奧巴馬問過喬布斯類似的問題,后者直言不諱的回答被《紐約時報》原封不動的刊發:“那些工作不會回來了。”

蘋果的聰明之處在于,超過90%的iPhone都在中國生產,但以芯片設計、工藝研發為代表的高附加值環節,從沒有離開過加州的蘋果總部。中國的制造能力幫助特斯拉走出泥潭,但后者所有的軟硬件技術成果,都孕育在美國的實驗室。

當歐洲車企和零部件巨頭開始紛紛在中國設立研發中心,中國團隊越來越多地主導項目開發,高附加環節的轉移也會有條不紊的行進。

桃子的果肉腐爛,果核可以重新生根發芽;洋蔥被一層一層剝開,留下的就只有眼淚了。

蛋糕重新分配

大眾CEO奧博穆今年來了四趟中國,在總部罷工的間隙,奧博穆仍然抽出時間回到“母校”同濟大學演講。除提到保時捷會在中國成立本土研發中心外,奧博穆還表示:大眾希望在中國市場可以與比亞迪并駕齊驅[8]。

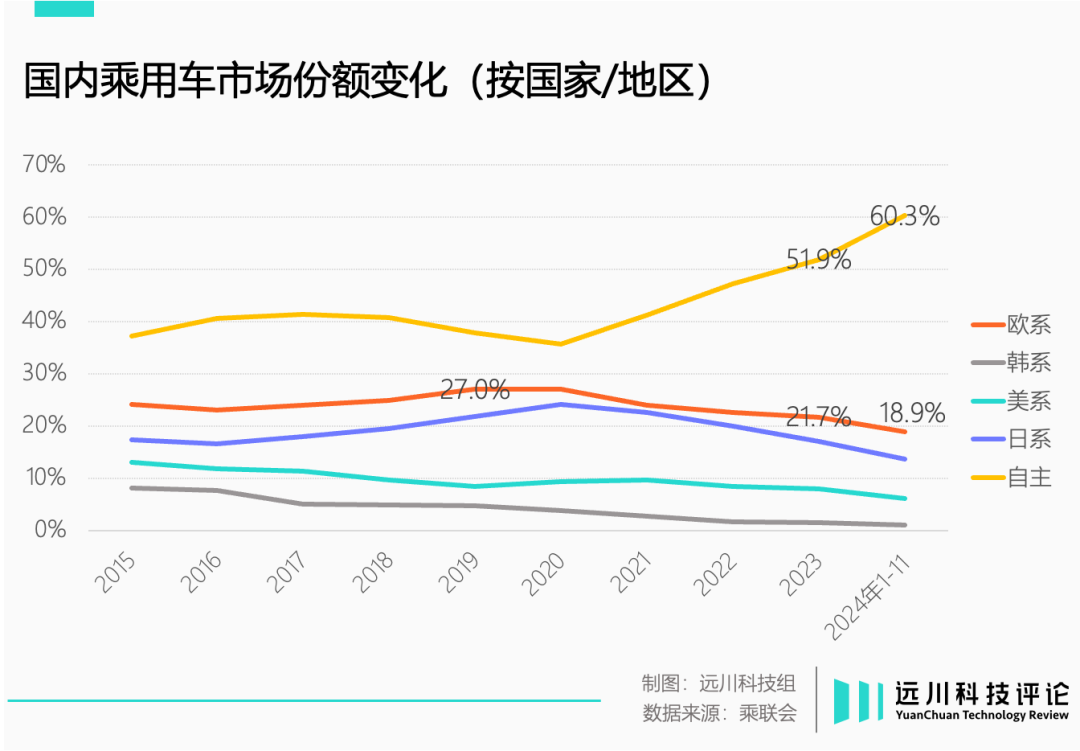

過去幾年,韓系車在中國市場逐漸觸底,日系車份額陡然下滑,歐洲車市占率也從2019年的27%減至19.2%,德系車占比超過9成。

同一時期,中國新能源汽車滲透率連續五個月突破50%。今年三季度,自主品牌乘用車份額超過60%。換句話說,“燃油+合資”這對組合,生存空間被極大壓縮。

按照瑞銀的口徑,陷入“產能過剩”的反而是海外車企:2014至2022年,跨國車企及其合資品牌每年從中國市場賺取約200億美元利潤,但目前,他們在中國的冗余產能達到1000萬輛。

近五年來,國內汽車產能利用率維持在80%左右。而根據路透社調查[9],歐洲生產乘用車在內的輕型車工廠,平均產能利用率僅有60%。在高成本地區,產能利用率下滑超過10%。

歐洲汽車供應商的危機常被歸結為不敵中國的低成本優勢,但更接近事實的真相恐怕是:在電動車產業鏈的“垂直整合-水平分工”周期中,中國供應商抓住了產業鏈重塑的機會。

電動車的許多零部件誕生于日本,舉例來說,日本電產和日本電裝有非常強大的電機生產能力,但由于缺乏下游需求,導致空有技術沒有銷量,研發迭代也就成了空談。

日產和NEC曾合資成立動力電池公司AESC,同樣因為缺少需求賣給了中國風電巨頭遠景。當日產的電動車型姍姍來遲,電池供應商是中國公司欣旺達;本田電動車的電池來自寧德時代,電機和電控同樣來自中國公司。

前經產省官僚古賀茂名曾提及日本電動車供應鏈轉型受阻的原因:以兩田為代表的車企既要做純電車,又不愿意放棄燃油車。終端產品的技術路線模糊不清,讓上游的供應商不知道該往哪個方向投資。

當電動車產業鏈度過技術周期,開始轉向以標準化生產能力主導的成本周期時,行業會重新從垂直整合走向水平分工,只是舊王會倒下,新貴走向舞臺中央。

對傳統汽車工業強國來說,供應商的塌方是比車企銷量下滑更值得警醒的事,因為前者代表了汽車工業隱含的附加值。

舉一個不恰當的例子,一輛售價20萬元的大眾燃油車,由于核心零部件由德國供應商生產,德國公司作為整體很可能拿走了15萬元甚至更多的附加值。

但一輛20萬元的大眾電動車,很可能有15萬的附加值屬于中國公司。

日本學者西村吉雄在2013年出版了一本書,叫做《日本電子產業興衰錄》。他在書中拿汽車和電子兩個產業來做對比[4]:日本汽車工業依然欣欣向榮,為何電子產業坍塌了?

原因在于汽車工業是典型的“漸進式創新”,即核心技術成熟且固化,后續的微小創新也依賴長期的工藝積累,很容易形成強者恒強的局面。歐洲汽車工業的繁榮,是因為斯柯達和克虜伯在100年前就開始做大炮了。

而電子產業屬于典型的“顛覆式創新”,核心技術不斷變化,技術迭代速度極快,性能和成本會隨著技術迭代指數級上升與下降。

只是西村吉雄沒有料到,《日本電子產業興衰錄》出版之際,美國汽車雜志Motor Trend把“年度汽車”頒發給了特斯拉Model S,而非思域、GT-R這些日本常客——昔日“漸進創新”的汽車產業迎來了“顛覆創新”,王侯將相寧有種乎的故事開始上演。

如今深陷裁員危機的供應鏈企業,無一不是以優厚待遇和福利為標簽的行業巨頭。勞動力的定價也許關乎制度與文化,但其真正的核心要素恐怕只有一個:他們在產業鏈里對應的位置,是否能夠創造足夠多的附加值?

參考資料

[1] Volkswagen warns time running out as it clashes with workers over cuts,Reuters

[2] How the European steel industry can survive the steel crunch,AlixPartners

[3] 馬斯克傳,沃爾特·艾薩克森

[4] 日本1990:當宏大敘事消失之后,遠川研究所

[5] Schaeffler provides more information on structural measures for locations outside of Germany,Schaeffler Group

[6] Medium-sized Automotive Companies: Red Tape and high Electricity Prices ongoing Major Challenges,VDA

[7] Germany faces jobs crisis ‘of a thousand cuts’,Financial Times

[8] 大眾全球CEO在同濟的一小時,傳遞了哪些新信號,汽車商業評論

[9] Volkswagen's labour clash spotlights Europe's car factory conundrum,Reuters

編輯:李墨天

視覺設計:疏睿

責任編輯:李墨天

(聲明:本文僅代表作者觀點,不代表新浪網立場。)