花光330億,負債率53%,順豐二沖港交所

來源:鋅財經

作者|孫鵬越

歷時八個月,順豐沖擊港交所終于有了突破性進展。

5月31日,證監會發布關于順豐控股股份有限公司境外發行上市備案通知書。通知顯示,順豐計劃在香港聯交所掛牌,發行量高達6.25億股。

在拿到“港股通行證”之后,6月28日,順豐控股股份有限公司二次遞交赴港招股書,高盛、華泰國際、摩根大通為聯席保薦人。

這也是順豐自2023年8月21日以來,第二次沖擊港交所。如果最終成行,順豐控股將成為國內第一家實現“A+H”兩地上市的快遞公司。

國內下滑,卷向國外

作為全球第四大綜合物流服務提供商、亞洲地區最大的綜合物流服務提供商,順豐的家底可謂是十分雄厚。

據招股書顯示,截至2023年12月31日,順豐擁有覆蓋202個國家和地區的龐大全球配送網絡,運營103架飛機和超過20萬輛車輛,分別是亞洲最大的空運機隊和陸運車隊。

龐大的運輸網絡意味著有龐大的消費群體,截至2023年12月31日,順豐擁有約200萬活躍月結客戶和約6.63億散單客戶。

從紙面上的數據來看,順豐無疑是非常利好IPO,但實際盈利卻沒有紙面上的好看。

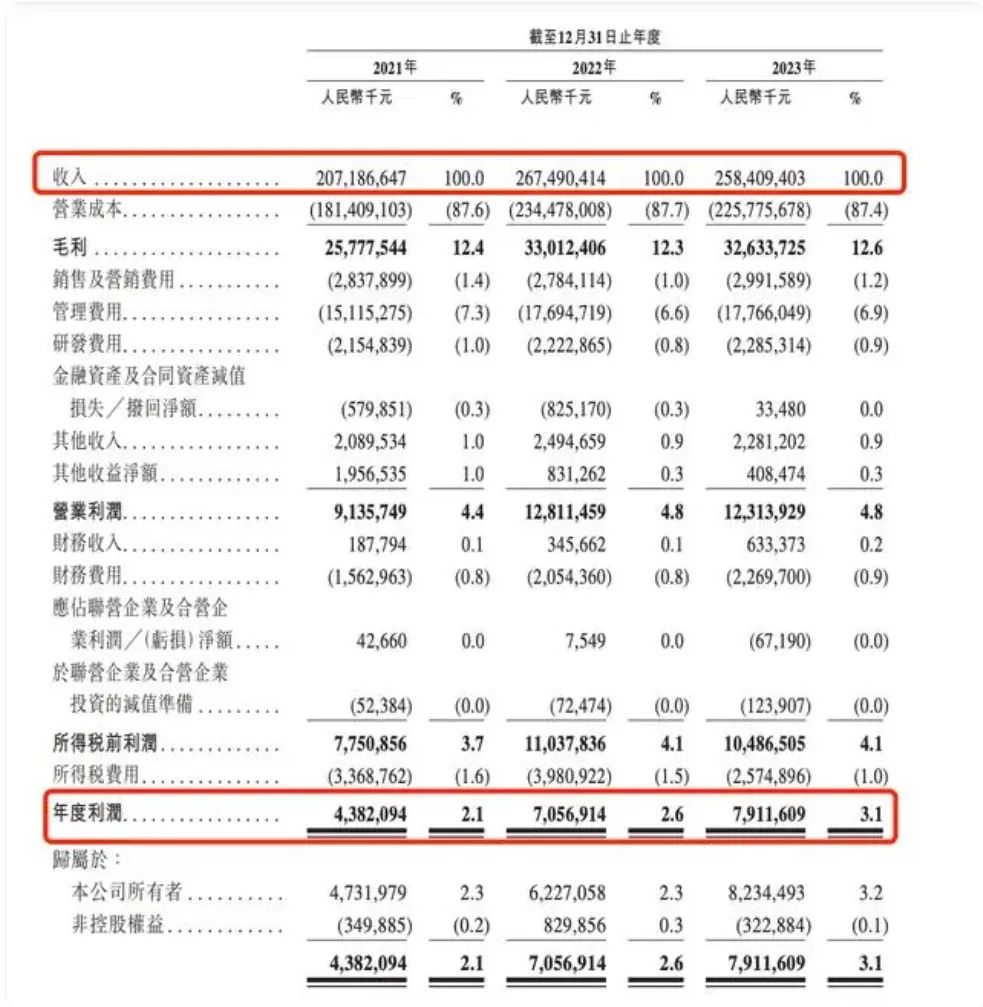

在2023年,順豐實現營收總額為2584.09億元,營收同比下降3.39%。這個數據對比去年來說,無疑是種非常嚴重的倒退。

在2022年,順豐實現營收總額為2674.9億元,營收同比增幅為29.1%。等到了2023年,增幅就變成了下降。

細分到具體業務,順豐供應鏈及國際業務在2023年下滑明顯。2023年,公司供應鏈及國際業務的營收從878.7億元降至599.8億元,同比下降31.7%。

對于2023年營收不佳,順豐給予的解釋是:主要由于國際空海運需求及運價從2022上半年的歷史高位大幅回落至2019年市場常態化下的水平,從而影響2023年公司國際貨運及代理業務的收入增速,但伴隨需求與運價逐季企穩,收入降幅持續收窄。

順豐招股書

除了盈利下滑之外,順豐也在招股書中明確說明自己的未來計劃,其中包括三個方向:

一:提升在亞洲(特別是東南亞)的物流服務及網絡覆蓋;二:有選擇性地進行戰略舉措,包括并購、戰略聯盟、合資企業或其他少數投資;三:升級洲際物流網絡和基礎設施。

言下之意,就是快遞出海,走向國際市場,尋找新增量。

在當下,出海已經是每個快遞巨頭的必選項。國際快遞的三巨頭FedEx、UPS、DHL已經吃下大半國際市場,就連國內的友商們,都已經卷到了國外。

目前,京東物流已經在全球擁有近90個海外倉、保稅倉、直郵倉,物流供應鏈服務覆蓋全球多數國家和地區;菜鳥“全球5日達”業務已經覆蓋英國、西班牙、荷蘭、比利時、德國、美國、法國、沙特、日本等地區。“全球10日達”更是覆蓋了100多個國家和地區。

對順豐來說,想要在國際市場尋求新增量,無疑是一場內卷嚴重的攻堅戰。

花光330億,雙重IPO籌資金

對于上市IPO,順豐有著不少的“黑歷史”。最出名的就是其創始人王衛,在2011年公開發表過拒絕上市的言論:

“上市的好處無非是圈錢,順豐也缺錢,但順豐不能為了錢而上市。上市后,企業就變成一個賺錢的機器,每天股價的變動都牽動著企業的神經,對企業管理是不利的。”

這番“反上市言論”雖然擲地有聲,但是奈何友商們不配合。

當時外號“四通一達(申通、圓通、中通、百世匯通、韻達)”的快遞巨頭們在2015年依次登陸資本市場:

2015年12月,申通快遞港股上市;2016年4月,圓通速遞借殼A股上市;2016年10月,中通快遞在紐交易所上市;2017年1月,韻達股份在A股上市;2017年9月,百世集團在紐交所掛牌上市。

眼看友商們或A股或港股或美股成功上市,王衛和順豐開始坐不住了,通過收購A股公司鼎泰新材,進行一系列資本操作來借殼上市,最終2017年2月23日在深交所成功掛牌,由“鼎泰新材”變更為“順豐控股”。

上市后,順豐控股發行多輪定增、可轉債,融資超330億元。

拿到330億資金之后,順豐開始高舉快打,投入大量資金用于速運設備自動化升級、航材購置維修、陸路運力提升等項目。

其中最大手筆的操作,就是湖北鄂州機場轉運中心的建設。從2022年7月17日建成投運,現已開通貨運航線73條。2023年,該機場已完成貨郵吞吐量24.53萬噸,2024年目標直指120萬噸。

順豐此前披露,依據持股比例,在整個鄂州機場工程的出資預計超200億元。

除了修建機場之外,順豐還通過并購來拓展業務版圖。

2018年3月,順豐斥資17億元收購廣東新邦物流71%的股份;2018年4月,順豐斥資1億美元入股美國物流服務平臺Flexport;2018年10月,順豐斥資55億收購了德國郵政敦豪集團(DHL);2021年9月,順豐斥資175.55億港元收購在港股上市的嘉里物流51.5%的股份。

一系列大手筆的操作下,順豐330億資金已然消耗殆盡,負債規模不斷攀升。在招股書中可以看到,2018-2023年,順豐的負債規模已經從347億元攀升至1182億元,資產負債率從48%上升到53%。

現金流困難,負債規模激增,在如此壓力下,選擇港股二次上市來募集資金,就成了最好的選擇。

快遞賽道增量不增利

近日,國家郵政局發布公布了2024年上半年郵政行業運行情況,數據顯示,上半年我國快遞業務量累計完成801.6億件,同比增長23.1%,業務量再創新高;其中,快遞業務收入累計完成6530.0億元,同比增長15.1%。

從需求看,無論是節假日還是電商大促,都推動了快遞業務量的增長。但是,在快遞單量逐步攀升之際,快遞行業面臨的最大挑戰就是:單價低。

簡單來說,就是增量不增利。

順豐在2021-2023年,控股毛利率分別為12.37%、12.49%、12.82%,銷售凈利率分別是1.89%、2.62%、3.06%。

而在2017年,順豐上市之初,毛利率高達20.07%、銷售凈利率為6.68%。毛利率和銷售凈利率幾近腰斬。

毛利率的腰斬,也直接性的連累到順豐的股價。順豐在在2021年2月,股價一度達到階段性高峰的121.07元,但到了現在,股價僅有35.65元。市值市值也大幅縮水,從2021年巔峰時期的5000多億元縮水為目前的1717億元。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)