華爾街這波“雙標”,屬實給谷歌整不會了

華爾街這唱的是哪出?

撰文/ 陳鄧新

來源/ 鋅刻度

華爾街,又給谷歌上了一課。

近期,瑞銀、Bernstein、Loop Capital等機構紛紛下調谷歌的評級,一個重要的理由是“谷歌在AI方面已經從落后一步到快于同行”。

須知,早些時候,ChatGPT橫空出世,大有取代谷歌之勢,從而一度被華爾街唱衰。

那么,AI落后一步要被唱衰,快于同行也要被唱衰,華爾街這唱的是哪出?對AI的熱情,華爾街為何在消退?AI降臨,谷歌的廣告生態面臨重塑?

下調評級,繼續看空

谷歌,曾經是華爾街的“座上賓”。

2021年,雖然風頭最盛的為特斯拉,但華爾街最青睞的卻是谷歌,市值不但取得2009年以來最佳表現,更是力壓蘋果、微軟、Meta、亞馬遜、特斯拉,一躍成為當年市值漲幅最大的科技巨頭。

萬萬沒想到,隔年就被ChatGPT“偷塔”了。

畢竟,AI一直是谷歌的底色,且由于搶先按下AI快捷鍵,谷歌憑借技術優勢幾乎穩穩壓了其他互聯網玩家一頭。

由此,谷歌2022年的重心未在AI。

一方面,由于業績不振沖擊了市值,谷歌一度成為華爾街第六大做空目標,不得不走減員增效,給出一個交代。

另外一方面,面對TikTok的步步緊逼,谷歌推出短視頻Shorts迎合年輕人的喜好,試圖守住基本盤。

對此,谷歌高級副總裁普拉巴卡·拉加萬于2022年7月坦承:“TikTok 改變了年輕一代使用網絡搜索的方式,谷歌在奮起直追。”

谷歌的估值評價并不高

然而,改變網絡搜索方式的另有其人。

ChatGPT對搜索引擎的影響肉眼可見,從而被外界視為“屠龍少年”,如此華爾街擔憂谷歌進入“諾基亞時刻”,唱衰之聲漸起。

面對有史以來最大的威脅,谷歌也未坐以待斃。

推出了對標ChatGPT的Bard,發布了PaLM 2大模型,“PaLM 2不只是功能更強大,它比以前的模型們都更快速、高效”,并將AI接入旗下的全線產品。

據相關數據顯示,PaLM 2的部分結果已經超越了GPT-4,這意味著谷歌足以與Open AI分庭抗禮,與微軟論一論高下。

可惜的是,華爾街似乎并不買賬。

譬如,瑞銀將谷歌的評級由“買入”下調為“中性”,認為谷歌的AI相關收入可能需要很長的時間來轉化,短期很難看到業績的上行空間。

事實上,谷歌的共識評級(代表其買入、持有和賣出評級的比率)已降至4.655(滿分為5分),為2018年4月以來最低評級,一年前該共識為4.961。

不難看出,華爾街對谷歌的態度有所保留。

“風口”降溫,落地欠佳

華爾街“雙標”的背后,是AI出現了微妙的變化。

首先,“風口”降溫。

據Similarweb的數據顯示,2023年1月至5月,ChatGPT全球訪問量環比增速分別為131.6%、62.5%、55.8%、12.6%、2.8%,呈現逐月下降的趨勢。

到了6月,又進一步惡化。

當月,ChatGPT全球訪問量環比增速為-9.7%,獨立訪客數量環比增速為-5.7%,為2022年11月面世以來首次。

此外,訪客在ChatGPT上花費的時間也下降了8.5%。

需要注意的是,降溫的不僅僅是ChatGPT,微軟的Bing、谷歌的bard、Character.AI等對話式AI工具同期也出現了訪問量下滑,這意味著降溫是一個普遍的現象,而非個例。

流量放緩之后,資本也開始冷靜了。

其次,大模型白菜化。

流量下滑的背后,則是大模型的白菜化,AI普惠之后,流量出現了分散的現象。

據公開資料顯示,生成式AI的前景高達2000億美元、基于此的數字經濟規模高達50萬億元,從而引得初創公司、互聯網企業、科技巨頭等大大小小的玩家紛紛下場,上演了生成式AI底座大模型的“軍備賽”。

據《證券日報》報道,截至2023年7月4日,國內10億級參數規模以上的AI大模型已超80個,產業泡沫化風險在一定程度上已經出現。

對此,資深人工智能專家郭濤表示:“當前,中國AGI市場進入‘百家爭鳴’時代,但同時已有泡沫化現象出現,例如初創企業估值虛高、上市公司大股東近期頻頻減持套現等,業界要警惕相關風險。”

更為關鍵的是,大模型的同質化問題嚴重,亟須正本清源,未來行業進行洗牌或在所難免,資本有所顧慮也是理所當然的。

嘉御資本董事長兼創始合伙人衛哲表示:“多年互聯網從業下來告訴人們,一定是頭部占據60%、70%的份額,搜索引擎、電子商務無一例外,這次人工智能也是如此,勝出的大模型在中國很難超過2個,在中國以外的世界包括美國,也很難超過2個。”

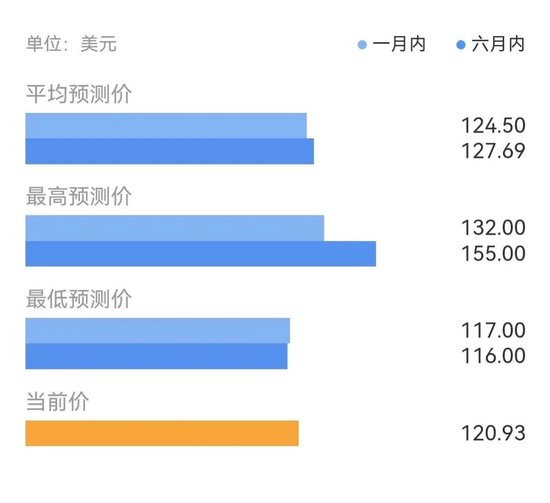

華爾街對谷歌股價的預測

再次,落地比新奇更重要。

人們對生成式AI的憧憬,是基于賦能千行百業,但相當長一段時間卻被當成了娛樂工具,調侃的、戲玩的、捉弄的層出不窮。

關于此,從微軟Bing的表現可見一斑。

多年以來,谷歌稱霸搜索引擎市場,為了改變其一家獨大的格局,微軟持續多年投入難以計數的人力、財力,Bing依舊不瘟不火。

整合ChatGPT之后,Bing重燃微軟的希望。

然而,Bing的全球市場份額不升反降:據Statcounter的數據顯示,2023年4月,Bing在PC端全球搜索市場的份額為7.14%、低于2022年10月的9.92%,而全渠道的份額為2.79%,低于去年同期的水平。

這意味著,落地比新奇更重要。

廣告下滑,業績承壓

更為嚴峻的是,華爾街擔憂AI步子太大沖擊谷歌的廣告業務。

在2023年的谷歌I/O開發者大會上,演示了融合Bard的谷歌搜索引擎,搜索結果頁面頂端的廣告位被AI 問答結果所替代。

不難看出,谷歌為了跟上時代的步伐,或不得不犧牲廣告利益。

據“藍媒匯”報道:“如果AI給出用戶想要的信息,那么底層的鏈接對于用戶來說也就沒有了點擊的必要,降低了CPC點擊付費廣告的報價能力;原先依賴谷歌流量分發的移動聯盟廣告網站,在頁面點擊變少之后,也失去了分發的能力,從而也降低了谷歌的聯盟廣告收入分成。”

通俗易懂地說,谷歌的商業模式生變。

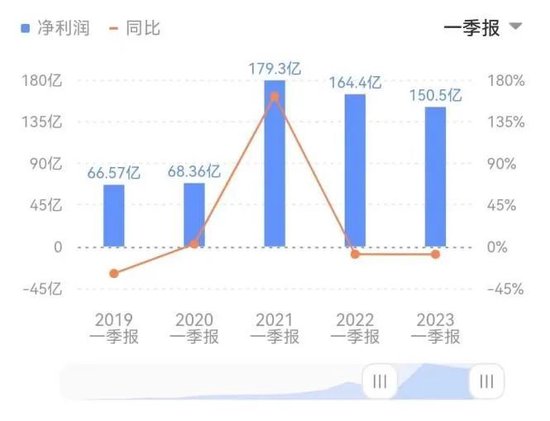

2023財年第一季度,谷歌的營業收入為697.87億美元,同比增長2.61%,而2021財年第一季度、2022財年第一季度的增速分別為34.39%、22.95%;相比營業收入,凈利潤的表現更是不堪,該季度凈利潤為150.51億美元,同比減少8.43%,已連續四個季度下滑,此前三個季度的跌幅分別為13.62%、26.54%、34%。

谷歌凈利潤增速不振

更為糟糕的是,廣告收入拉響“紅色警報”。

2023財年第一季度,谷歌的廣告收入為545.48億美元,同比減少0.2%,已連續第二個季度出現下滑,這在谷歌歷史上首次出現。

簡而言之,谷歌對廣告的依賴高達78.16%,一旦廣告收入“塌方”,后果不堪設想,而微軟并不依賴廣告,擁抱AI顯得更為游刃有余。

兩者的區別,華爾街看得明明白白。

總而言之,AI大潮已至,谷歌選擇了All In,試圖重新執掌AI的大旗,但華爾街對此卻并不樂觀,因而谷歌需要時間來自證。

那么,谷歌為了AI,可以作出多大的犧牲,值得長期關注。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介