2023上半年中國教育行業融資風向報告,創投圈的錢都去哪了?

來源:黑板洞察

總覽 2023 年上半年教育行業,不論是月融資事件數還是融資金額,幾乎都在逐月走低。在這之中,僅有職業教育領域融資總額不降反升,超過去年同期水平,即便如此,也多發生在第一季度。僅從資本市場看,教育行業上半年不及往年同期。但實際上,教育行業近來動作頻頻,無論是嘗試研發大語言模型,還是推出 AIGC 課程、全新教育智能硬件,行業內仍生機勃勃。黑板洞察詳細梳理了 2023 年上半年教育行業已經披露的投融資數據,試圖分析 2023 年教育行業融資的新風向。

(注:按照慣例未披露融資額的事件未統計金額。為了方便統計,我們對金額按照取中間數值的規則來計算——數百萬融資取300萬來計算;數千萬融資取3000萬來計算;另外,保守起見,近千萬融資我們取600萬來計算,近千萬美元則取600萬美元即3600萬人民幣來計算;千萬級指1000萬;近億元指6000萬;上億元指的是1億元。附:融資時間以媒體披露時間計算)

01

半年總融資額破十億,

平均每月不足5起

2023 年上半年教育行業共發生了 29 起投融資事件,除去未披露的金額部分,共計總額約 10.13 億元。具體來看,相較于去年同期,2023 年上半年融資事件總量縮水 57.97%,從去年的 69 起驟減到 29 起;同比前年,融資事件數減少逾七成。融資總額同樣遠不及往年同期水平,較去年“腰斬”。

02

后期融資比例上升,

但資本最鐘愛天使輪

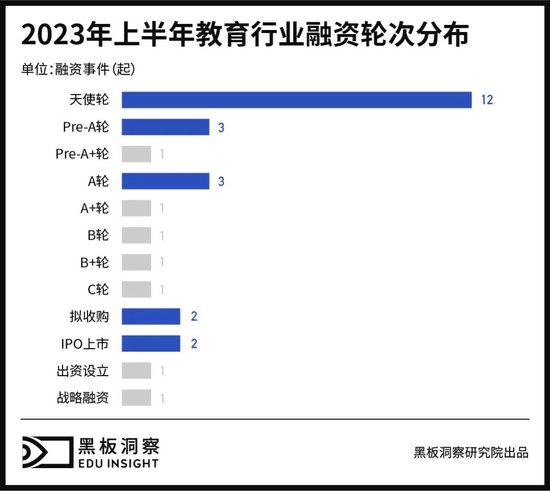

從融資輪次來看,2023 年上半年,天使輪以 12 起的數量占比 41.38%,位居融資輪次數量第一名。Pre-A 輪、A 輪分別以 3 起的數額并列排名第二。相比于 2022 年 66.67% 和 2021 年 66.16% 的早期融資占比,2023 年上半年早期融資占比下降到了 55.17%,從融資比例上講,資本對于早期教育企業的投資態度相對更加謹慎。但超 2/5 的天使輪融資還是可以佐證,資本市場對教育企業依然保有入場期待。

值得注意的是,雖然 2023 年上半年融資總量遠不及往期,但 IPO 上市事件數量還是創下近幾年同期新高,發生 2 起。

03

10地發生融資,

北京獨占37.93%

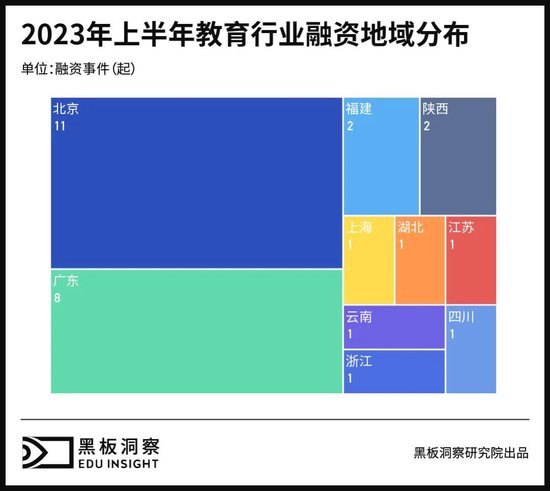

在融資事件地域分布上,上半年共 10 個地區發生了教育融資事件,相較于去年的 16 地減少了 6 個地區。北上廣地區共發生了 20 起融資事件,占比 68.97%。其中,北京地區發生融資事件最多,為 11 起,占比 37.93%,融資總額達 8.46 億人民幣,占比 83.51%。

除北上廣外,其余省市中共發生融資事件 9 起,占比 31.03%。福建、陜西融資事件數相同,均為兩起。上海、湖北、江蘇、云南、浙江和四川各 1 起融資事件發生,除上海市、浙江省未披露融資金額,其余幾乎均為百萬級融資。

04

職業教育賽道融資未顯頹勢

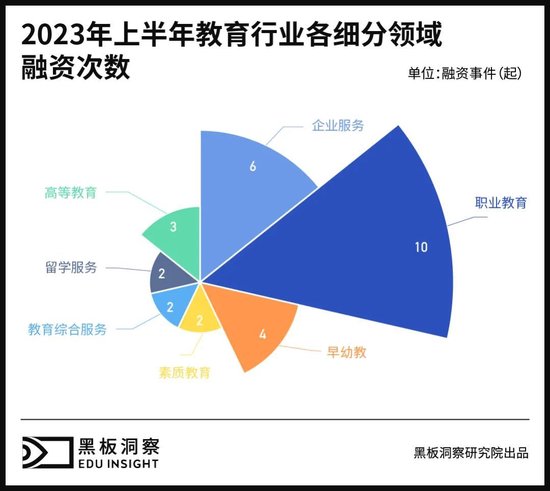

2023 年上半年教育行業細分領域中,職業教育融資最為密切,共融資 10 起,占比 34.48%,登頂細分賽道融資次數榜首。近兩年,有關職業教育融資事件持續走在數量高位。企業服務以 6 起數額排在第二位;早幼教則在半年內發生 4 起融資事件。高等教育賽道發生 3 起,達到去年全年融資水平。此外,留學服務、教育綜合服務、素質教育等其他細分賽道也時有融資發生。

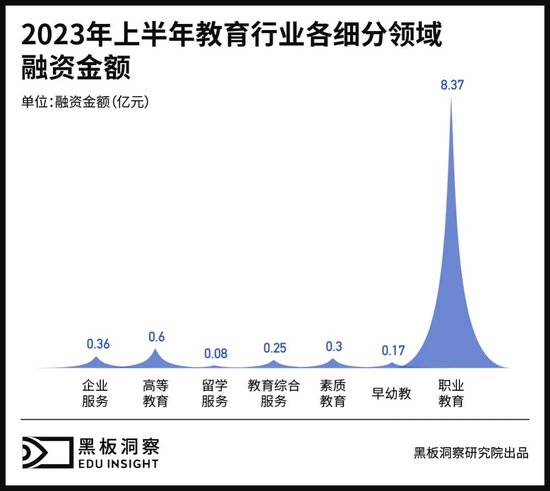

再從賽道吸金程度看,2023 年上半年職業教育賽道在總融資平淡的情況下一騎絕塵,賽道融資總金額達到 8.37 億元,約占上半年融資總金額的 82.63%,高于 2022 年同期水平。其次為高等教育賽道,融資 6000 萬人民幣。

而企業服務雖發生 6 起融資,但融資總額尚未破億,僅有約 0.36 億元。另高等教育、素質教育、早幼教、教育綜合服務、留學服務等賽道融資額均為破億,其中留學服務融資總額僅有百萬。

05

3起過億融資,2起IPO上市

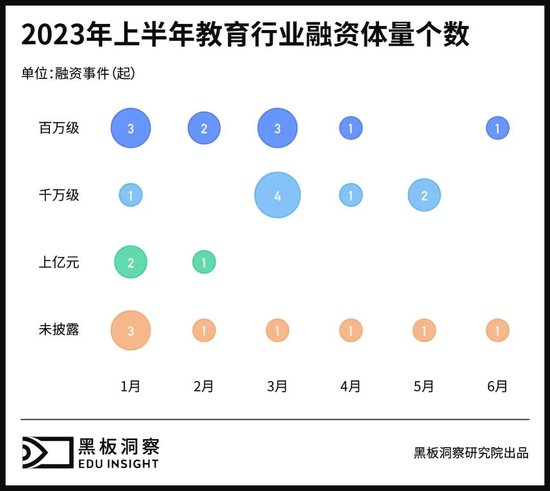

從融資體量趨勢來看,2023 年上半年與 2022 年同期相比,千萬級與過億融資融資事件比例均有下降,占比分別為 27.59% 和 10.34%。百萬級融資發生最多,有 10 起,占比 34.48%。另有 8 起事件未披露具體金額。即使選擇出手的資本,也較以往更加小心謹慎。2023 年上半年來,教育行業最低融資額為 100 萬人民幣。

但即使是在這樣的境遇下,依然有 3 起過億融資,其中 2 起為量子之歌和粉筆 IPO 上市。另外 1 起為牛客網獲得的 B 輪融資,由紅杉中國、順為資本、五源資本、老虎環球基金、神騏資本(58 產業基金)等共同投資。

06

千萬級融資進榜TOP 5

上述提及 2023 年上半年僅發生 3 起過億融資事件,不難預料,“上半年融資事件 TOP 5”中首次出現千萬級融資,為新道科技擬收購青椒課堂母公司紅亞科技 100% 股權,及恒洋瓦教育獲恒業資本 5000 萬元戰略投資。融資金額最多的,為牛客網獲得的 5000 萬美元 B 輪融資,由紅杉中國、順為資本、五源資本、老虎環球基金、神騏資本等共同投資,占 2023 年上半年融資總金額的 24.37%。

雖然從融資金額上來講,上半年成績并不亮眼,但可以看到,沉寂一年的紅杉資本開始出手,重新嘗試布局教育行業發展。另有垂直領域資本跨界入場,教育行業被賦予新的機會。值得注意的是,本次 TOP 5 融資均發生在北京,且均為職業教育賽道。

結語

回看 2023 年上半年,每月個位數的融資事件稀松平常,愈顯低迷的資本市場已經逐漸成為“情理之中”。但教育行業的持續輸出也讓我們看到,能否獲得融資,獲得多少融資已經不再成為一個企業是否擁有未來良好發展的必要先決條件之一,企業自驅力已足以支撐邁向下一步。但與此同時,資本還是在不斷促進新鮮血液涌入,小水長流,期待下半年教育行業的新動向。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介