吳向東能帶領珍酒李渡穿越周期嗎?

2023年4月27日,珍酒李渡頂著“港股白酒第一股”的光環登陸港交所,打破了白酒行業7年來零上市的記錄,成為港股白酒第一股。上市首日卻低開破發,此后更是一路下探。不過珍酒李渡在資本市場遭受冷遇并不令人意外,除了受當下白酒行業悲觀預期裹挾之外,公司的產品競爭力、盈利能力等也備受詬病。

作者/千尋

來源/YOUNG財經 漾財經

吳向東(右)在港交所敲鐘 圖源網絡

“上市是一個新的起點,我有幸能夠做兩家上市公司的董事長。對我來說,這不僅是一種喜悅,更是一種責任和壓力。”

5月31日,貴州珍酒在遵義舉辦首場上市答謝會,董事長吳向東在慶典上發表了上述演講。

此番懇切的言辭,似乎帶著一種炫耀的意味——自1996年進入白酒行業以來,吳向東用27年時間構建起一個龐大的白酒帝國,成功孵化出華致酒行和珍酒李渡兩大上市公司,后者打破了白酒行業7年來零上市的記錄,成為港股白酒第一股。

但從“責任和壓力”一說中,似乎也可以嗅到吳向東的一絲危機感:珍酒李渡于4月27日在港股發行上市,發行價為10.82港元,上市即破發,到上市答謝會前夕,其股價一度創出6.76元港元的歷史新低,即便尾市以7.13元港幣報收,市值也較發行時蒸發了三分之一。

實際上,珍酒李渡在資本市場遭受冷遇并不令人意外,除了受當下白酒行業悲觀預期裹挾之外,公司的產品競爭力、盈利能力等也備受詬病。

過去的2022年,被定為珍酒的“故事之年”。這一年,貴州珍酒通過投放央視廣告、贊助熱播劇、冠名紀錄片等一系列組合拳,極力渲染貴州珍酒的傳奇色彩。

在官方的流傳版本中,珍酒的誕生源于1958年偉人提出的“生產萬噸茅臺酒”的美好夙愿,孵化于1975年“貴州茅臺酒易地生產試驗(中試)”項目。歷經10年、9個周期、63輪次、3000多次的分析試驗,試制酒于1985年在全國最高級別業內鑒定會上通過鑒定,并獲得國務院原副總理方毅的親筆題詞“酒中珍品”,定名為“珍酒”,因其歷史緣由也被外界冠以“易地茅臺”的稱號。

1986年,“貴州茅臺酒易地生產試驗廠”改名為“貴州珍酒廠”獨立運營。

多年來,不少人將珍酒與茅臺酒相提并論,不過早在2016年,貴州茅臺就曾特地“澄清”,宣稱茅臺酒和珍酒在品牌、品質、工藝、釀造環境、口感和文化等方面,都存在本質差異,根本不能混為一談。

有歷史佐證,當初的試制酒因復刻茅臺酒失敗,更名為“珍酒”,1986年,“貴州茅臺酒易地生產試驗廠”改名為“貴州珍酒廠”獨立運營。此后數十年,貴州珍酒的發展并不順利,甚至于2008年因資不抵債而破產重組。

2009年,吳向東通過華澤集團以8250萬元成功競拍收購貴州珍酒廠100%的股權,并改制原“貴州珍酒廠”組建成立了“貴州珍酒釀酒有限公司”,這也是當下珍酒李渡最核心的資產之一。

除了珍酒之外,如今上市的珍酒李渡,還包含了2003年收購的湘窖和開口笑,以及2009年收購的李渡品牌,從上市公司名稱不難看出,珍酒和李渡均是公司發展的重心。

某種層面上看,李渡的發展軌跡與珍酒不盡雷同——李渡酒業發源于有悠久白酒釀造歷史的李渡鎮,始創于1955年,前身為9家私營作坊合并而成的公私合營民生酒廠。李渡品牌曾盛名一時,后因經營不順,逐漸走向沒落,最終于同一年被吳向東收歸囊中。

2001年11月10日,中國男子足球隊主教練米盧蒂諾維奇與吳向東握手合作,簽訂了擔任國內著名白酒品牌金六福形象代言人的協議

吳向東被業內譽為白酒教父,一直深諳白酒營銷之道。早年間,吳向東就曾通過重金投放央視廣告讓其自創的金六福品牌出圈成名,后來這套營銷方式被如法炮制應用在貴州珍酒上,李渡品牌亦是如此。

回溯李渡品牌的復興之路,幾乎與珍酒如出一轍:先是利用文化故事賦能品牌,再通過大量的廣告鋪設打響知名度。在官方的宣傳口徑中,“千年古窖”、“古法工藝”等詞匯構成了李渡酒的關鍵定位。

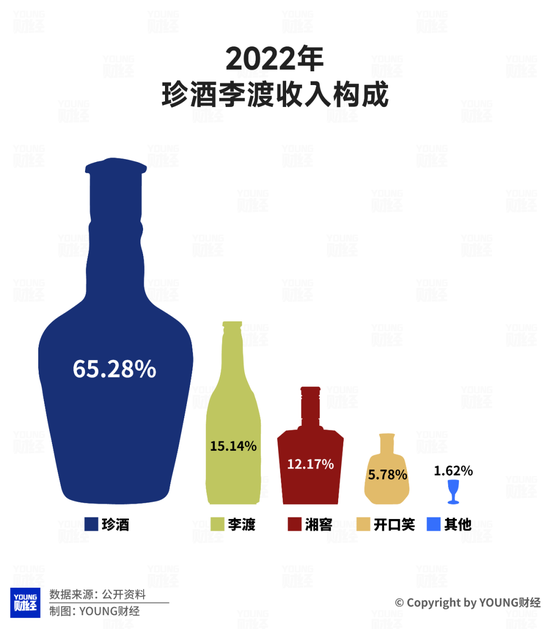

不過從收入結構看,李渡對公司的貢獻遠不及珍酒。根據招股書說明,2022年,珍酒李渡總收入為58.56億,其中珍酒品牌的收入為38.23億元,占總營收比重達65.28%,而李渡品牌僅占比15.14%,為8.87億元,湘窖、開口笑則分別占比12.17%、5.78%。

珍酒李渡收入構成 數據來源招股書

地位方面,以2021年收入計,珍酒和李渡均在中國白酒品牌細分領域中(醬香型和兼香型)名列第五,珍酒李渡整體則在中國所有白酒公司中排名第14位。根據最新統計情況,2022年珍酒李渡的排名退居至第18位。

珍酒李渡的定位是“一家致力提供以醬香型為主的次高端白酒產品的中國白酒公司”,旗下四大品牌主攻方向不同:珍酒主要生產次高端及以上級別的醬香型白酒產品,李渡主要生產中高端的兼香型白酒,湘窖系列主要產品覆蓋醬香、兼香、濃香型,開口笑則主要提供面向中端市場的濃香型白酒產品。

珍酒李渡旗下品牌定位 圖源招股書

就香型而言,醬香型白酒是近年來增長最快的品類,同時也是利潤最高的品類:根據統計局數據,2022年,醬香型白酒以10%的產能,實現白酒行業總收入的33%、總利潤的40%。受益于行業趨勢,主打醬香型白酒的珍酒品牌自然成了公司的第一增長引擎。

其它三大品牌收入不高,除了知名度不足、市場需求較弱等因素影響外,更多是受制于產能:據招股書顯示,2022年珍酒實際基酒產能為2.1萬噸,產能利用率達99.3%;李渡實際基酒產能為1733噸,產能利用率為86.7%;湘窖&開口笑的實際基酒產能是3104噸,產能利用率在64.7%。

此外,公司還通過外采基酒的形式補充產能,且主要用于生產珍酒品牌,2020-2022年,合作方分別向珍酒李渡提供約7404噸、20546噸、7817噸醬香型基酒。

珍酒李渡基酒生產情況 圖源招股書

產能對一家白酒公司的發展至關重要,過去的2022年,包括“茅五瀘”在內的多家白酒企業紛紛加碼產能布局,珍酒李渡也未落下。據悉,公司今年IPO募集的約53億元資金,其中55%計劃用于產能擴張,其余的將用于品牌建設、市場推廣和擴張銷售渠道等。

不過令外界困惑的是,珍酒李渡一邊積極擴張產能,另一邊其自身庫存卻居高不下。根據招股書顯示,截至2022年12月31日,公司存貨達51.39億元,較2021年的36.49億元同比增長40.83%,較2020年底的17.37億元增長近2倍。其存貨周轉天數也從2020年的517天增長至2022年的612.8天。

對此,公司在招股書中解釋稱,庫存水平增加的原因是公司繼續擴大白酒生產,以滿足市場對產品的需求增長。

2020年-2022年珍酒李渡存貨及周轉情況

不過此番解釋似乎難以令人信服,畢竟這些年來珍酒李渡開啟的花式營銷和價格戰,一定程度上也“出賣”了其對產品銷量和業績增長的焦慮。

2020年-2022年珍酒李渡銷售費用

根據招股書顯示,2020-2022年,珍酒李渡的銷售及經銷開支分別為4.03億元、10.21億元以及13.42億元,占總營收比例為16.8%、20.01%、22.92%。其中,廣告宣傳一項的開支為2.42億元、6.69億元、6.66億元,換言之,珍酒李渡三年時間就在廣告上砸了15.77億元。

珍酒李渡左手高調宣傳,右手卻打出了低價銷售的籌碼。比如2021年雙十一期間,貴州珍酒多款產品出現“斷崖式”降價,雖憑此實現銷量暴漲,甚至拿下了當年京東11.11白酒類銷售冠軍,但也因此遭到了廣大經銷商的強烈聲討。而今年6.18期間,在珍酒京東旗艦店和珍酒天貓官方旗艦店內,53度的珍15系列(500ml)售價為550元左右,這與其招股書顯示的799元至999元的建議零售價相差甚遠。

珍酒京東旗艦店和珍酒天貓官方旗艦店內,53度的珍15系列(500ml)售價為550元左右,這與其招股書顯示的799元至999元的建議零售價相差甚遠。

珍酒的“讓利”舉動既可能傷害經銷商的利益及情感,同時也會拉低公司的整體毛利,作為資本家的吳向東不可能不明白。唯一合理的解釋是,看似“雙輸”的局面,背后其實有利可循。

一方面,低價促銷有利于清理庫存。近年來由于產能擴張,疊加市場需求下行,珍酒李渡存貨大漲。盡管白酒無“過期”之憂,但過高的庫存積壓會導致管理成本攀升,進而影響業績。數據顯示,2020-2022年,公司的存貨成本高達7.68億元、15.85億元、17.04億元。

另一方面,計劃沖刺IPO的珍酒李渡急需一份“漂亮”的財報。數據顯示,2020年公司的營業收入僅有23.99億元,而經過近兩年大規模的促銷及宣傳,2021和2022年,公司的總營收快速提升至51.02億和58.56億元。

但這份“答卷”是否合格,資本市場似乎已有定奪。

回顧資本之路,珍酒李渡是“幸運”的:自2016年后,資本市場已多年無白酒企業踏足,此前郎酒、習酒、國臺等多家知名酒企均闖關A股失敗,而珍酒李渡轉戰港股市場,從2023年1月13日遞交申請材料,到3月26日首次聆訊即通過,4月17日便開啟股份發售,整個IPO周期不足100天,堪稱神速。

但也有不幸之處:從今年2月中旬開始,A股白酒板塊進入調整周期,以中證白酒指數為例,從2月16日至6月7日,該指數大幅回撤超過20%。在市場還處在對行業整體悲觀的預期下,珍酒李渡選擇此時上市并不算是好時機。

年內中證白酒指數回撤超20% 圖源同花順

4月27日,珍酒李渡在港交所正式掛牌交易,上市首日開盤就跌破每股10.82港元的發行價,截至收盤暴跌17.93%,如此跌幅已不是情緒壓制可以解釋的了。

珍酒李渡上市后走勢 圖源同花順

彼時有部分投資者認為,珍酒李渡股價大跌原因是沒有基石投資者,也有人分析,是公司估值過高的問題——按公司發行的股本計算,其上市時的市盈率在30倍左右,這一估值水平與當時A股上市白酒股估值中位數大致相當。

然而,對比A股其他上市公司,珍酒李渡的基本面并不算優秀。

首先是業績層面,2020年到2021年公司的營收增速為112.67%,但2021年到2022年增速僅為14.78%,增速明顯放緩。此外,公司2022年凈利潤為10.3億,與前一年的10.32億相比,甚至略有下滑。

其次是盈利能力方面,2022年珍酒李渡整體毛利率為55.3%,而同期五糧液酒類毛利率為81.88%,洋河股份白酒毛利率為75.71%,酒鬼酒毛利率為79.74%,行業平均毛利率在75%左右,對比其他白酒企業,珍酒李渡的毛利率遠遠落后。

除了業務經營問題,珍酒李渡整體的財務狀況也值得關注。財務報表顯示,過去三年,公司的現金流持續收緊,其經營活動現金流量凈額從2020年的15.24億元大幅下滑至2022年的-7.11億元,公司表示主要是由于存貨增加、貿易應付款項減少等因素導致。

此外,數據顯示,2021年和2022年,公司的所有者權益為-68.14億和-38.15億元,換言之,近兩年珍酒李渡處于資不抵債的狀態。

根據其資產結構進一步剖析,我們會發現問題出在珍酒李渡的負債上:2021年,公司的負債高達144.59億,較2020年的35.17億增長超過3倍,2022年的負債也高達148.74億元。

2020年-2022年珍酒李渡資產負債變動

針對負債的異常原因,我們可以在招股書中找到答案:珍酒李渡在2021年和2022年接受了一名投資者的股權投資,同時向其發行了優先股及認股權證,并在資產負債表中確認相應的金融負債,分別為87.57億元和102.54億元。

不過公司也解釋稱,認股權證已于2022年6月終止確認,優先股于上市后轉換為普通股,相關負債將由金融負債轉撥至權益,同時公司不再確認認股權證及優先股的公允價值變動。

上述“一名投資者”指的是Zesting Holdings,其背后的大股東正是有著“華爾街之狼”之稱的KKR。招股書顯示,2021年11月及2022年6月,KKR通過Zest Holdings分別斥資3億美元和5億美元投資珍酒李渡,獲得13.78%的股份,位列第二大股東席位。

值得一提的是,上市前,珍酒李渡曾與KKR簽訂了對賭協議,約定若未在特地時間內完成上市,公司將自掏腰包贖回Zest Holdings持有的全部或部分優先股。如今珍酒李渡順利赴港,債務壓力自然瓦解,但對KKR來說,這或許不是一筆好買賣。

按照6月21日最新市值測算,目前KKR持股市值約為35.25億港元,與其之前投資的金額相比,浮虧超過27億港元。不知道在6個月限售解禁期滿后,珍酒李渡是否還留得住KKR?

一年一度的“618”剛剛落下帷幕,據京東平臺發布的數據顯示,今年大促期間酒類消費爆發,其中白酒成交額同比增長80%;抖音在戰報中也透露,國產白酒GMV(成交額)同比大增99%。

不過伴隨著白酒銷售額增長的,還有市場對白酒“價格倒掛”的熱議。據悉,除貴州茅臺價格堅挺外,今年618期間電商平臺上大部分白酒都進行了“打折促銷”,不少白酒產品的實際售價遠低于建議零售價,上文提到的珍十五就是其中之一。

事實上,白酒價格倒掛現象并非僅存于618活動期間,中國酒業協會在6月19日發布的《2023中國白酒市場中期研究報告》(下文簡稱《報告》)指出,2023年1月-5月,超過半數的經銷商和零售商反饋白酒市場面臨“價格倒掛”問題最為嚴重,嚴峻程度甚至超過“現金流壓力”“庫存壓力”。

白酒行業的降價壓力,從吳向東另一家上市公司華致酒行也可以得到體現。該公司業務主要以國內中高端精品名酒銷售運營為主,2017-2021年,華致酒行的毛利率均在20%左右,但在2022年卻驟降至14.03%,2023Q1進一步降至10.27%。

有業內人士表示,價格倒掛的核心原因在于供需失衡。據統計局數據顯示,過去幾年,我國白酒產量持續縮水:從2016年的1358萬千升逐年下降至2022年的617萬千升,總產量不斷下降,說明產業存在供給過剩的壓力。

2016年-2022年白酒行業產銷量

在前不久召開的第108屆全國糖酒商品交易會上,多位酒企高層、業內專家都對白酒產量快速下滑及未來發展表達擔憂。比如盛初咨詢董事長王朝成就“悲觀論調”:酒業整體將長期進入銷量負增長、收入低增長或0增長、利潤低增長的內卷時代,并且很可能剛剛開始。

然而,白酒行業的寒意早已傳導到資本市場,從今年2月份開始,A股白酒板塊持續下行,盡管在6月中旬有短暫回暖,但618大促結束后,白酒股再度遇冷。而珍酒李渡在6月14日、15日迎來反彈后,近日也重新陷入調整。

中國酒業協會在《報告》中明確表示,2023年白酒行業和白酒市場已經進入新一輪調整周期。名酒穿越周期的能力得到各方普遍看好,而中小企業和區域性品牌,在本輪調整中能否不被淘汰,考驗著企業“掌舵人”把握趨勢、整合資源的能力。

吳向東能否帶領珍酒李渡穿越周期?我們拭目以待。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介