翻完Keep的招股書,我們向王寧提出了四點疑問

文 / 七公

出品 / 節點資本組

Keep仍然跋涉在上市的艱難旅途中。

3月28日,該公司再次向港交所遞交IPO申請。據悉,這已經是其第三次赴港遞表,此前兩次分別為2022年2月25日、2022年9月6日。

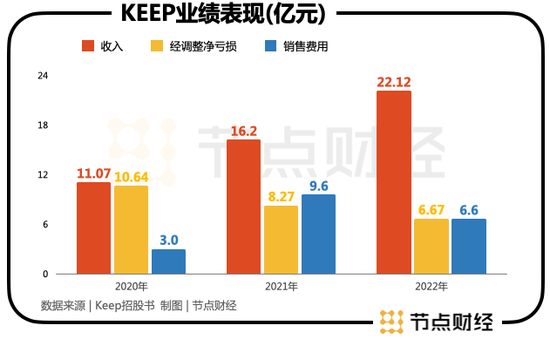

在最新版的招股書中,Keep交出了一份有進步的答卷:2022年營收22.12億元,同比2021年的16.2億元增長36%;2022年經調整虧損凈額為6.67億元,同比2021年的8.27億元收窄19.3%。

然而,透過水面看肌理,個別數據尚無法打消市場的疑慮,Keep也沒有徹底療愈身體里的“痼疾”:商業化落地難、內容同質化、硬件壁壘低、成長空間缺乏現象力。

同樣,這又是Keep創始人王寧迫切需要解答的現實問題。

什么時候實現盈利自由?

科技運動賽道的“頂流”,全球最大的線上健身平臺,當代年輕人的心選,資本的“團寵”……無論Keep頭上的光環有多耀眼,似乎都清潔不了“沒盈利”這個“污點”。

Keep成立于2014年,至今尚未躍出從花錢到賺錢的關鍵一步。

招股書顯示,Keep的業務分為三大塊:自有品牌運動產品、會員訂閱及線上付費內容、廣告及其他;2020年-2022年(報告期),其錄得營收分別為11.07億元、16.2億元、22.12億元,對應經調整虧損凈額為10.64億元、8.27億元、6.67億元,三年合計“失血”25.58億元。

對于產生虧損的原因,Keep在呈文中解釋到:公司處于高速發展階段,將戰略重點放在擴大用戶群,為長期盈利能力做好準備。

事實是,過去三年,Keep以接近收入4成(38.9%)的投入,即19.22億元銷售費用,拉動訂閱會員由2020年的1.9百萬名增至2022年的3.6百萬名,可用戶黏性和參與度反而在減弱。

2020年、2021年及2022年,Keep的月會員留存率分別為73.3%、71.7%及65.3%,每名月活躍用戶的月均鍛煉次數分別為5.0次、4.1次及4.8次,每名訂閱會員的月均鍛煉次數分別為10.9次、7.2次及7.8次。

由此可見,就可能變現的核心指標,Keep整體都處在下滑通道。

好的一點,因為每名月活躍用戶收入從2020年的37.2元增長至2021年的47.1元,并繼續增長至2022年的60.8元,用戶單價值的提高在一定程度上平衡了用戶“朝三暮四”的挑戰。

繼續回到2022年,這一年,Keep靠著收支兩條線的努力,加快增收減損的腳程。

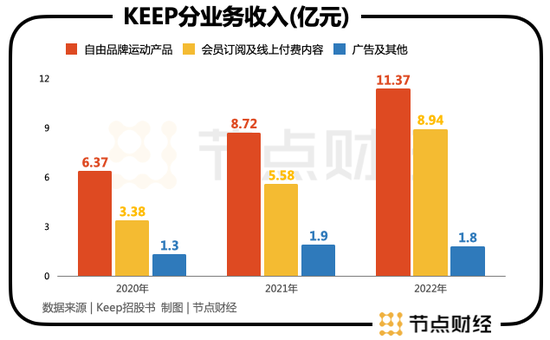

收入端,魔性出圈的“賣獎牌”或功不可沒。通過舉辦虛擬賽事,并與一些知名IP聯名做獎牌,比如日本三麗鷗旗下的大耳狗、庫洛米等卡通形象,吸引大量用戶參加線上跑步比賽,驅使其中的會員訂閱收入增長60.2%,達到8.94億元,占總營收比重攀升至40.4%。

此外,自有品牌運動產品增長30.4%,達到11.37億元。

成本端,通過壓縮銷售及營銷開支,從2021年的9.56億元削低32.4%到6.64億元,占總收入的比重從59.03%下降到29.24%,為利潤騰出空間。

總結成一句話,開源節流,讓Keep商業化的舉動又向前推進一步,但如何推進到原點的右邊,把-6.67的負值變成正值,Keep還有很長的路要走。

尤其值得注意的是,“賣獎牌”這條新生財之道,天然存在不確定性。在崇尚輕、碎、飄,追求短、平、快的信息時代,消費者的注意力是最為稀缺的資源,年輕人擠爆寺廟、沉迷算命,小學生盤手串、做咕卡,往往就是一陣風。

有朝一日,Keep獎牌恐怕也會失去追隨者。

Keep如何“Keep”住用戶?

打開Keep網站,其定位是一家運動科技公司,愿景是成為全球最大智能運動運營商。

也就是說,在動起來這件事上,內容和相關硬件,是它創收創利的基本盤。

內容方面,Keep這些年致力于擴充課程庫,除了大眾的燃脂增肌、體能訓練,還做過AI輔助教學、街舞、爵士舞、潛水、滑雪等廣泛嘗試,并持續增加趣味性和互動性。

總的來說,效果是有的,但比想的差點。

Keep App顯示,為拉新轉化,推出的連續包月/季/年的活動,首月卡/季卡/年卡為9元、35元以及218元,次月需付19元、58元、218元;常規月卡/季卡/年卡分別為25元、68元、248元。

相較2022年每位活躍用戶付費60.8元,也就是說大部分人與Keep的關系只維持3個月左右,然后便“移情別戀”了。

究其緣由,健身類內容的競爭壁壘相當低,Keep并無差異化。

目前,Keep、B站、小紅書、微博、YouTube等眾多陣地,聚合海量資源,包括非獨家的健身KOL和公開運動視頻,所展示的塑形方法、打卡計劃、動作編排、節奏變化均大同小異,導致粉絲四處迂回遷移,而Keep氛圍感、社交屬性不強,又加劇了粉絲的留存難度。

來自北京的消費者Lucy,在體驗了一個月Keep會員后表示,“不會再續費,都是老一套的東西,所謂的定制性完全沒有。”

或許意識到無法用獨樹一幟的內容“Keep”住用戶,也無法“Keep”出更多錢,2018年Keep開始下場做硬件,把服務半徑擴展到器械、裝備、食品、服飾……

圖源:Keep官網

可這門生意經早已“內卷”到絞肉,玩家扎堆。

消費電子領域,小米、華為、蘋果、OPPO、VIVO等廠家在手表、手環廣泛布局;健身器材領域,不僅有LifeFitness、Technogym、StarTrac等國際專業品牌,還有舒華體育等國內企業;服飾等周邊,阿迪達斯、耐克、Lululemon、安踏、李寧等占據了各層級市場;健康食品領域,淘寶、拼多多、美團以及一系列線下門店,都能提供相似或替代產品。

Keep的做法,有點以短擊長,長線的勝算不大。

而在節點財經看來,針對線上健身模式,專業而高質量的課程內容,永遠是生態核心,也是用戶增長的“蓄水池”。只有在課程內容上深挖“護城河”,并在此基礎上豐富生態,才能收獲“摘桃子”的機會。

無獨有偶,金沙江創投主管合伙人朱嘯虎也認為,健身本質還是一個內容服務行業。

疫情風駐停

Keep如何擘畫想象空間?

最近兩三年,景氣度投資甚囂塵上,人人都在追逐貝塔紅利。Keep也在各個場合強調其所處賽道,浪大風急,有著足以卷起千堆雪的豪邁。

灼識咨詢報告顯示,2022年中國健身人群(即每周參與兩次以上健身活動的人士)為374.0百萬,預計2027年達到463.5百萬,期間復合年增長率為4.4%。

同時,2022年中國健身人群滲透率僅為26.5%,美國為47.8%,歐洲為42.5%。尤其是,2022年中國的健身房會員滲透率為2.8%, 遠低于美國的19.9%和歐洲的7.9%;2022年中國平均每個個體貢獻的健身開支為2518元/年,美國則為1.64萬元/年。

圖源:Keep官網

總而言之,Keep的“天花板”很高,前景非常廣闊。

但眾所周知的是,是疫情風吹起的Keep。隨著經濟和消費秩序的恢復,曾經被困在家里,困在屏幕前的人們,必然要回歸正常生活,不可抗因素帶來的暴增也會如流水般逝去。

如何把成長坡盡量擘畫的寬且遠?在內容和硬件之外,好像留給Keep選擇也就剩開實體場館這一項了。

事實是,發力線下健身房,Keep煞費苦心卻遭受挫折。2018年第一家Keepland揭幕,而后歷經關店、戰略擱置,又在2022年重啟。勞神勞力的結果是泥牛入海。

說到底,健身本身就是“反人性”的弱需求,即可選消費;自律這個詞,說著容易,想著勵志,就是難落實到行動中。由此,決定了Keep們不管如何打磨、拋光工具,想要立于不敗之地的底層邏輯都不強。

所以,很多情況下,想象空間的“度量衡”,就是把預期徹底拉滿,把樂觀發揮到極致。聽聽得了。

現在上市是良機嗎?

短短一年多時間,三次遞交招股書,Keep的急迫心情一目了然。

探幽索隱,這背后的經緯不算復雜。

據節點財經了解,自誕生以來,Keep累計完成了8輪融資,斬獲資金超過6億美元,投后估值突破20億美元。

數據來源:企查查

一邊是陪跑8年的PE、VC,一邊是赤字連連的標的方,大家都如熱鍋上的螞蟻。

問題是,錯過了2022年的最佳上市節點,現在還是良機嗎?

對標“互聯網健身公司鼻祖”Peloton,其2019年登陸納斯達克后,起初表現soso,但2020年席卷全球的新冠疫情催發居家健身浪潮,Peloton乘風起勢,股價從每股17.7美元狂飆到167.37美元,市值一度高達568億美元。

不過,囿于彼之砒霜,我之蜜糖的“黑天鵝”事件緩和,Peloton身上的光環逐漸散去,加之多元化探索的市場反饋不夠積極,多款新產品遇冷,公司再度陷入虧損旋渦,股價更是日落千丈。

截至美股4月10日,Peloton收盤價11.37美元,不及發行價(29美元)的一半,市值縮水為39.34億美元。

Keep此時入局,Peloton當年會逢其適的高光瞬間應該是不會有了。

但Keep大概率也顧不上這些,畢竟,它和它身后的“金主”都等不及了。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介