靠代工上市的揚州金泉,撐不起露營產業(yè)夢

2月7日,揚州金泉旅游用品股份有限公司(下稱“揚州金泉”)開啟網上申購,而在此前的1月30日,公司對外發(fā)布了《揚州金泉首次公開發(fā)行股票投資風險特別公告(第三次)》。

公告提示,發(fā)行價格31.04元/股對應揚州金泉2021年度扣除非經常性損益前后孰低的歸屬于母公司股東凈利潤攤薄后市盈率為21.61倍,低于可比上市公司2021年平均靜態(tài)市盈率48.56倍,存在未來發(fā)行人估值水平向行業(yè)平均市盈率回歸,股價下跌給新股投資者帶來損失的風險。

根據相關規(guī)定,揚州金泉需要針對以上情況,在網上申購前三周內在《中國證券報》、《上海證券報》、《證券時報》和《證券日報》連續(xù)發(fā)布投資風險特別公告,提請投資者的關注。

上市在即,揚州金泉連發(fā)公告,讓投資者心生卻步。

有網友在股吧發(fā)帖明確表示自己在看到公告后取消了預約申購,不過也有網友求中簽,“破發(fā)也認了”。

揚州金泉究竟是一家怎樣的公司,在目前的情況下,值得投資者關注嗎?

招股書顯示,揚州金泉此次公開發(fā)行股數為1675.00萬股,計劃募集資金4.12億元,用于年產25萬頂帳篷生產線技術改造項目(9308.02萬元)、年產35萬條睡袋生產線技術技術改造項目(9774.21萬元)、戶外用品研發(fā)中心技術改造項目(5992.5萬元)、物流倉儲倉庫建設項目(7136.43萬元)以及補充流動資金(9000萬元)。

根據招股書,帳篷與睡袋生產線改造項目完全達產后,每年將共計為揚州金泉提供1.55億元的收入,兩個項目的靜態(tài)回收期分別為6.01年與6.27年。

公開資料顯示,揚州金泉成立于1998年,由意大利籍商人理查德·瓦薩克投資設立,注冊資本10萬美元,后陸續(xù)增資至30萬美元。

2008年全球金融危機爆發(fā)后,理查德·瓦薩克出于避險情緒,將經營不善的揚州金泉對外轉讓,由公司當時的管理團隊林明穩(wěn)、李宏慶、紀偉等人組團完成收購。

招股書顯示,揚州金泉目前的實際控制人為林明穩(wěn),持有54.97%股份。

揚州金泉主要從事戶外用品的研發(fā)、設計、生產和銷售,公司主要產品為帳篷、睡袋、戶外服裝、背包等戶外用品。

經營模式上,揚州金泉因其獨有外資淵源,主要以ODM/OEM的模式為全球客戶提供高品質戶外用品。

公司主要客戶關聯的集團有Newell Brands Inc.、VF Corporation、Fenix Outdoor International AG等國際知名品牌,服務的相關品牌包括Coleman(科勒曼)、The North Face(北面)、Fjallraven(瑞典北極狐)、Salewa(沙樂華)、Bergans(博根斯)、Mont-bell(夢倍路)、Mountain Designs、Klattermusen(攀山鼠)等國際一線戶外品牌。

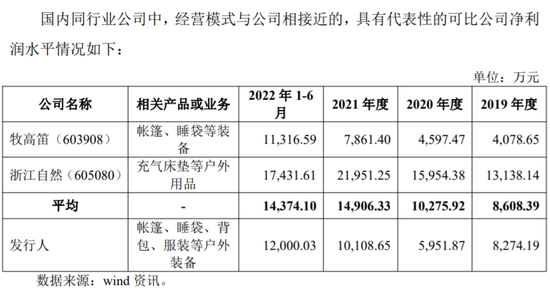

經營數據上,招股書顯示,報告期內(2019年-2022年上半年),揚州金泉分別實現營收5.96億元、5.97億元、7.76億元和5.74億元;實現營收凈利潤分別為8274.19萬元、5951.87萬元、1.01億元和1.2億元。

圖源:招股書

以ODM/OEM為主要經營模式的揚州金泉在報告期內海外營收占比分別為81.17%、85.95%、84.35%和86.07%。

毛利率方面,報告期內,揚州金泉的主營業(yè)務毛利率分別為20.68%、21.28%、21.00%及25.81%。主營業(yè)務中,毛利率貢獻率最高的是帳篷業(yè)務,報告期內的毛利率分別為22.74%、20.19%、23.59%和26.91%。

對比同行可比上市公司毛利率,同樣以帳篷為主營產品的牧高笛(603908.SH)2021年國外經營毛利率為20.42%,國內經營毛利率為33.94%;2020年外經營毛利率為23.04%,國內經營毛利率為32.94%;2019年外經營毛利率為24.66%,國內經營毛利率為33.68%。

圖源:招股書

不過與揚州金泉不同的是,2021年牧高笛的國外業(yè)務營收占比為66.66%,低于揚州金泉同期的84.35%。

此外,同一時期,牧高笛的營收增長率為43.56%,揚州金泉的營收增長率為30.42%,不僅低于行業(yè)龍頭企業(yè),更低于同行可比上市企業(yè)的均值49.41%。

當地時間2月1日,美聯儲在結束今年首次貨幣政策例會后宣布加息25個基點,將美國聯邦基金利率提高到4.5%至4.75%之間。這也是美聯儲連續(xù)第8次加息,在不到一年時間累計提升450個基點,達到2017年9月以來新高。

激進的加息政策并沒有給以美國為首的西方經濟金融環(huán)境帶來明顯的改善。

同日,英國多達50萬人因薪資問題舉行罷工游行,此次罷工也是英國近十年來最大規(guī)模的罷工游行。

高通脹對消費的扼制相當明顯。

德勤公司2022年9月對5000名受訪者進行的第37次年度圣誕季購物調查顯示,2022年人均計劃購買9件禮物,2021年則為16件。

以貼牌出口為主營業(yè)務的揚州金泉自然會受海外消費情緒的影響。

除了受國外消費需求變動之外,國際貿易政策對公司業(yè)績也有重要影響。

招股書披露,“2018年至今美國對進口自中國的部分商品加征關稅,報告期內發(fā)行人出口至美國的部分產品在加征關稅名單中”。

此外,人民幣匯率波動也會對以出口為主的揚州金泉產生直接影響。

對此,公司也在招股書中列出了相應的風險提示:人民幣升值可能給公司造成匯兌損失,并降低公司出口產品的價格競爭力;人民幣貶值可能給公司帶來匯兌收益,同時在一定程度上提升發(fā)行人出口產品的價格競爭力。

報告期內,揚州金泉的匯兌收益金額分別為426.20萬元、-2,131.63萬元、-480.70 萬元和1,756.25萬元。

除了銷售渠道過度依賴出口,易受海外經濟環(huán)境及匯率影響外,揚州金泉的低研發(fā)水平決定了其產品類型相對單一。

招股書顯示,報告期內,揚州金泉研發(fā)費用分別為1,741.43萬元、1,776.49萬元、1,924.18萬元及1,614.84萬元,占同期營業(yè)收入的比例分別為2.92%、2.98%、2.48%及2.81%。

圖源招股書

報告期內母公司研發(fā)費用占同期營業(yè)收入比例分別為3.47%、3.52%、3.16%和 4.02%,算是剛剛邁過高新技術企業(yè)研發(fā)費用率3%的要求。

攘外必先安內,公開信息顯示,即將上市的揚州金泉,其內部管理也有一定程度的隱患。

招股書顯示,揚州金泉委托王擁軍及李加峰為公司揚州廠區(qū)的員工提供餐飲服務。

李加峰與揚州金泉總經理李宏慶屬于叔侄關系,因此揚州金泉與李加峰的交易比照關聯交易披露。報告期內,揚州金泉與李加峰結算金額分別為84.84萬元、111.35萬元、117.64萬元和61.98萬元。

食堂承包費用是否存在內部利益輸送不說,公開信息顯示,2019年3月13日,揚州市邗江區(qū)市場監(jiān)督管理局對揚州金泉員工食堂購進的韭菜進行抽樣檢驗,發(fā)現所檢項目存在部分指標不符合相關標準。

針對上述事項,邗江區(qū)市場監(jiān)督管理局于2019年5月16日出具了行政處罰決定書(揚邗市監(jiān)案 字(2019)39號),對公司處以罰款5000元。

看來,上市后的揚州金泉,需要由內而外全面提升風險抵御能力。

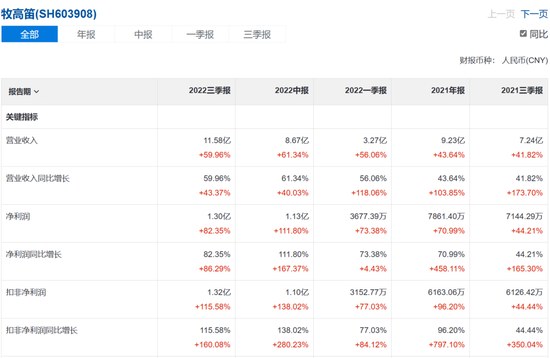

說到代工,露營第一股的牧高笛也是代工起家。

公開資料顯示,牧高笛一直是迪卡儂最大的代工企業(yè)之一。

2016年,作為牧高笛的第一大客戶,迪卡儂為其貢獻了8484萬元營收,營收占比為19.8%,到了2021年,以上兩項數據變成了3.16億元和34.3%。

2021年,牧高笛全年實現營業(yè)收入9.23億元,同比大增44%;歸屬母凈利潤7900萬,同比增長了71%。

營收猛增的的牧高笛不僅有扎實的代工業(yè)務基本盤,針對戶外露營熱,也不斷豐富旗下品牌,力圖實現經營模式的轉型。

2021年年報中,牧高笛將“為消費者打造自在的精致空間”設定為企業(yè)使命,也由此不斷推出自有品牌的相關產品。

圍繞“精致露營”這個概念,牧高笛不僅推出了一系列相關的產品,還將聯名玩明白了。

LINE FRIENDS、搖曳露營2、PANDER、RED DESIGN都成為了牧高笛聯名產品的常客,由此也吸引了一大批年輕消費者的關注。

轉型成功的牧高笛在業(yè)績上也有顯著表現。

財報顯示,牧高笛2022年前三季度分別實現營收3.274億元、5.399億元與2.907億元。

1月18日,牧高笛發(fā)布2022年業(yè)績預增公告。

公告顯示,經財務部門初步測算,預計2022年度實現歸屬于上市公司股東的凈利潤為13,300.00萬元到14,500.00萬元,與上年同期(法定披露數據)相比,將增加5,438.60萬元至6,638.60萬元,同比增長69.18%到84.45%。

牧高笛的業(yè)績預喜也從一方面證明了戶外露營行業(yè)這幾年在國內的快速發(fā)展。

據艾媒咨詢發(fā)布的研究報告顯示,2014年至2021年中國露營營地市場規(guī)模從77.1億元增至299.0億元。

《2022-2023年中國露營行業(yè)研究及標桿企業(yè)分析報告》顯示,2022年中國露營經濟核心市場規(guī)模達到1134.7億元,同比增長51.8%;帶動市場規(guī)模為5816.1億元,同比增長率為52.6%。

不過,隨著疫情管控政策全面放開,沉寂了三年的跨境旅游業(yè)務即將迎來復蘇,戶外露營市場的快速發(fā)展是否會就此打住呢。

資料顯示,從人均消費金額看,我國戶外活動年度人均消費額不足20元,歐美和亞洲發(fā)達國家的人均消費額在300-800元之間,國內戶外用品行業(yè)有巨大的市場潛力可以挖掘。

不過揚州金泉似乎并未有意啟動企業(yè)經營模式的轉型,并將經營目標轉回國內。

招股書顯示,對于自有品牌建設,揚州金泉表示“未來,隨著國內戶外用品市場的發(fā)展,企業(yè)若發(fā)展自有品牌,將對資金提出更高的要求。”

安心做好國際大牌“背后的人”,是揚州金泉明確的自我定位。

對即將成功登陸資本市場的揚州金泉而言,也許從計劃公開發(fā)行的第一天起,就沒有將創(chuàng)建自有品牌作為企業(yè)發(fā)展的方向。

但是由于公司經營模式的限制與經營思維的局限性,上市后能否經受主市場考驗,能否建起更為牢固的企業(yè)“護城河”,是未來吸引投資者關注的要點。

不過,有的股民似乎已經通過放棄申購投出了自己的一票。

-參考資料-

《揚州金泉旅游用品股份有限公司首次公開發(fā)行股票招股說明書》

金泉股份客戶集中,代加工外銷毛利率低,業(yè)績見頂前景難料-權衡財經

金泉旅游從員工一日三餐上“摳”出公司利潤,高新技術企業(yè)資質存疑-一搜財經咨詢

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介