品牌、原料、代工廠求上市,國貨美妝尋找“另類解藥”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李新笛

來源:真探AlphaSeeker(ID:deep_insights)

今年雙11已經(jīng)落下帷幕,我們可以從“美妝行業(yè)晴雨表”的天貓雙11榜單看到國貨美妝行業(yè)今年的風向:國際大牌占據(jù)主流,國貨品牌強者恒強。

綜合36氪、魔鏡消費情報等信源,僅薇諾娜、珀萊雅、夸迪和自然堂等四個國貨美妝護膚品牌位列天貓雙11首輪預售護膚品榜單前二十。其中,薇諾娜、珀萊雅和夸迪各自排在第二、第四和第七名。

這反映出國貨美妝行業(yè)的一個顯著趨勢:在經(jīng)歷了幾年“虛火”之后,國貨美妝行業(yè)趨于冷靜,行業(yè)政策更加嚴格,中小玩家經(jīng)歷洗牌,而頭部美妝企業(yè)迅速起飛。

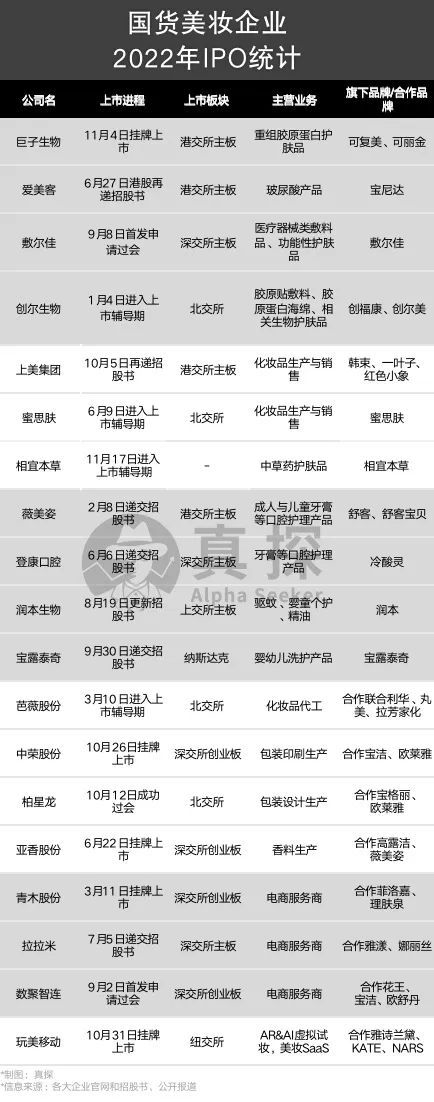

雙11榜單之外,“上市”是另一個觀察美妝行業(yè)的視角。據(jù)不完全統(tǒng)計,今年以來,有19家國貨美妝相關企業(yè)有上市動作,包括進入上市輔導期、遞交招股書、過會、通過聆訊以及掛牌上市。

這其中,不僅包括巨子生物、愛美客、上美集團等醫(yī)美或護膚品牌,還有舒客母公司薇美姿、冷酸靈母公司登康口腔等日化品牌,亦有芭薇股份、中榮印刷等美妝供應鏈企業(yè),以及拉拉米、青木股份等美妝電商代運營。這其中,不少企業(yè)在美妝行業(yè)中具備優(yōu)勢,有的企業(yè)將會成為細分領域的“第一股”。

上市潮背后,美妝行業(yè)上下游愈發(fā)成熟,頭部企業(yè)尋求新增量,而上市融資則為它們提供了這樣的機會。

頭部“品牌”:風光與瓶頸

今年18家尋求上市的美妝企業(yè)中,7家都是“美妝品牌”,涉及醫(yī)美與護膚兩個細分領域。這些品牌的處境不盡相同,有的業(yè)績健康,期望通過上市融資實現(xiàn)擴張;有的雖然身處行業(yè)頭部,但存在明顯短板,需要轉(zhuǎn)型。

在這些上市公司中,醫(yī)美賽道是今年上市企業(yè)數(shù)量最多,也是最賺錢的細分賽道。

今年1月,創(chuàng)爾生物北交所上市輔導備案材料已獲受理。6月,已經(jīng)在A股上市的“醫(yī)美茅”愛美客向港交所重新遞交招股書。9月8日敷爾佳在深交所創(chuàng)業(yè)板首發(fā)申請過會。巨子生物11月4日在港交所主板掛牌上市,成為“膠原蛋白第一股”。

在美妝行業(yè)中,愛美客、巨子生物這類頭部醫(yī)美企業(yè)是市場最追捧的領域。已經(jīng)在A股上市的愛美客的市值將近千億元,是名副其實的“醫(yī)美茅”;巨子生物目前市值將近300億人民幣。

行業(yè)頭部、技術壁壘高、業(yè)績增勢猛、利潤空間大,是頭部醫(yī)美企業(yè)受到認可的原因。

以愛美客為例,它是國內(nèi)最大透明質(zhì)酸皮膚填充劑供應商。去年愛美客收購韓國Huons BP25.42%的股權后,成為A股市場唯一擁有肉毒素這一稀缺資產(chǎn)股權的上市公司。巨子生物的“專有重組膠原蛋白技術”獲得了行業(yè)內(nèi)首個發(fā)明專利授權。

兩家醫(yī)美企業(yè)的業(yè)績增長勢頭較為客觀,愛美客2018-2021年營業(yè)收入年復合增長率達到65.2%,巨子生物2020-2021年營收增幅分別為24.44%和30.41%。在行業(yè)擁有較高的話語權,也讓愛美客和巨子生物的毛利率極高。愛美客近三年的毛利率始終高于90%,巨子生物在80%以上,且逐年提高。

敷爾佳和創(chuàng)爾生物同屬于醫(yī)用敷料行業(yè),在多個維度上位列行業(yè)前五。其中,敷爾佳的業(yè)績表現(xiàn)更突出,2019年時營收和利潤同比增幅都達到三位數(shù),毛利率在去年達到80%以上。公司的明星單品吸金效應極強,僅敷爾佳透明質(zhì)酸鈉修護貼(白膜)和敷爾佳透明質(zhì)酸鈉修護貼(黑膜)兩款產(chǎn)品,在去年就賣了近9億元。

敷爾佳產(chǎn)品矩陣 圖源:官網(wǎng)

護膚領域,韓束和一葉子的母公司上美集團在今年1月和10月兩次向港交所遞交招股書,補水化妝品品牌蜜思膚則在今年6月進入北交所上市輔導期。

這兩家企業(yè)中,上美集團體量相對較大,在2021年的營收超過美妝上市公司丸美和華熙生物的功能性護膚品業(yè)務,在美妝護膚品牌中擁有一定地位。

但它的增速比美妝頭部上市公司更慢,且業(yè)績波動幅度更大。僅從2022上半年來看,華熙生物、貝泰妮、珀萊雅等頭部美妝企業(yè)營收、凈利潤都實現(xiàn)30%-50%的增長,而上美集團卻營收利潤雙雙下降。此外,上美集團毛利率低于這三家,且今年上半年毛利率下降。

這歸根結底是由于前三家美妝企業(yè)都有各自的“功效”并已經(jīng)在市場中形成一定認知度和較高壁壘,而上美集團旗下的大品牌韓束和一葉子表現(xiàn)相對遜色。

蜜思膚收入規(guī)模非常小,2021年的營收不到2億元,毛利率不到50%。作為主打“補水”、以單品牌門店擴張市場的蜜思膚,它遇到的問題也與產(chǎn)品壁壘相關。2021年,蜜思膚的財報中首次出現(xiàn)研發(fā)費用支出,這意味著該公司的研發(fā)才剛剛開始。

近日,相宜本草已與中國國際金融股份有限公司簽署輔導協(xié)議,并提交了上市輔導備案材料。相宜本草成立于2000年,曾在2012年尋求上市后又撤回了上市申請,近期再次重啟上市。早在2012年上半年,相宜本草的營收高達8.3億元、凈利潤1.9億,但緊接著公司由于人事調(diào)整、渠道策略、市場競爭等原因進入低谷期。

最近這兩年,相宜本草進行全方位轉(zhuǎn)型,推出與絲芙蘭合作的高端產(chǎn)品線,持續(xù)合作圈層IP推進品牌年輕化,收回線上運營權等。據(jù)相宜本草發(fā)布的最新戰(zhàn)報,2022年雙十一品牌銷售額突破2億,同比增長達88%。

美妝護膚品牌領域的分化越來越明顯,產(chǎn)品技術壁壘更高的“功效型護膚”增長更有潛力,而如果沒有明顯的產(chǎn)品壁壘,很容易被市場淘汰。因此,作為在市場扎根多年的老牌日化企業(yè)上美集團,在今年宣布韓束品牌全面升級,定位“科學抗衰”,并推出多款抗衰產(chǎn)品。上市融資則能夠助力上美集團在研發(fā)等領域更進一步。相宜本草也在迎合“功效”浪潮,強化中草藥護膚這一產(chǎn)品特色。對于蜜思膚,上市融資也是提高自主研發(fā)能力和產(chǎn)品競爭力的重要途徑。

上美集團品牌矩陣 圖源:官網(wǎng)

日化護理:重營銷,輕研發(fā)

在日化和嬰童賽道,舒客母公司薇美姿在今年2月向港交所遞交招股書,沖刺港股“國貨牙膏第一股”;冷酸靈母公司登康口腔今年6月向深交所主板遞交招股書。此外,以驅(qū)蚊、嬰童個護產(chǎn)品聞名的潤本生物今年8月更新招股書,另一嬰幼兒護理品牌寶露泰奇則向納斯達克遞交招股書。

這四家日化品牌都在行業(yè)中具備一定優(yōu)勢,但它們也同樣“偏科”。

在口腔護理賽道,薇美姿和登康口腔2021年的營收分別達到16億元、11.43億元。它們都在行業(yè)中占據(jù)領先位置——以2020年全部口腔護理產(chǎn)品的零售額計,薇美姿以5.3%的市場份額在中國口腔護理市場中排名第四,它也是中國最大的兒童口腔護理產(chǎn)品提供商。按全渠道零售額計,登康口腔在中國口腔護理市場排名行業(yè)第四。

兩家企業(yè)的毛利率在口腔護理行業(yè)中領先,高于同行業(yè)已經(jīng)上市的公司兩面針和云南白藥。薇美姿毛利率在2021年提高到60%,登康口腔近三年毛利率大約為42%。

雖然都在行業(yè)中排名靠前,但薇美姿和登康口腔的定位有較大差異,且各自有短板。

登康口腔只有冷酸靈這一個品牌,定位偏低端,產(chǎn)品種類只有牙膏、牙刷、漱口水等。對比來看,薇美姿定位相對高端且緊跟市場趨勢,不僅擁有“舒客”和“舒克寶貝”雙品牌,而且圍繞“一站式口腔護理”持續(xù)推出多個產(chǎn)品,包括成人及兒童牙刷/牙膏、智能護理產(chǎn)品、口腔護理產(chǎn)品等。

但薇美姿的業(yè)績相對不那么穩(wěn)定,它在2020年時收入微降,在2021年時的調(diào)整前虧損4.94億元。登康口腔在三年中的營收、利潤穩(wěn)步增長。

薇美姿產(chǎn)品矩陣 圖源:官網(wǎng)

以驅(qū)蚊產(chǎn)品聞名的潤本生物,已經(jīng)占領了驅(qū)蚊賽道的線上市場。根據(jù)千牛數(shù)據(jù),2019年至2021年,潤本在天貓平臺的蚊香液產(chǎn)品銷售額的占比分別為17.14%、16.42%和18.42%,連續(xù)三年排名第一。

2020和2021年,潤本生物的營收增速分別為58.93%和31.46%,2021年公司的營收為5.82億元。近三年,潤本生物毛利率都在50%左右。

驅(qū)蚊產(chǎn)品的銷售具有季節(jié)性,因此潤本生物還開發(fā)了嬰童護理產(chǎn)品和精油產(chǎn)品兩條產(chǎn)品線。2021年這兩條產(chǎn)品線的營收占比分別為37.24%和22.5%。

潤本生物的難題在于,它面臨激烈的市場競爭,還需要提高自身的競爭壁壘。在驅(qū)蚊行業(yè),朝云集團的業(yè)績遠高于潤本;在嬰童護膚領域,上美集團、上海家化等美妝企業(yè)以及國際大牌強生都有布局;美妝上市公司水羊股份控股的阿芙精油在精油賽道占有一席之地。同時,潤本生物過度依賴線上,來自線上的營收比例接近80%。

潤本生物產(chǎn)品矩陣 圖源:官網(wǎng)

母嬰家清品牌寶露泰奇,是國內(nèi)化妝品行業(yè)中少有的尋求在美國上市的企業(yè)。近期,公司向美國證監(jiān)會提交招股書,計劃在美國納斯達克交易所上市。

寶露泰奇在母嬰領域不算行業(yè)領先,但它主要使用安全性較高的“山茶油”,與市場中的母嬰品牌實現(xiàn)差異化競爭。

同時這家公司的規(guī)模較小但增速快,2021年的營收665.6萬美元,同比增長 114.9%,其中嬰兒護膚/洗護產(chǎn)品和家居清潔產(chǎn)品各占營收一半。凈收入77.5 萬美元,同比增長 1468.7%。不過,寶露泰奇非常依賴線下經(jīng)銷渠道,TOP5經(jīng)銷商營收占比合計 50.9%。

總的來說,今年實現(xiàn)上市或者正在上市進程的日化品牌,大多都在各自的細分賽道都處于領先地位,或者擁有突出的優(yōu)勢。

這些“品牌”普遍被指出存在“重營銷、輕研發(fā)”的問題,部分品牌因為產(chǎn)品力不足,在市場中的競爭力已經(jīng)有所下降。對于消費品牌而言,營銷投入非常有助于品牌塑造,但部分對營銷太過依賴,反倒忽視了產(chǎn)品力,這其實也并不利于長期發(fā)展。因此,維持“平衡”至關重要。

通過上市融資,日化品牌們能夠進一步補足自己的短板。

上下游:尋求擴張和轉(zhuǎn)型

除了“品牌”,美妝行業(yè)上游供應鏈以及下游代運營也在今年積極尋求上市。整體而言,美妝的整個供應鏈上下游日益成熟,它們上市融資的目的主要是實現(xiàn)擴張、尋求轉(zhuǎn)型。

在供應鏈領域,尋求上市的主要都是各個細分領域的頭部企業(yè)。

美妝代工企業(yè)芭薇股份在今年3月進入北交所上市輔導期,該企業(yè)擁有多個大客戶,包括聯(lián)合利華、韓國謎尚、丸美股份、拉芳家化等。芭薇股份收入規(guī)模較小,在2021上半年及之前,芭薇股份增長持續(xù),營收達1.78億元,同比增加42.61%;歸母凈利潤1116.27萬元,同比增長21.81%。

作為代工企業(yè),芭薇股份擁有技術壁壘,且獲得來自大機構和美妝上市公司的認可。今年1月,芭薇股份獲得來自丸美股份旗下的丸美金鼎產(chǎn)業(yè)基金以及白云金控的過億元投資,據(jù)金鼎資本項目負責人表示,國內(nèi)美妝代工企業(yè)有幾千家,國外巨頭優(yōu)勢明顯,市場競爭激烈,芭薇是眾多企業(yè)里較少能保持初心做好產(chǎn)品、重研發(fā)投入、比較有前瞻性(提前布局了功效檢測)的企業(yè)。

2021年美妝護膚行業(yè)出臺了更加嚴格的政策,“功效檢測”成為每個美妝護膚企業(yè)在推出新產(chǎn)品之前必須要進行的步驟。而芭薇股份早在2014年就已經(jīng)開始布局功效檢測業(yè)務,因此承接住了新的市場需求。今年上半年,芭薇股份的檢測業(yè)務板塊增幅達131.12%。

此外,參照“代工巨頭”申洲國際、華利集團等,代工廠如果具備研發(fā)能力,則能夠參與到品牌產(chǎn)品研發(fā)環(huán)節(jié),從而帶來更高的商業(yè)價值。芭薇股份就與大客戶聯(lián)合利華合作開發(fā)了多芬“奶蓋沐浴露”和力士“沉醉星河”系列產(chǎn)品;與國貨新銳品牌HBN共同研發(fā)的視黃醇緊塑賦活晚霜,2021年登上“天貓618晚霜熱賣榜”TOP1。

芭薇股份與品牌的合作案例 圖源:官網(wǎng)

“包裝”對于美妝品牌同樣至關重要,它是美妝產(chǎn)品最主要的視覺元素之一,往往決定了消費者對產(chǎn)品甚至對品牌的第一印象。一批印刷包裝企業(yè)借此浪潮迅速發(fā)展,去年,雅詩蘭黛、迪奧的包材商錦盛新材,以及巴斯夫的包材商上海艾錄包裝已經(jīng)上市。

今年,寶潔、高露潔的包材商中榮股份已經(jīng)掛牌上市,服務歐萊雅和寶格麗的包材企業(yè)柏星龍不久前在北交所過會。

這其中,中榮印刷在包裝行業(yè)中處于領先地位,2019年-2021年,中榮印刷實現(xiàn)營業(yè)收入分別為20.63億元、21.77億元、25.44億元。柏星龍收入規(guī)模較小,在2019年-2021年的營業(yè)收入分別為3.57億元、2.82億元、4.26億元。

此外,高露潔、薇美姿的香料供應商亞香股份也在今年6月掛牌上市。與前文提到的幾個供應鏈企業(yè)相比,亞香股份是唯一在今年前三季度依舊實現(xiàn)營收利潤雙增長的企業(yè),營業(yè)收入為5.41億元,同比上升24.58%;凈利潤為0.99億元,同比上升65.27%。

總的來看,供應鏈企業(yè)因為處于行業(yè)上游而少有品牌溢價,因此毛利率相比品牌要低得多,大約在20%到30%之間。同時,由于原料和人力成本上漲等因素影響,供應鏈企業(yè)的毛利率從去年到今年有下降趨勢。此外,供應鏈企業(yè)擴張產(chǎn)能,也會影響利潤空間,今年上半年芭薇股份凈利潤下降75.45%,主要是因為去年正式投入使用的創(chuàng)新中心&智慧工廠帶來固定費用增長。

不過,供應鏈企業(yè)也具備自身的優(yōu)勢,特別是當它能為品牌提供不可替代的原料、產(chǎn)品或者服務時,將能夠?qū)崿F(xiàn)更高的業(yè)務壁壘,從而獲得更高的盈利能力,甚至“悶聲發(fā)財”。在這個過程中,上市融資是實現(xiàn)這一目的的重要手段。

中榮股份的業(yè)務范圍 圖源:官網(wǎng)

電商代運營也是今年密集上市的細分領域。今年3月,菲洛嘉、理膚泉的電商服務商青木股份在深交所創(chuàng)業(yè)板掛牌上市,7月,雅漾、娜麗絲的電商代運營拉拉米向深交所主板遞交招股書;9月,藍色光標曾經(jīng)的子公司,花王、寶潔、歐舒丹的電商代運營數(shù)聚智連在深交所創(chuàng)業(yè)板首發(fā)過會。

2020年,電商代運營行業(yè)開始掀起一波上市潮,麗人麗妝、若雨臣、壹網(wǎng)壹創(chuàng)等行業(yè)頭部已經(jīng)上市,其中麗人麗妝是營收最高的代運營,去年營收超過40億元。而今年上市/正處于上市進程的電商代運營的去年年營收在10億元及以下。

所有的電商代運營在去年和今年都遇到了明顯的業(yè)績瓶頸,營收和利潤都有明顯下降。

這與電商代運營的商業(yè)模式有關。作為美妝行業(yè)的下游,電商代運營與美妝品牌高度綁定,許多電商代運營過度依賴大品牌。同時,傳統(tǒng)美妝電商代運營的業(yè)務也易于被替代,如今部分大品牌會成立自己的電商運營業(yè)務。因此,電商代運營亟需尋找更多增長方式,比如拓展新的客戶、尋找新的業(yè)務模式等,而上市融資,就是它們尋求新增長的必要途徑。

今年,“全球美妝時尚科技第一股”玩美移動在11月登陸紐交所掛牌上市,它背后的投資方包括阿里巴巴、創(chuàng)世伙伴資本CCV以及高盛中國等。玩美移動將自己定位為SaaS人工智能(AI)和增強現(xiàn)實(AR)美妝與時尚技術商業(yè)解決方案提供商,提供結果導向、交互式、可持續(xù)的元宇宙解決方案,分別為B端和C端提供服務。

玩美移動60%以上的收入來自美國、日本和法國。它在全球擴張迅速,但快速增長的同時也錄得巨額虧損。2019-2021年玩美移動收入為2290萬美元、2990萬美元、4080萬美元,但同期分別錄得200萬美元、560萬美元、1.569億美元的虧損。作為一種新興業(yè)態(tài),玩美移動的商業(yè)模式還需要繼續(xù)探索。

在“品牌”之外,美妝行業(yè)上下游企業(yè)在最近這兩年陸續(xù)走向二級市場。這一方面代表著它們已經(jīng)發(fā)展擴張到某一個階段;另一方面也顯示出它們對融資、繼續(xù)擴張的需求。

新的開始

一批美妝品牌和上下游企業(yè)接連走向二級市場,尋求新的融資和擴張,并面對新的挑戰(zhàn)。在這背后,國貨美妝行業(yè)逐漸成熟、行至深水區(qū)。

首先,去年生效的《化妝品功效宣稱評價規(guī)范》對化妝品的“功效”有更嚴格的要求,也篩選出一批產(chǎn)品壁壘更強的企業(yè)。一級市場中,美妝行業(yè)中獲得融資的項目大多與“功效護膚”相關;在二級市場中,以“功效”為特點的美妝護膚企業(yè)華熙生物、珀萊雅、貝泰妮等,以及巨子生物、愛美客等醫(yī)美企業(yè)的業(yè)績、市值在行業(yè)中遙遙領先。

第二,美妝行業(yè)中供應鏈相關企業(yè)正在發(fā)展壯大并受到資本認可,今年不僅有多家供應鏈企業(yè)尋求或已經(jīng)上市,亦有不少供應鏈相關企業(yè)在這兩年獲得機構融資,比如中韓合資的美瞳供應鏈企業(yè)大仕城光學、生物活性材料研發(fā)商未名拾光、化妝品功效性原料生產(chǎn)商珈凱生物。玻尿酸護膚產(chǎn)品研發(fā)商福瑞達生物去年底獲得騰訊、壹網(wǎng)壹創(chuàng)等企業(yè)和機構7.38億人民幣的投資。

在融資冷靜期,國際巨頭也依然在國貨美妝行業(yè)投融資方面布局。今年,資生堂首個中國投資基金“資悅基金”的實體注冊成立,歐萊雅也宣布在中國市場設立首家投資公司。

從另一個視角看,海外美妝行業(yè)的發(fā)展的路徑,也可以為國貨美妝作參照。

歐萊雅1963年在法國上市之后開啟戰(zhàn)略并購,先后將蘭蔻、卡尼爾、科顏氏、美寶蓮等知名品牌納入集團矩陣,逐步形成了覆蓋美妝全領域、消費全層次的金字塔式品牌矩陣;雅詩蘭黛在1995年上市前后,也開啟了戰(zhàn)略收購,完善公司的品牌矩陣,并形成協(xié)同效應。“上市”之于海外美妝企業(yè),是實現(xiàn)轉(zhuǎn)型和擴張的分水嶺。

在國貨美妝上市潮背后,新的轉(zhuǎn)折點或許也正在到來。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介