被資本冷落的Tims中國,不戰而敗了嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊蕾

來源/AI藍媒匯(ID:lanmeih001)

最近,Tims中國的登陸美股,使國內咖啡市場再燃戰火。

消費者在小藍杯和小綠杯之外,又增加了小紅杯的選擇。

但二級市場似乎對Tims中國并不買賬。上市僅半月,Tims中國市值下跌48.44%至6.11億美元,接近腰斬。

這是繼瑞幸之后,又一個咖啡品牌接受美股大考,市場也會將Tims和瑞幸拿來比較。但從經營策略上看,Tims講的完全和瑞幸不是一個故事。

為一探究竟,AI藍媒匯近期走訪了Tims位于天津嘉里匯門店,該門店是200平以上的標準門店,午后高峰期兩小時出單量為55單(包含外賣單),客流量70人;同樣位于嘉里匯的星巴克甄選店,同時間段客流量33人;相比而言,同商圈的10平米左右的瑞幸自提門店,午后高峰期兩小時的出單量則達到了83單。

綜上來看,星巴克客單價比Tims高,但出單率低于Tims;瑞幸客單價低于星巴克和Tims,但出單率卻高于星巴克和Tims,門店經營成本也低于前兩者。

在消費市場上,瑞幸以更高的效率、更低的成本完勝星巴克和Tims,但咖啡市場的競爭格局,真的只靠效率論資排輩嗎?Tims還能為咖啡戰局帶來怎樣的故事?

Tims來華的時機與野心

2018年,Tim Hortons母公司RBI和笛卡爾資本合資成立Tims中國。次年2月,Tims中國的第一家門店在上海人民廣場開設。

彼時,瑞幸正和星巴克中國打得火熱,而Tims中國才剛剛拿到入場券。

不過,這家“北美傳奇咖啡”已經擁有58年的咖啡文化,尤其是在加拿大,市占率是星巴克的9倍不止。老牌咖啡來華,憑借其多年積累下的口碑,在眾多留學生和歸國人士圈層點燃了一波回憶殺。尤其是在小紅書上,這些人自然而然地成為了Tims的“自來水”,引發了消費者嘗鮮、打卡的好奇心和社交心理。

因此,Tims即便沒有3.8折券,單靠一個印著楓葉的小紅杯搭配一個涂滿奶酪的貝果,也吸引了年輕人對其趨之若鶩。

“咱就是說,國內的Tims也太高大上了吧。”

“去Tims不是打卡的,而是去懷念加拿大的。”

在大多數消費者眼中,Tims品牌更加新穎、小眾,更具備“網紅體質”,在小紅書上搜關鍵詞“Tims”,四萬多篇筆記像是在統一模版中雕刻出來的,一段吸睛的文案配上精美的Tims門店打卡照片,具備一定的社交屬性。

不過,Tims的野心并不止于做一家“網紅咖啡”,盡管Tims中國CEO盧永臣始終表示,“沒有誰取代誰”、“是大家一起培育咖啡市場”,但也不難看出,Tims中國試圖從星巴克和瑞幸的戰局中,取得三分中國市場的一席。

2020年6月,瑞幸因財務造假停牌。

瑞幸之后,咖啡賽道不曾降溫,反而熱鬧。彼時,資本對于再造一個瑞幸顯示除了極大的興趣。

騰訊出手最快,將目標鎖定在已經打通國際市場的Tims。

幾乎在瑞幸停牌的同時,Tims中國獲得了騰訊上億元的戰略融資;2021年2月,騰訊再度跟投。

Tims中國亦獲得了笛卡爾資本、品牌方RBI、騰訊投資、紅杉中國、鐘鼎資本等眾多藍籌股東的長期支持。

另一家本土品牌Manner也趁勢而起,從2020年年底起,Manner也獲得了密集的融資,僅花了半年時間,就融資4起,投資方均為H Capital、Coatue、淡馬錫、美團龍珠、字節等頭部機構。

讓市場意想不到的是,瑞幸花了一年多時間,就實現了消費市場對資本市場的反哺。2021年下半年,隨著瑞幸生椰拿鐵、絲絨拿鐵等產品在消費市場的大賣,其資本市場亦呈現出回暖的跡象。

Tims在更卷的中國咖啡市場中,選擇了更加快速的IPO戰略。

為此,Tims中國選擇了「SPAC+PIPE」組合上市模式,即間接的“借殼上市”,并在上市前最后一輪融資中,主動調低股權對價即對應市場估值也下降近3億美元,將入場估值下調至14億美元。

不過,調低估值、借殼上市等策略,也被外界認為Tims中國自貶身價、急于上市。

虧損困局待解

Tims中國三年登陸納斯達克,只是咖啡熱的一個縮影。

開店快,融資熱,是近年來國內咖啡行業的主要特點。據艾媒咨詢統計,2021年涉及咖啡領域的投融資案例接近20起,總金額接近60億元,較前兩年投資金額明顯增加。

在資本的密集中倉下,中國咖啡市場正在進入一個高速發展的階段。根據艾媒咨詢預測,咖啡新品牌將保持27.2%增長率上升,將遠高于全球2%的平均增速,2025年中國市場規模將達1萬億元。

外行看熱鬧,進入2022年,咖啡賽道成為其他企業跨界營銷、轉型的首選。

內行看門道,解決盈利難題,才是真玩家們必做的選項。

上市后股價一路下行的Tims中國,更是被行業拿起放大鏡觀摩。

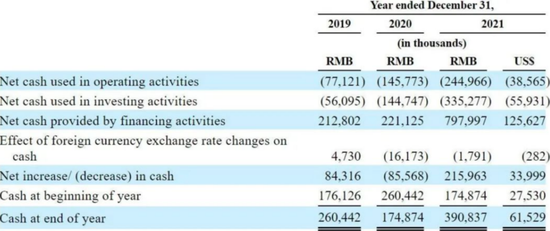

根據Tims中國招股書,2019年-2021年,Tims中國的營收分別為5725.7萬元、2.1億元和6.4億元,主要來源于自營門店的產品銷售、加盟費、其他加盟業務和電商業務。2021年,四大業務的營收占比分別為95.9%、0.3%、1.5%及2.2%。

從上述數據可以看出,2021年是Tims中國發展最快的一年,其營收猛增203%,是2020年的3倍以上。但凈虧損也成倍增加。

數據顯示,2019至2021年,Tims中國的凈虧損分別為8782.8萬元、1.4億元和3.8億元,2021年凈虧損較2020年擴大2倍以上,3年合計虧損超6億元。

這個局面,跟新式茶飲奈雪的茶有著異曲同工之處——開店越多,虧損越大。

就虧損而言,Tims中國解釋這是由于原材料上漲和疫情影響。

根據招股書說明,Tims中國成立之后,正好趕上了全球咖啡豆的持續上漲,“2022年1月的咖啡豆價格比2021年高出約16.6%。”從Tims中國的財務數據看,其2021年的原材料成本為2.07億元,占總營收比32.3%。

受原材料價格上漲的影響,2022年初,包括Tims中國在內的眾多咖啡品牌上調了產品價格。Tims中國招股書顯示,1月起,其每杯飲料的售價增加1-2元人民幣。而相對應的產品促銷券則降低了3%-5%。

而防疫環境對包括Tims在內的一眾品牌均有影響,對Tims而言,主要影響的是門店數量最多的上海地區。

AI藍媒匯也在十一期間走訪了Tims天津萬象城店,由于疫情影響,門店無法提供堂食。桌椅靠墻擺放并拉上紅線。加上人流量稀疏,讓原本空曠的店面顯得更加門可羅雀。

根據門店服務員向AI藍媒匯描述,天津第一家門店萬象城店從年初到年中,都受到了疫情不同程度的影響。尤其是下半年以來,門店大多情況下處于禁堂食狀態。

在資本市場上,Tims中國自IPO十幾天以來,股價一直保持斷崖式下滑。

如果說,沒上市之前,Tims中國尚有更多的時間留給其慢慢發育;那么,上市后,Tims中國坐上了牌桌,就不得不接受二級市場的考驗。

這也正是考驗其盈利能力的關鍵時刻。

IPO并非終局而是開場

從經營模式來看,Tims更加接近星巴克,而非瑞幸。因此,以瑞幸的投資回報節奏來評判Tims,并不公平。

但從資本市場的反應來看,Tims也暴露了其經營層面的一些問題。

首先從品牌定位來看,Tims除了“來自加拿大”并沒有更多的記憶點。相比而言,瑞幸以性價比和高頻次上新,吸引辦公室消費人群;星巴克則是承載了更多商務、休閑功能;Manner則是通過平價精品的優勢出圈。

在小紅書上,也有不少消費者吐槽Tims咖啡的定價和口味。他們普遍認為在加拿大的“蜜雪冰城”在中國搖身一變成為了星巴克,有智商稅之嫌。

更有一些消費者認為,Tims更像一家面包店,因為其貝果的口感遠遠高于咖啡。在小紅書上,有網友犀利評論:“我通常都是去Tims買貝果,去Manner買咖啡。”

其次,Tims在門店坪效上和布局上,還有提高空間。

招股書顯示,截至2021年12月31日,Tims中國共擁有30家旗艦店、275家經典店和85家“Tims Go”門店。另外,根據Tims公眾號披露,截至10月,Tims已經在大陸開出500家門店。

其中,旗艦店和經典店,都是大店模式,與星巴克和奈雪的茶標準店一樣,經營成本更高。而Tims Go門店為自提門店,經營成本更低,但鋪店規模較小。

中信證券研究表明,Tims中國的標準店坪效在3.1萬元,Tims Go的坪效在4.9萬元,后者資本回報更優,但Tims Go門店相比經典店更少,目前來看,Tims的這三種門店布局不均衡。

事實上,瑞幸在追求低成本高效率下,將“小店自提”發揮到了極致。

這些店鋪不需要太大的面積,開在在寫字樓和街角,對租金和人力成本都將進一步縮小。目前,瑞幸Pick up門店數已超過總門店的90%。

結合財報披露的營收數據,2021年,Tims平均單店營收為164萬元;而瑞幸平均單店營收為113萬元,二者營收相差并不懸殊,但瑞幸門店的營業成本要比Tims低很多。在疫情期間,瑞幸通過關閉低坪效門店,也使得其營收大增。

不過,Tims目前還處于品牌爬坡期,開設更多的旗艦店和經典店更有助于強化消費者對品牌記憶和認知。

未來,Tims除了燒錢換規模外,還有計劃下沉到二三線城市,在盧永臣“2026年底擴店至2750家門店”的計劃中,未必不會做出更高效的戰略布局。

只是眼前,擁有500家門店的Tims,還遠沒有占據規模優勢。上市,也僅僅是開場。

在國內咖啡市場白熱化環境中,上市之后的Tims絕不能不緊不慢了,想躋身第一梯隊,還需要從產品、模式和店鋪擴張上數管齊下。

不過,作為漢堡王的兄弟品牌,Tims也有其自己的擴張策略和頻率。

據了解,以CEO盧永臣為核心的管理團隊曾將漢堡王從幾十家店拓展到上千家店,并扭虧為盈,對于連鎖餐飲企業各發展階段所面臨的挑戰有比較深刻理解。

而市場對于剛剛上市就遭遇破發的Tims,也不必太悲觀。畢竟,在中國咖啡市場,誰都有爭當下一個瑞幸的雄心。

作者簡介