字節、快手攪起新風口!三路玩家激戰千億視頻云江湖

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李水青

來源/智東西(ID:zhidxcom)

短短半年時間里,國內前兩大國民級短視頻大廠都入局了視頻云。

2022年2月,字節跳動旗下的云計算品牌火山引擎推出視頻云產品矩陣,同年8月,快手也推出了“StreamLake”視頻云品牌,覆蓋視頻點播、直播、實時音視頻互動、視頻AI等多個To B(企業級)服務領域。

視頻云,顧名思義是指以音視頻生產、處理、傳輸、消費為主要應用場景的云計算細分賽道。根據知名調查機構IDC報告,2021年中國視頻云接近700億元市場。

短視頻大廠正以迅雷不及掩耳之勢“卷”入視頻云企業級服務賽道:視頻直播時延從3s~20s下降到1s以內,200ms~400ms的實時音視頻也讓互動連麥、視頻會議、在線k歌等場景成為可能……一個個關于時延、畫面質量、標準的新紀錄為用戶帶來了新體驗。

很多人會問,視頻云不是一個紅海市場嗎?

多位云計算從業者告訴智東西,視頻云總體市場暫未發現明顯增量,字節和快手的入局加劇了存量市場的競爭。一位視頻云業內人士稱,火山投入音視頻云服務的人員超600人,超過多家知名產業同行,與它們的交叉市場很大;快手的投入小一些,但也有數百號人。可以說,“卷得很”。

而縱觀這一產業,已有兩路龍頭玩家盤踞:一路是阿里云、騰訊云、華為云、百度智能云等云計算大平臺,另一路是聲網(Agora)、網易云信、七牛云等垂直PaaS(平臺即服務)玩家,以及其他大量的CDN(內容分發網絡)、應用廠商。

你方唱罷我方唱,無論是在疫情中爆發的云會議、云課題,以及締造了李佳琦這樣的現象級主播的電商直播,還是從傳統的游戲體育賽事直播,到新興的元宇宙、智能座艙,這些玩家早已在血海中經歷了一波圍繞技術和市場展開的拼殺。

字節、快手的入局,無疑為這個市場注入了強大的第三股力量。這股力量來勢洶洶,自帶新一代互聯網“卷王”氣質,并有望憑借更低的視頻產業地基和超10億用戶業務規模,改變BAT等傳統龍頭主導的視頻云產業秩序。

這引起我們對更多深層次問題進行思考:視頻云真的還是一個紅海嗎?字節和快手為何卷入視頻云市場?三類產業玩家的命運又走向何方?

卷得很:字節高舉高打,快手小而美

首先來看看火山引擎的動作,可以說是高舉高打。

繼做“第四朵云”的內部目標被確立之后,今年2月,火山引擎推出了視頻云PaaS產品矩陣,覆蓋視頻直播、點播、實時音視頻、云游戲和云渲染等多個場景所需的核心中臺、產品及解決方案。

一方面,這些PaaS產品與其此前推出IaaS(基礎設施即服務)構成了完整的云計算服務,是業內少有的與阿里云、華為云、騰訊云等幾大頭部玩家服務層級完整度相當的玩家。由于字節自身業務與社交文娛、游戲相關,火山引擎視頻云的產品路線圖與騰訊云比較相似。

另一方面,火山引擎聯合阿里云、騰訊云發布了一個“超低延時直播協議信令標準”,更是給音視頻產業帶來震蕩。這一標準能將直播技術的延時從以往的3~6秒縮短到1秒,標志其聯合兩大云計算大廠掌握了新一代視頻云技術的話語權。

此外,值得一提的是,被字節收歸麾下的VR頭顯設備商PICO也是其用戶,展現出其在元宇宙市場的實質布局。

PICO基于火山引擎RTC(即時通信)技術設計了一套解決方案,實現了基于VR設備的高清碼率VR視頻傳輸,語音和視頻傳輸低時延,進而打造沉浸式視頻云服務體驗。在目前的幾家互聯網大廠中,只有字節的VR設備有大的動靜,這有望成為其突破視頻云市場的又一大助力。

相對字節來說,快手入局視頻云,可以說是小而美。

在8月推出“StreamLake”(溪流湖)視頻云品牌,快手公開的業務主要以剪輯、點播、短視頻等能力輸出,在直播、實時音視頻方面未公開更多能力。

“我們希望做視頻領域的Snowflake,跟客戶就聊音視頻+AI,就解決這兩個問題,其他東西都不做,只要是視頻化升級,做匯聚和分發的事情,找StreamLake就好了。”快手高級副總裁、StreamLake負責人于冰在當時的采訪中說。

快手的打法與百度智能云相似,后者在2021年5月推出了智能視頻云3.0全景圖,盡管覆蓋了全產業鏈,但實際服務,以視頻創作與視頻AI為主,強調“云智一體”優勢。

實際上,短視頻大廠此前就試水了視頻云SaaS,“卷”了一波協同辦公市場。

字節飛書是一大代表,視頻會議服務是飛書的一大核心功能,代表了其視頻云能力的最早對外輸出。根據第三方機構QuestMobile最新數據,2022年8月飛書月活躍用戶數(MAU)達到789萬。飛書主攻大客戶,就像拼多多殺入淘寶、京東的腹地一樣,直戳釘釘、企業微信瞄準多年的協同辦公市場。視頻云業內人士告訴我們,“大客戶用飛書,C端用企業微信,中小企業用釘釘”已經成為市場的普遍印象。而對于其他想要入局的玩家來說,即便是百度,也很難靠火拼砸錢擠進去。

以飛書SaaS產品試水,短視頻大廠正卷入視頻云領域。而這一次,有望在另一個市場中濺起更大的水花。

視頻云市場由來已久,早期以CDN視頻分發業務為主,目前已演化為基礎層和應用層兩大類服務。拆解來看,基礎層又包括底層的CDN(視頻內容分發網絡)和RTC( 實時音視頻通信網絡),上面包括視頻生產、處理、傳播、消費等各環節的IaaS能力,從而支持視頻點播、視頻直播、實時音視頻等PaaS服務。在應用層,視頻云則支持企業直播、教育培訓、視頻會議、廣電傳媒等SaaS應用。

根據知名調查機構艾瑞咨詢報告,在視頻云收入中,基礎層和應用層的比例穩定在8:2。從應用場景來看,消費互聯網仍是主要領域,包括泛娛樂、電商、直播等。

聚焦IaaS、PaaS,短視頻大廠已有客戶側重在娛樂、游戲領域,與騰訊云、聲網、網易智企等玩家正面競爭;面向金融、醫療、汽車等傳統市場鋪開,短視頻大廠同時進攻了阿里云、華為云、百度智能云等大廠的陣地。

一位音視頻從業人士告訴智東西,(音視頻市場)“卷得很”——火山引擎投入視頻云的人數超過600人,這已經超過了多個傳統頭部玩家。快手這邊,于冰也在一次采訪中談道,快手從2016年至今積累了一批大幾百人規模的行業頭部專家。

視頻領域的前途不言而喻——知名調查機構IDC預測,到2025年,超80%全球數據將是音視頻等非結構化數據,這樣的超視頻化成為數字時代的重要特征。

然而,當下字節和快手進入視頻云市場之際,卻顯現出更多“內卷”的跡象。

三年兩波風口,帶不火視頻云?

一位來自視頻云領域的專業人士向智東西談及了對這種內卷的焦慮,他認為,從業者就像被裝在玻璃瓶中的蜜蜂——有光明,缺前途。

自2020年以來,視頻云產業有兩次開辟新藍海的機會,但都未給視頻云市場帶來肉眼可見的增量市場。

第一次是在2020年初,彼時全球新冠肺炎疫情爆發,促使在線會議、遠程教育、遠程醫療、電商直播等需求井噴,帶動視頻云廠商發展。比如,美國在線會議龍頭玩家Zoom日活用戶從千萬到2億、股價一度飛漲數倍;在我國,實時音視頻領域頭部玩家聲網登陸了美國納斯達克,首日股價即漲152.5%,市值達50.6億美元。

從技術發展路徑來看,新革命正在出現。2021年,隨著谷歌開源的WebRCT被納入W3C和IETF正式標準,將端到端時延降至1s之內,RCT與CDN技術兩大音視頻技術走向融合。基于此,騰訊云、聲網、網易云信等多個頭部玩家都推出了融合CDN直播產品,表現在應用層面,比如向直播里加一些互動、連麥,或者帶來更低的延時,支持直播電商等,大大提升了視頻云體驗。

然而,當時間來到2021年,這一市場卻快速反彈,各路玩家“如入寶山卻空手回”。

看巨頭戰場,騰訊砸錢推的騰訊會議占據了其他玩家無法挑戰的龍頭寶座,C端在線會議成了增利不增收市場;看垂直賽道,不足100億元的教育在線視頻市場足有超100個存量玩家,“雙減”刀落讓市場空間再度擠壓;看當紅創企,Zoom、聲網等當紅股也面臨增長不足、股價暴跌等嚴峻挑戰。

第二次機遇來臨是在2021年,元宇宙概念的誕生,被認為驅動視頻云發展的新需求。

VR內容生產、AR互動、虛擬人等應用熱度一浪高過一浪,包括阿里云、騰訊云、網易云信、聲網等都推出了元宇宙相關產品及解決方案。在2022年初的冬奧會上,阿里云以實時全息交互技術打破時空限制,讓身處異地的國際奧委會主席巴赫與阿里巴巴集團CEO張勇隔空云聚,引起了產業關注。

然而,資本熱捧的元宇宙并未及時轉化為實際的云服務收入。來自視頻云領域的業內人士告訴智東西,以全息交互為例,實際上這類應用更依賴于本地硬件設施,于視頻云PaaS、SaaS帶來的實際增量市場不足。以熱門的數字人為例,一個項目的金額可能就100萬元左右,在很多金融、政務客戶的億元項目打包里僅僅起錦上添花的作用。而在元宇宙聚焦的VR/AR領域,C端市場也并未涌現出需求。

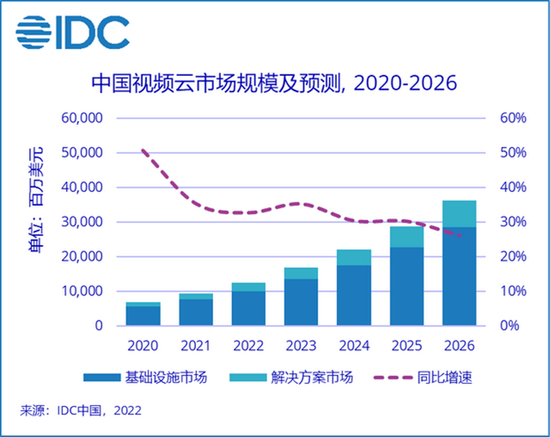

IDC預測,2021-2026年,中國視頻云市場仍將保持快速增長,市場年均復合增長率預計達到31.0%,2026年將達到364億美元(約合2600億元)。研究咨詢機構艾瑞咨詢數據顯示,截至2022年4月,中國Top100 APP中打在了點播、直播或實時音視頻功能的比例高達69%。

然而從近兩年的發展態勢來看,2020年新冠肺炎疫情下的實時音視頻需求快速反彈,增利不增收;2021年的元宇宙風口,又遠未到規模落地的階段。

三年兩波風口,并未真正帶火視頻云,讓產業看到特別明顯的增量市場。

字節、快手為何“卷入”視頻云紅海?

那么字節、快手為何選擇在這個時候進入視頻云賽道?

從直播電商到飛書協同辦公平臺,從VR/AR到云計算,字節正在成為阿里云、騰訊云等互聯網大廠的對頭。

首先從短視頻大廠自身發展說起,發力視頻云,已成為箭在弦上的議程。

從大環境來看,當下消費互聯網的增長疲軟已十分明顯,短視頻平臺流量見頂。以抖音為例,最新數據顯示,其當下日活是6~7億,流量見頂,紅利基本結束。發力產業互聯網藍海市場,字節、快手的選擇邏輯與其他互聯網企業無異。而聚焦To B業務的最佳切入點,字節和快手最擅長的領域無疑是音視頻服務,稱得上“能拿住耗子的貓”。

近年來,抖音、快手都在跳出原有的社交媒體框架,發展出了電商、金融等多種業務。比如抖音電商平臺過去一年已售出了100億件商品,快手的2022前兩季度GMV(電商交易總額)同比增長31.5%至1912億元。而支撐這些交易背后,字節、快手已在電商直播、視頻交互、視頻AI等技術上有多年積累。據華爾街日報報道,字節2021年研發支出1039億元。可以推測,音視頻技術團隊肩負著其技術變現的新使命。

正式推出視頻云服務,僅僅是臨門一腳的事。

以火山引擎為例,業內普遍知道其視頻云大概準備了兩年之久,2020年開始將視頻中臺進行To B商業化探索。但實際上,其短視頻平臺抖音APP于2016年上線時,視頻中臺就在當年建成了。2018年,抖音2月DUA(日活躍用戶)超1億,一方面,團隊開始減少對聲網等供應商的依賴;另一方面,其也開始搭建視頻團隊能力。

2020年是一個關鍵節點,這一年,字節跳動成功承接了第一個相關To B客戶——“懂球帝”足球社區APP。而后兩年里,火山引擎連續兩年支撐了央視春晚超700億次紅包互動和近500萬直播在線用戶,實質上已經率先從頭部客戶,自下而上攻入視頻云市場。

但眾所周知,云計算是一個投入大、變現慢的產業,因此火山引擎和快手顯然也并不期待在這一領域賺快錢。

短視頻大廠落地視頻云,至少有以下四點長遠的打算:

1、秀技術實力,鞏固互聯網大廠第一梯隊地位。阿里在2009年營收規模達到近40億元,推出阿里云這一To B服務平臺,成為其科技護城河與第二增長曲線的載體。字節、快手不過是在重走互聯網大廠之路,從互聯網龍頭轉型為創新技術龍頭。

2、順應國家數字經濟發展,以獲得更多政策支持。當下,互聯網反壟斷的范圍和深度在加深,互聯網大廠需要承擔更多社會責任,促進產業數智化轉型,虛實結合成為大勢所趨。

3、為IPO做準備,提高估值。年營收超4000億元的字節跳動每隔幾個月都會被傳出上市進展,今年4月,曾操刀百起并購和上市項目的美律所世達的前高級合伙人高準就任字節新首席財務官(CFO),透露出其IPO將近的信號。云計算業務板塊無疑將從流水和概念層面,為其在IPO時的估值大大加分。視頻云是其打開云計算產業落地局面的最佳切入點。

4、為自己業務長期發展降本增效。通過自身業務實踐積累的技術,在賦能外部客戶的過程中不斷迭代,從而進一步將技術及經驗反哺內部業務。

相對充裕的資金和人才規模,使得短視頻大廠有更充足的條件去跨越創業中的死亡之谷,從而尋求長期價值。

攪局者卷入,三路玩家貼身肉搏

盡管視頻云市場增長還欠東風,但在字節、快手入局之前,這一產業中已有兩路玩家盤踞。這兩路玩家可以說已經斗了近十年,經過血洗,早已成為“贏者通吃”的局面。

具體來看,第一類龍頭玩家是互聯網云計算大廠,以阿里云、騰訊云、華為云、百度智能云等為代表。第二類龍頭玩家是垂直PaaS玩家,以網易云信、聲網、七牛云等為代表。

一位視頻云領域的業內人士告訴智東西,火山、快手與這兩類玩家市場交叉很大,但手里的牌會不太一樣。

先來看看互聯網云計算大廠。

根據IDC數據,國內云計算第一大廠阿里云,已連續四年穩居中國視頻云整體市場份額第一,占比高達26.9%。實際上,自2017年將優酷CDN及視頻云業務和團隊整合,阿里云已經開啟了視頻云市場的收割。彼時,阿里云視頻云總經理朱照遠宣布CDN官網降價降幅最高達35%,流量單價最低只需0.17元/G,可以說對產業進行了一波“血洗”。一波又一波價格戰,將很多中小玩家掃地出局。

而后幾年里,阿里云又逐漸引入4K以及視頻智能生產技術,和釘釘聯合開發的音視頻通信服務,并在新市場電商直播領域斬獲了東南亞最大電商平臺Lazada等大客戶,短視頻解決方案也落地菲律賓領先的移動社交平臺Kumu,支持了學信網等多個教育組織的云視頻服務……可以說,阿里云一步步將技術疊加,鞏固了其行業龍頭的地位。

同樣強勢的還有騰訊云、華為云、百度智能云等云計算大廠。以騰訊云為例,它也有專門的音視頻團隊,于2019年推出快直播方案,于2021年5月宣布正式成立騰訊云音視頻品牌,并整合騰訊云實時通信網絡(TRTC)、即時通信網絡(IM)、流媒體分發網絡(CDN)三張網絡,發布三合一的RT-ONE網絡。當時,騰訊云副總裁李郁韜稱,這是業界最完整的音視頻通信PaaS平臺,滿足教育、零售、泛娛樂等各個行業的視頻化需求。

從企業定位來說,火山與騰訊的定位最為相似,都以文娛、游戲為切入點進入市場,并從IaaS布局到PaaS、SaaS。但從時間來說,騰訊云早了足足一年。而跳出來去打金融、醫療及海外市場,火山引擎顯然與阿里云正面對標。

再來看看視頻云垂直PaaS玩家。

同為互聯網大廠的網易,布局視頻云的打法與阿里、騰訊等巨頭不同。網易并未發展IaaS領域,而是主攻PaaS賽道。創立于2015年的網易云信定位通信與視頻云服務商,在服務范圍上已經從最早期的IM(即時通信網絡)服務逐步覆蓋到視頻服務、直播點撥以及實時音視頻技術等服務。

網易的云服務聚焦通信和視頻云,使其更具備自由度。由于沒有IaaS銷售指標,這類玩家會更加注重PaaS平臺本身的服務,同時能與更多IaaS、AI等廠家靈活合作。比如網易云信的一位專業人士告訴我們,若客戶需要,網易云信也會與其他互聯網大廠的AI團隊進行合作。經過近十年的發展,網易云信已開始跳出文娛、游戲的舒適區,拿下了金融、醫療、物流等多個傳統領域的項目。

創立于2014年的聲網是國內龍頭實時音視頻互動PaaS服務商。彼時,谷歌的WebRTC開源項目讓開發者可以基于API在Web端實現實時通訊,以聲網為代表的RTC PaaS服務商應運而生。作為在國內最早投入實時音視頻領域的廠家,字節旗下短視頻社交軟件抖音此前也是聲網的大客戶。新冠肺炎疫情爆發后,聲網當時的在線教育客戶一度飆升超7倍,2021年2月股價飆升至114.97美元/ADS。

而后,盡管受到雙減政策的影響,但聲網及時布局逐漸火熱的元宇宙領域,針對互動社交、K歌和直播領域推出MetaChat元語聊、MetaKTV元K歌、MetaLive元直播三大解決方案,為其帶來了新的業務亮點。業內人士稱,聲網、網易云信這類玩家在音視頻領域研發投入早,投入大,雖然品牌知名度不如大廠,在業內的口碑卻好,拿下了眾多大客戶。

可以看到,云計算大廠在銷售IaaS服務時搭配銷售視頻云服務,垂直PaaS廠商憑借技術聚焦性提供更專業服務。經過長達七八年的角逐,兩路玩家已經在頭部客戶市場進行了一波充分的拼殺。

總的來說,2020年新冠肺炎疫情下的遠程視頻風口,2021年的元宇宙風口都并未給視頻云市場帶來肉眼可見的增量市場。而新入局的火山引擎、快手這一路新玩家,構建了一個新的三路玩家對壘的局面,從而加劇了視頻云領域的“內卷”。

傳統龍頭玩家并“非省油的燈”,火山引擎和快手想要攻下這樣一個市場,無異于要從虎口奪食。

一位來自視頻云領域的業內人士告訴智東西,火山引擎和快手目前主要在娛樂、游戲、社交平臺市場發力比較多,這和騰訊云、聲網、網易都有很強的交叉性。火山引擎此前采用的就是實時音視頻頭部PaaS企業的服務,火山引擎若真想做起這個市場,需要先從聲網拿客戶。

這意味著,火山引擎和快手正在步入產業兩路龍頭玩家的腹地,與他們貼身肉搏,在其嘴邊搶食。

破解內卷的兩大方向:新場景和出海

“過往三年,中國視頻云服務商與互聯網視頻平臺緊密合作,見證了中國視頻云市場的第二次增長高潮;放眼視頻云的下半場,除了互聯網視頻高清化需求下的深度發展,中國視頻平臺出海和新‘虛實之爭’也為市場帶來了廣闊的遐想空間。”IDC中國行業云服務研究經理魏云峰,在近期談及了對視頻云市場長期發展空間的展望。

一位視頻云業內人士告訴智東西,當下破解視頻云“內卷”主要有兩大方向,這也成為三路視頻云玩家的角逐場。

一個是向金融、醫療、移動社交,以及智能座艙、元宇宙等更新場景尋求創新。

比如,當下電動車更注重用戶體驗,這就繞不開實時服務技術,如組隊語音服務,過去需要對講機或微信語音,現在則可以給智能駕艙加入組隊語音服務;另外,通過視頻云技術看車周圍的情況,也是這一場景中的視頻云創新應用;在元宇宙領域,雖然市場上C端自負盈虧的元宇宙產品還是不常見的,但在會展等場景,已經能看到一些客戶愿意投入資金,將現有場景改造為元宇宙場景。與此同時,一些企業需要將視頻內容進行結構化分析,進行生產及經營的智能化轉型,包括智能安防、視頻銀行、遠程庭審等。

可以預見,視頻云的應用場景和需求將隨之發生變化——場景從傳統的音視頻應用延伸到電商、云視頻會議、互聯網社區等多種場景;同時,用戶需求也從關注成本、可靠性、服務響應,轉型更加關注高清、沉浸、交互,未來還將有智能化、差異化等更高維需求。

另一方面,主要是面向東南亞、歐美等海外市場拓展業務。

從這兩個方向來說,阿里云、華為云等云計算大廠都采取了緊鑼密鼓的行動,如阿里云近期宣布計劃三年內在海外投入70億元。相對來說,字節和快手在全球的短視頻業務,或許為其視頻云業務提供了更低的入局地基,提供視頻原生優勢。

結語:攪局視頻云,“第四朵云”的關鍵一仗

2022年,云計算市場因字節、快手的入局熱鬧了起來,視頻云成為這兩家短視頻大廠不約而同拋出的云計算第一步棋。

這在很多人的印象中是一個紅海市場。盡管從電商直播到視頻會議,再到熱門的元宇宙、數字人已經把市場炒得熱鬧起來,但熱點距離轉化為銷售額還面臨不小的斷層。這也是一個被阿里、騰訊、聲網、百度、網易等大廠率先占據的市場,占比近70%的市場。火山引擎、快手如果停留在存量市場的競爭,只會引起更加極端的內卷。

長遠來看,超高清、低時延、沉浸式及強交互成為視頻云發展的新方向。根據知名調查機構IDC報告,2021-2026年,中國視頻云市場仍將保持快速增長,市場年均復合增長率預計達到31.0%,2026年將達到364億美元(約合2600億元)。如果不急于增收,字節、快手或許能憑借更低的視頻業務地基成功攪局。

作者簡介