金山云讓雷軍失望了

歡迎關注“新浪科技”的微信訂閱號:techsina

文/祝彰

來源/市值榜(ID:shizhibang2021)

2011年,金山陷入自1998年成立以來最大的一次危機,為了挽救公司于水火,求伯君和張旋龍重新找回了雷軍。

回歸金山后,雷軍很快替公司做出了新的戰略指導:

要聚焦WPS、網游和《金山毒霸》,退出無關業務;事業部子公司化,權力下放給子公司管理層;推動公司全面轉型移動互聯網等。

除了這幾條以外,還有一條對金山后來的走向尤為重要——金山要用騰出來的資源重新布局未來10年的新業務,All in Cloud。

這便是后來的金山云。

從當年的諸多媒體報道中,不難看出,云業務對金山而言,戰略意義重大。

13年的一次采訪中,雷軍曾說,集團層面賭未來十年的,就是金山云。另外的一次采訪中,他又說,“All in Cloud”就意味著金山愿意拿出所有的資源來賭這件事。

如今10年過去了,金山云沒有達到預期中的高度。

10月6日,港股上市公司金山軟件的一則公告掀開了金山云的處境。因金山云股價低迷及近期財務表現不佳,金山軟件(金山云的第一大股東)將計提56億元—60億元的減值準備(稅前),具體金額待定,金山軟件也將出現重大虧損。

一項起初被寄予厚望的業務多年后卻成為負累,到底是為什么?本篇文章,我們將重點討論以下三個問題:

1、金山云目前最大的難題是什么?

2、金山云是如何掉隊的?

3、從金山云的轉向討論接下來的機會與挑戰是什么?

20個月市值縮水95%

自2020年5月上市以后,金山云的股價氣勢如虹,到2021年初,市值一度超過160億美元。

但是趨勢并沒延續下去。2021年3月以來,公司的股價一路下挫,截至10月9日美股收盤,金山云的收盤價只有2.1美元,公司總市值僅剩5.13億美元。

上市僅僅兩年多,公司市值較最高點跌去了超95%,很重要的一個原因,在于業績表現不佳。

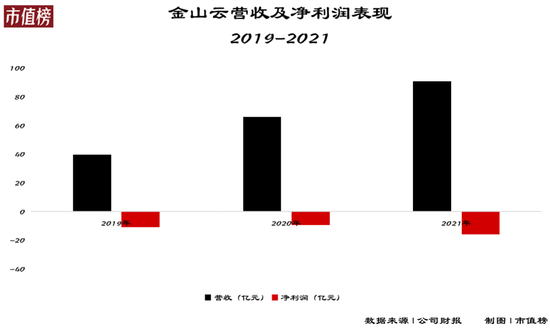

2019年至2021年,金山云的收入分別為39.56億元、65.77億元、90.61億元,一直在增長。

不過對應到凈利潤,則是虧損局面一直未得到改善。過去三年,金山云分別產生了凈虧損為11.11億元、9.62億元、15.92億元。

再從前段時間公布的二季度財報來看,金山云營收、利潤雙降——營收同比下滑了12.3%、凈虧損也從2.21億元,擴大到了8.11億元。

關于營收的同比下降,金山云歸結為兩個原因:第一是主動縮減了CDN業務;第二是受疫情影響,公司企業云項目的部署和招標過程延遲了。

目前,我們還無法判斷出金山云的營收會不會持續下滑,因為過去幾年是上漲的,今年一季度也是在上漲。

但從過去幾年的表現來看,營收不是金山云最大的癥結,逃不過的虧損才是,金山云陷入了增收不增利的處境。

金山云的業務模式分為兩塊。一塊是公有云服務,另一塊是行業云服務。二者共用一套底層的公有云技術能力,但在客戶類型、收入模式、部署方式上有所不同:

-

公有云服務可以通過互聯網交付,以基于客戶使用率、時間的訂閱收費為主,底層的基礎設施是大家共享的,簡單來說就是將基礎設施出租收取租金;

-

行業云服務則主要面向非互聯網公司和機構,按項目制收費,這種類型的客戶對云產品的兼容性、可靠性、隱私和安全性要求更高,因此多采取本地部署的方式,簡單來說,金山云提供的是定制化的解決方案。

從營收結構來看,長期以來,公有云服務是金山云的營收大頭。過去三年,公有云服務在營收中的占比分別為87.4%、78.5%、68.0%。

再分拆公有云服務這一業務,分為云計算、云存儲、云分發三項服務,其中,云分發貢獻了最大營收,過去三年占公有云服務營收的占比分別為54.2%、50.5%、43.1%。

CDN(內容分發網絡)是金山云的傳統優勢領域,貢獻了云分發業務的大部分收入。

問題在于,過去幾年,CDN是云服務市場競爭最激烈的一條小賽道,爆發過幾輪激烈的價格戰,先是2016年阿里云和騰訊云大舉燒錢進入這一市場,再到2017年金山云也迅速跟進,對主流產品采取了全面降價的舉措,其中就包括對CDN產品降價50%。

降價潮會直接影響到業務毛利率,舉個例子:原來的CDN龍頭網宿科技的毛利率,從2015年的44.76%下降到了2021年25.3%;優刻得2020年第一到第四季度,毛利率分別為20.12%、13.39%、5.18%和2.82%,公司解釋稱是因為低毛利業務收入占比快速提升和價格下調,這個“低毛利業務”指向的正是CDN業務。

偏偏金山云在降價潮之后,并未占據足夠大的規模優勢。IDC發布的2019年CDN總體市場份額數據顯示,阿里云、騰訊云合計吃掉了34%的市場份額,金山云位列第五,市場份額只有5%。

也就是說,金山云想借助降價持續鞏固自身在CDN領域的優勢,用虧損換取市場規模,但是這套打法打下來,未能在BAT等巨頭面前占到優勢,再加上自身在除CDN以外以上的表現又乏善可陳,導致了如今的局面。

掉隊:興于大客戶也困于大客戶

金山云一直標榜自身是一家獨立的云廠商,不過如果從業務的關聯性來看,公司在實際意義上并沒有那么獨立。

金山云從老金山集團中脫離出來,同時又是雷軍系公司。至今金山軟件持有金山云37.4%的股份、小米持有金山云11.82%的股份、雷軍個人持有金山云11.82%的股份。

這就導致,從一開始,金山云就有一些得天獨厚的優勢:

早在金山云成立的那一年(2012年),小米就成了第一個大客戶,金山云為小米提供KS3(分布式云儲存服務),后來WPS也用了金山云;

2014年金山云決定進入公有云細分賽道、并選定了最先切入游戲行業后,第一個大客戶是一家名為“天馬時空”的游戲公司,后者當時做出了一款手游《全民奇跡MU》備受歡迎,而這家公司是小米互娛投資的;

敲定DST2000萬美元的A輪融資時,當時金山云的CEO張宏江向DST創始人尤里·米爾納介紹金山云時,是這么說的:“不要說通用的云計算業務了,只是‘金山+小米’這個生態,就能支撐起一個規模相當大的云存儲。”

背靠金山軟件和小米這兩棵大樹,金山云早期發展尤為順利,市場規模也水漲船高,到2017年上半年時,在中國公有云IaaS市場,金山云擠進前三,拿下了6.5%的市場份額。

其中,位列第一的阿里云市場占比為47.6%、位列第二的騰訊云市場占比為9.6%。

也是在2017年底,D輪3億美元融資后,金山云的投后估值達到10億美元,成為國內估值最高的獨立云服務商。融資發布會上,當時的CEO王育林還許下宏愿:“力爭未來三年,金山云收入超過百億元,占據中國公有云IaaS市場30%份額。”

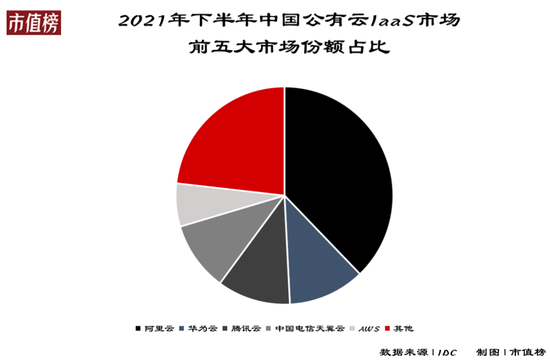

不過在那之后,金山云開始走向下坡路,業務規模雖然也在擴大,但是在云計算市場規模快速擴大的背景下,公司的市場份額一直在被壓縮——2018年時還有4.8%,排在第五位,再往后,就開始淪為others之列了。

擠掉金山云進入前列的云廠商,主要有三家:華為云、天翼云、AWS。按照去年的市場份額來看,前五大分別是阿里云、華為云、騰訊云、天翼云、AWS,合計占據了76.8%的市場份額,同時期金山云的市場份額已經被進一步壓縮至2.89%。

金山云是如何被其他廠商拉開差距的?其中一個重要原因是戰略。

金山云的戰略是抓大客戶,過去幾年,盡管一直在擴大客戶群并使其多元化,但大部分收入還是來自于有限數量的客戶。

2019年、2020年、2021年、今年一季度,前五大客戶的收入分別占總收入的65.7%、61.5%、50.5%、48.2%。

此外,最大客戶分別占2019年、2020年、2021年、2022年一季度總收入的30.9%、28.1%、21.9%、17.9%。

而且這幾大客戶中,還有一些是金山系的公司,比如小米和金山軟件,為金山云貢獻超過10%的收入。

這種打法自然有好處,可以有穩定的收入來源,但也有一定的風險。

比如大客戶續費率很難始終維持在一定的水平。2018年至2020年,金山云高級客戶的續費率分別為161%、155%、146%,呈現逐年下降趨勢。

晚點LatePost曾報道,從2021年下半年開始,字節跳動在國內市場的核心產品,比如抖音等,將逐步切換至火山引擎的IaaS服務,在這之前,字節跳動曾是金山云的第一大客戶。

一旦大客戶續費率下降甚至流失,容易出現資源閑置,給利潤端帶來新的壓力,在某種程度上,這會進一步對公司的經營節奏產生影響。

前路:活在巨頭的陰影下

面對當前的局面,過去一段時間里,金山云一直在調整,主要分為以下幾個舉措:

第一,開始有意地調整業務營收結構。

2021年第四季度,金山云的Non-GAAP毛利率只有1.2%,2020年同期為4.9%。

當時公司稱毛利率的下降主要是由于CDN服務的不利影響。同時還指出,公有云的使用需求低于業界預期,底層基礎設施并未按計劃和目標充分利用。

從2021年第四季度起,金山云開始主動縮減CDN服務規模,開始專注于非CDN服務,官方的說法是“核心云服務”,包括計算、存儲和企業云服務。

這輪調整之后,最直接的影響有兩個:

毛利率開始有所回升。從2021年第四季度的1.2%增長到今年一季度的3.8%,二季度略微下滑至3.6%。

公有云服務的營收開始下滑。過去三個季度,金山云公有云服務的營收分別為15.3億元、13.81億元、12.89億元。

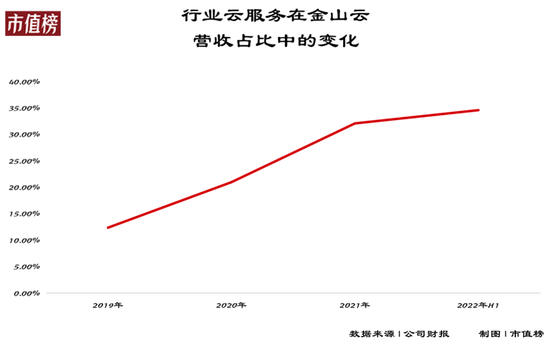

不過,公有云服務營收下滑的部分,在很大程度上被企業云服務,也即行業云業務的增長抵消了,第一季度就是如此。

未來可以預見,金山云的營收結構會進一步發生變化,公有云服務的營收占比會持續下滑,公司想賺到更多錢,需要靠行業云業務。

行業云服務并非金山云的優勢。在向港股遞交的招股書中,金山云坦言,其在經營行業云服務方面經驗相對有限。

為此,去年9月,金山云通過現金+股權的方式,花了52.91億元收購了Camelot,一家提供數字化服務及解決方案的toB企業。

稍早一些,金山云在3月份收購了深圳云帆,一家提供內容發布、加速及其他與云相關的IaaS和PaaS邊緣計算解決方案的公司。

這些都可以看出,發現在公有云業務上難以增長之后,金山云將重心放在了行業云業務上。

第二,開始優化運營效率。

一季度財報發布后的電話會上,金山云首席財務官HenryHe說了這么一句話:“盡管我們仍處于充滿挑戰的宏觀經濟環境中,但我們相信我們有望在2022年第四季度實現調整后的EBITDA盈虧平衡。”

其中一個手段是裁員。

《科創板日報》此前的一篇報道稱,去年底開始,金山云啟動了人員大優化。有員工透露,“從去年12月開始,到2022年8月中旬,整體的裁撤比例接近50%。”

也有員工透露,金山云的裁員涉及了各個板塊,沒有產生利潤的部門更是重災區。

對當下的金山云來說,最重要的是第一條——能否在公有云落敗之后,憑借行業云重回高地。

金山云重點推進的垂直行業主要包括:視頻、公共服務(政企云)、醫療健康、游戲、金融服務,從目前的市場份額分布來看,金山云挑戰巨大。

除了在視頻云領域還能擠進前五之外,在其他的細分賽道,金山云都已淪為others之列。

比如在金融云基礎設施市場,公有云部分阿里、騰訊、AWS、華為、百度智能云占據了86.7%的市場份額,私有云部分華為、華三、浪潮、聯想、戴爾占據了78.7%的市場份額;金融云(平臺)解決方案市場,阿里、騰訊、華為、百度、京東占據了82.2%的市場份額。

再比如在政務云市場,華為、浪潮云、中國電信、新華三、中國移動,合計占據了74.5%的市場份額。

此外,拋開這些在現有的市場空間、市場地位等多重因素,金山云在未來還不得不面臨另一重挑戰,那就是巨頭的競爭。

比如,金山云提到,公司會密切關注對云服務有新興需求的多個終端市場,并已為選定的新興行業開發解決方案,智慧出行是其中的一個行業。

同樣的機會,金山云能看到,其他的云巨頭也能看到,在目前規模還不大的汽車云領域,頭部的集中度已經較為明顯:

2021年中國汽車云IaaS+PaaS市場,華為云、阿里云、百度智能云、騰訊云,已經合計占據了71.7%的市場份額。

金山云想要在巨頭的包圍下重新回到頭部陣營,困難重重。

作者簡介