爭上市、拼產(chǎn)能、搶客戶,中創(chuàng)新航“剛”上寧德時代

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/周雄飛

來源:連線出行

中創(chuàng)新航,距離登陸港股只有一步之遙。

近日,按照中創(chuàng)新航披露的港交所文件來看,其已經(jīng)通過上市聆訊,最早會在本周開始評估IPO需求。如果接下來的進程一切順利,中創(chuàng)新航或?qū)⒑芸斐蔀椤皠恿﹄姵馗酃傻谝还伞薄?/p>

截圖自中創(chuàng)新航上市文件

截圖自中創(chuàng)新航上市文件正因如此,這一消息很快成為了業(yè)內(nèi)關(guān)注和討論的焦點,也有一些聲音認為中創(chuàng)新航登陸港股后,會有很多“彈藥”來進一步挑戰(zhàn)寧德時代的行業(yè)地位。

這之前,中創(chuàng)新航已經(jīng)對寧德時代發(fā)起了挑戰(zhàn)。一方面,中創(chuàng)新航通過低價策略,從寧德時代客戶名單中搶走了廣汽集團、小鵬和蔚來等多個大客戶,成為這些車企的主要動力電池供應(yīng)商。

另一方面,中創(chuàng)新航還有更大的野心。按照中創(chuàng)新航的規(guī)劃,預(yù)計2025年實現(xiàn)500GWh的動力電池產(chǎn)能目標。按照弗若斯特沙利文調(diào)研數(shù)據(jù),預(yù)計到2025年國內(nèi)動力電池裝機量將達到597GWh。

就此前動力電池行業(yè)表現(xiàn)來看,寧德時代和比亞迪都是貢獻裝機量的“大戶”,拿中創(chuàng)新航這個2025目標來計算,其若想實現(xiàn),就要達到寧德時代和比亞迪兩者裝機量的總和。換句話說,中創(chuàng)新航或許已經(jīng)計劃對寧德時代發(fā)起更多挑戰(zhàn)。

對于中創(chuàng)新航的野心,寧德時代已經(jīng)做出狙擊。

去年7月,寧德時代正式起訴中航鋰電(中創(chuàng)新航前身),認為后者涉嫌在動力電池發(fā)明和專利上侵權(quán);此后,前者向后者多次提起訴訟申請。而到了今年8月,寧德時代又向中創(chuàng)新航提起訴訟,并追加了賠償金額.。

面對這些訴訟,中創(chuàng)新航一直認為自身并沒有涉嫌侵權(quán),到了本月的媒體交流會上,中創(chuàng)新航副總裁王小強表示,寧德時代所提起的專利侵權(quán)訴訟,并未對中創(chuàng)新航上市造成實質(zhì)性影響。

去年11月,中航鋰電正式更名為中創(chuàng)新航,并走上了港股IPO上市之路。與此同時,寧德時代對中創(chuàng)新航的專利訴訟也正式開始,由此在業(yè)內(nèi)看來這一系列的專利戰(zhàn),是寧德時代對中創(chuàng)新航突圍的防守。

如今,中創(chuàng)新航已經(jīng)站到了港交所的大門前,未來上市后,能否幫助它繼續(xù)沖擊寧德時代,甚至搶走“寧王”更多的蛋糕?

1

被“狙擊”的中創(chuàng)新航

中創(chuàng)新航或?qū)⒌顷懜劢凰?/p>

按照中創(chuàng)新航披露的信息來看,其目前已經(jīng)通過了港交所上市聆訊,華泰國際為其上市獨家保薦人。這之后,中創(chuàng)新航就已進入IPO需求評估階段,預(yù)計將在本月22日結(jié)束,此次上市其計劃募資15-20億美元(折合約為105-140億人民幣)。

這筆募資的用途,按照中創(chuàng)新航招股書,將被用于興建和擴建多個生產(chǎn)基地、研發(fā)、營運資金和一般企業(yè)用途。如果成功上市,除了能拿到融資,中創(chuàng)新航也會站到“動力電池港股第一股”的高光之下。

以目前已經(jīng)通過聆訊的進度,在業(yè)內(nèi)看來,中創(chuàng)新航港股上市只是時間問題,因為它為了此次上市已準備了很久。

2018年8月,身為職業(yè)經(jīng)理人的劉靜瑜開始執(zhí)掌中航鋰電,成為其董事長兼總經(jīng)理。上任之后,劉靜瑜便開始對中航鋰電進行了重組改造,一邊把公司總部整體遷到了江蘇;另一邊把公司業(yè)務(wù)方向從商用車轉(zhuǎn)向乘用車領(lǐng)域。

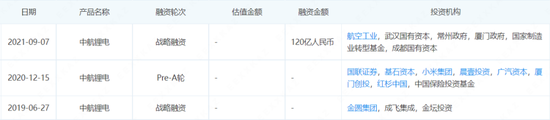

這一切完成后,劉靜瑜開始為中航鋰電的上市進行鋪路,2019年8月至2021年11月期間,她為中航鋰電引來了一系列的增資和新的股東。根據(jù)企查查信息來看,這幾年中航鋰電總共進行了三輪融資。

先是在2019年6月完成了一輪戰(zhàn)投,引入了金壇投資和金圓產(chǎn)業(yè);到了2020年年底,中航鋰電的投資人變得更多,不僅有小米長江產(chǎn)業(yè)、紅杉資本和基石資本,同時還包括廣汽資本;再到去年9月,其又完成一輪價值120億元的戰(zhàn)投融資,航空工業(yè)、國家制造業(yè)轉(zhuǎn)型基金等投資。

中創(chuàng)新航往期融資經(jīng)歷,截圖自企查查

中創(chuàng)新航往期融資經(jīng)歷,截圖自企查查三輪融資結(jié)束后,劉靜瑜或許認為前期準備已經(jīng)很充分。當年10月,經(jīng)過中航鋰電全體股東一致同意,中航鋰電最終改制成為一家股份有限公司,公司名也正式更名為“中創(chuàng)新航”。

與此同時,中創(chuàng)新航踏上了沖擊港股的道路,并為此做起了準備。去年底,中創(chuàng)新航就向中國證監(jiān)會提交了關(guān)于境外首次公開發(fā)行股份的材料審批。今年2月,證監(jiān)會發(fā)布通知,表示已經(jīng)受理了中創(chuàng)新航的相關(guān)上市材料。

很快,中創(chuàng)新航邁出了上市的重要一步。今年3月,中創(chuàng)新航向港交所遞交了上市招股書,同時如其預(yù)期的那樣、在6個月后的現(xiàn)在完成了上市聆訊的關(guān)鍵步驟。

就在中創(chuàng)新航向港股沖擊的同時,寧德時代對其的訴訟也在同時進行。

去年7月,寧德時代突然向中創(chuàng)新航發(fā)起訴訟,起訴原因是前者認為后者涉嫌在動力電池發(fā)明與實用新型專利上侵權(quán),同時涉嫌侵權(quán)的動力電池技術(shù)已搭載在數(shù)萬輛車輛上。

作為此案件另一當事方的中創(chuàng)新航迅速回擊。官方表示,堅持自主研發(fā),提供給客戶的產(chǎn)品都已經(jīng)過專業(yè)知識產(chǎn)權(quán)風(fēng)險調(diào)查,確信所生產(chǎn)的產(chǎn)品不侵犯他人的知識產(chǎn)權(quán)。

面對這一回應(yīng),寧德時代選擇繼續(xù)上訴。據(jù)連線出行獲悉,其從去年7月開始到10月,相繼向福建省福州市中級法院提起訴訟申請,起訴中創(chuàng)新航涉嫌侵犯其5項專利,侵權(quán)范圍覆蓋其全系產(chǎn)品,并要求中創(chuàng)新航立即停止侵權(quán),另支付損害賠償金1.85億元和法律成本300萬元。

再到今年5月,寧德時代又向法院申請,提高上述訴訟賠償金額至5.18億元;三個月后,寧德時代又通過起訴增加了1.3億元索賠費用,至此寧德時代與中創(chuàng)新航的專利訴訟索賠金額已達到6.48億元。

寧德時代對中創(chuàng)新航專利訴訟部分案件信息,截圖自企查查

寧德時代對中創(chuàng)新航專利訴訟部分案件信息,截圖自企查查這一金額已是中創(chuàng)新航2021年凈利潤1.12億元的5.8倍,由此寧德時代向中創(chuàng)新航的訴訟案已成為目前國內(nèi)新能源領(lǐng)域中專利侵權(quán)訴訟索賠金額第一案。

寧德時代之所以會對中創(chuàng)新航采取這樣一系列訴訟動作,在業(yè)內(nèi)看來很有可能是前者為了延緩后者上市而做出的防守動作。“寧德時代專利訴訟中創(chuàng)新航,雖然會對后者上市有一些影響,但在后者披露相關(guān)信息后,后續(xù)也不會影響上市。”奧緯咨詢董事合伙人張君毅對連線出行解釋道。

張君毅同時認為,以寧德時代的角度來看,通過專利訴訟一方面可以保護自己的利益,同時也可以削弱中創(chuàng)新航的實力。而這背后,或許是寧德時代已經(jīng)感受到了來自中創(chuàng)新航的威脅。

2

搶客戶、拼產(chǎn)能,中創(chuàng)新航向“寧王”發(fā)起挑戰(zhàn)

寧德時代,已經(jīng)真切地感受到了“高處不勝寒”。

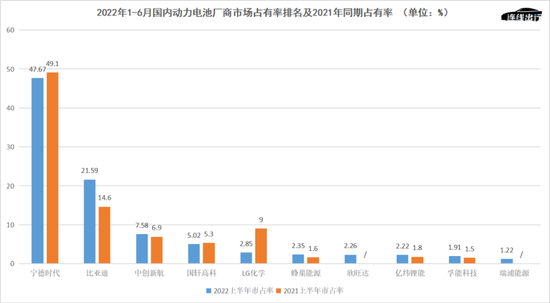

上月初,中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟公布了今年1-6月國內(nèi)動力電池廠商裝機量排名數(shù)據(jù),其中寧德時代雖然仍以52.5GWh的裝機量排名第一,但它身后的玩家卻在加速追趕。

以中創(chuàng)新航為例,其以8.25GWh排在今年上半年動力電池裝機量的第三位,僅次于寧德時代和比亞迪,而在2018年上半年其動力電池裝機量還排在國內(nèi)賽道的20名開外,經(jīng)過四年的追趕目前已坐穩(wěn)國內(nèi)動力電池賽道“第三把交椅”。

與此同時,中創(chuàng)新航還在繼續(xù)縮短與寧德時代的距離。根據(jù)數(shù)據(jù)顯示,今年上半年中創(chuàng)新航的市場占有率為7.58%,相比于去年同期的6.90%增加了0.68%,與之對應(yīng)的,寧德時代的市占率卻在減少。

今年1-6月,寧德時代實現(xiàn)了47.57%的市占率,雖然憑借這一市占率其依舊坐穩(wěn)行業(yè)第一,但相比于去年同期49.10%的市占率減少了1.53%。

2022年1-6月國內(nèi)動力電池廠商市場占有率排名及2021年同期占有率,數(shù)據(jù)來源于中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟,連線出行制圖

2022年1-6月國內(nèi)動力電池廠商市場占有率排名及2021年同期占有率,數(shù)據(jù)來源于中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟,連線出行制圖其實像這樣的趨勢,從去年就已顯現(xiàn)。據(jù)高工產(chǎn)業(yè)研究院(GGII)發(fā)布的數(shù)據(jù)顯示,去年全年寧德時代實現(xiàn)了49.53%的市占率,相比于2020年其50%的市占率卻減少了0.47%。

相較之下,中創(chuàng)新航去年全年實現(xiàn)了6.14%的市占率,雖然相比于寧德時代還有一定的差距,但相比于2020年的5.6%增加了0.54%。

會出現(xiàn)這樣的現(xiàn)象,也不意外,畢竟中創(chuàng)新航正在一步步搶走寧德時代的客戶。

隨著新能源汽車行業(yè)的快速發(fā)展,占整車成本將近一半的動力電池被越來越多人視為新能源汽車的“心臟”。正因如此,以寧德時代為代表的動力電池廠商在與車企合作時,對于動力電池價格的制定上更具話語權(quán)。

按照東吳證券的數(shù)據(jù)顯示,寧德時代2021年動力電池的平均售價為0.89元/Wh,屬于行業(yè)較高售價水平,而到了今年3月,據(jù)第一財經(jīng)報道,寧德時代率先對動力電池價格進行了兩次漲價,每次上漲一萬元。

面對這一報道,寧德時代表示“因上游原材料價格大幅上漲,公司相應(yīng)動態(tài)調(diào)整了部分電池產(chǎn)品的價格。”也許正因?qū)幍聲r代對于電池售價的強勢把控,才有了廣汽集團董事長曾慶洪“自己做車企,感覺就是在為寧德時代打工”的吐槽。

動力電池行業(yè)并非鐵板一塊,就在寧德時代強勢把控著高售價的同時,中創(chuàng)新航卻打起了“低價牌”。

從中創(chuàng)新航招股書可以看到,2019和2020年其銷售的動力電池平均售價分別為0.87元/Wh和0.64元/Wh,也就在那兩年寧德時代的電池平均售價卻高達1.05元/Wh和0.9元/Wh。

而到了去年,就在寧德時代動力電池平均售價保持在0.89元/Wh的同時,中創(chuàng)新航同期電池的平均售價僅為0.66元/Wh。

2019-2021年中創(chuàng)新航與寧德時代動力電池平均售價對比情況,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖

2019-2021年中創(chuàng)新航與寧德時代動力電池平均售價對比情況,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖對于新能源車企而言,降低動力電池的成本已成為主要的發(fā)展目標,因此自然對中創(chuàng)新航售價更低的動力電池表示歡迎,這其中以廣汽集團為代表。

廣汽集團在前幾年一直都是寧德時代的“擁躉”,但從去年開始,廣汽集團突然遠離寧德時代,根據(jù)車型申報信息來看,其已連續(xù)12個月未申報搭載寧德時代電池的車型。

拋棄寧德時代后,廣汽乘用車選擇了中創(chuàng)新航作為自己的動力電池主要供應(yīng)商,根據(jù)高工產(chǎn)業(yè)研究院數(shù)據(jù)顯示,去年全年中創(chuàng)新航為廣汽乘用車提供了5.34GWh的裝機量,憑借這一裝機量廣汽乘用車也成為中創(chuàng)新航的最大客戶,中創(chuàng)新航也表示截至2021年底,公司產(chǎn)品在廣汽埃安系列上的滲透率已經(jīng)達到70%。

以廣汽集團相似的是,蔚來與小鵬此前也都是寧德時代的重要客戶,但這兩家車企也在今年紛紛“逃離”寧德時代,并把橄欖枝拋向了中創(chuàng)新航。

前者在今年8月被曝出其新品牌“阿爾卑斯”的電池供應(yīng)商被確定為中創(chuàng)新航;而據(jù)36氪報道,小鵬也正在計劃引入新的主力電池供應(yīng)商,來削減對寧德時代的依賴,而它選擇的廠商同樣是中創(chuàng)新航。

或許是看到了一些寧德時代的車企客戶向自己倒戈,中創(chuàng)新航有了更大的野心。

去年11月,在中創(chuàng)新航的戰(zhàn)略發(fā)布會上,劉靜瑜提出了新的產(chǎn)能規(guī)劃——預(yù)計在2025年實現(xiàn)500GWh的動力電池產(chǎn)能,到2030年達到1000GWh。需要注意的是,其此前規(guī)劃的2025年目標僅有200GWh。

這一產(chǎn)能目標提出后,一時間成了業(yè)內(nèi)討論的焦點話題,畢竟被戲稱為“寧王”的寧德時代,在去年底提出的2025年產(chǎn)能目標也只有600GWh。

圖源寧德時代官方公眾號

圖源寧德時代官方公眾號此外,據(jù)弗若斯特沙利文調(diào)研數(shù)據(jù),預(yù)計到2025年,中國動力電池裝機量將達到597GWh,全球動力電池裝機量將達到1095.2GWh。這就意味著,中創(chuàng)新航要在2025年實現(xiàn)其喊出的產(chǎn)能目標,就需要實現(xiàn)80%以上的市占率。

回看寧德時代近幾年的市占率,最好的時候也只達到了54%左右。那么對于中創(chuàng)新航,要實現(xiàn)80%以上的市占率,或許就需要先超越寧德時代和比亞迪。由此,中創(chuàng)新航能否實現(xiàn)這一野心,成為眾多人關(guān)注的問題。

3

中創(chuàng)新航,能搶走“寧王”更多的蛋糕嗎?

中創(chuàng)新航若想在未來實現(xiàn)更大的增長,港股上市成為其關(guān)鍵一步。

根據(jù)中創(chuàng)新航披露的招股書來看,2019-2021年其分別實現(xiàn)總營收為17.34億元、28.25億元和68.17億元;營收逐年增長的同時,其也實現(xiàn)了凈利潤的扭虧為盈,同期凈利潤分別為-1.56億元、-0.18億元和1.12億元。

就數(shù)據(jù)來看,中創(chuàng)新航在2019-2021三年內(nèi)實現(xiàn)了“增收又增利”,但需要注意的是,這三年中創(chuàng)新航也收到了來自政府的補貼,三年分別收到3.09億元、1.35億元和3.65億元。

中創(chuàng)新航部分業(yè)績數(shù)據(jù),截圖自招股書

如果減去這些政府補貼,中創(chuàng)新航的“轉(zhuǎn)虧為盈”不僅不會存在,同時其2019-2021年的凈虧損則會擴大至4.65億元、1.53億元和2.53億元,三年總虧損就會達到8.71億元。

中創(chuàng)新航會陷入這樣的盈利困境中,也是因為其主營業(yè)務(wù)毛利率較低所致。

按照招股書顯示,中創(chuàng)新航的業(yè)務(wù)主要分為動力電池業(yè)務(wù)、儲能系統(tǒng)業(yè)務(wù)和其他業(yè)務(wù)三大板塊。其中,動力電池業(yè)務(wù)成為其主要收入來源,2019-2021年該業(yè)務(wù)實現(xiàn)收入分別為14.10億元、24.99億元和60.65億元,占總營收的比例分別為81.3%,88.5%和89%。

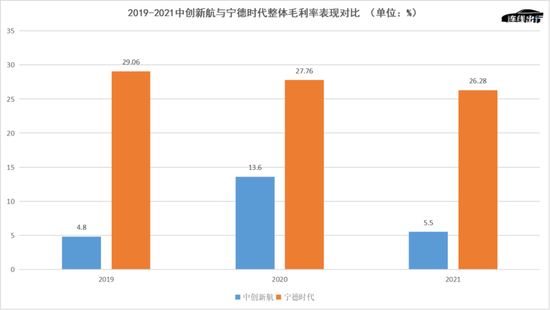

動力電池業(yè)務(wù)雖然對中創(chuàng)新航的發(fā)展變得越來越重要,但這一業(yè)務(wù)的毛利率表現(xiàn)卻比較堪憂。2019-2021年該業(yè)務(wù)毛利率分別為5.2%、13.7%和5.5%,可以看到在2020年經(jīng)歷了小幅增長后,到了去年再次下滑至個位數(shù)。

這背后的原因,在連線出行看來,主要還是因為中創(chuàng)新航一直采取的低價策略所致,由于其產(chǎn)品一直以較低價格賣給整車廠,雖然已形成規(guī)模優(yōu)勢,但低價無法支撐起高毛利率。

動力電池業(yè)務(wù)毛利率的走低,也進一步拉低了其整體毛利率的表現(xiàn)。據(jù)招股書顯示,2019-2021年其整體毛利率分別為4.8%、13.6%和5.5%,相較之下寧德時代這三年同期毛利率分別為29.06%、27.76%和26.28%,兩者差距明顯。

2019-2021中創(chuàng)新航與寧德時代整體毛利率表現(xiàn)對比,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖

2019-2021中創(chuàng)新航與寧德時代整體毛利率表現(xiàn)對比,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖基于中創(chuàng)新航在財務(wù)數(shù)據(jù)上的頹勢,再加上截至今年三月底其僅有33.65億元的現(xiàn)金儲備,在業(yè)內(nèi)看來其想要實現(xiàn)喊出的口號,還需要更多資金的注入。由此,中創(chuàng)新航或許才會如此賣力地推進上市進程。

“由于港股上市是注冊制,再加上中創(chuàng)新航目前在資本市場算是一個有價值潛力的標的,同時也擁有一些固定的客戶,其未來想要在港股實現(xiàn)上市應(yīng)該沒有多大問題。”張君毅這樣說道。

但即便如此,中創(chuàng)新航在上市后想要搶寧德時代更多的蛋糕,也存在一定的挑戰(zhàn)和風(fēng)險。

首先對于一家動力電池企業(yè)來說,研發(fā)投入已成為評判這家企業(yè)實力的重要指標。根據(jù)招股書顯示,2019-2021年中創(chuàng)新航的研發(fā)費用分別為1.36億元、2.02億元和2.85億元,占總營收的比例分別為7.84%、7.16%和4.18%。

作為對比,寧德時代2019-2021年三年在研發(fā)上的投入分別為29.92億元、35.69億元和76.91億元,去年雙方在研發(fā)投入方面的差距基本有26倍之多,差距十分明顯。

除了研發(fā)投入之外,客戶集中度和供應(yīng)商集中度也成為影響中創(chuàng)新航發(fā)展的重要因素。

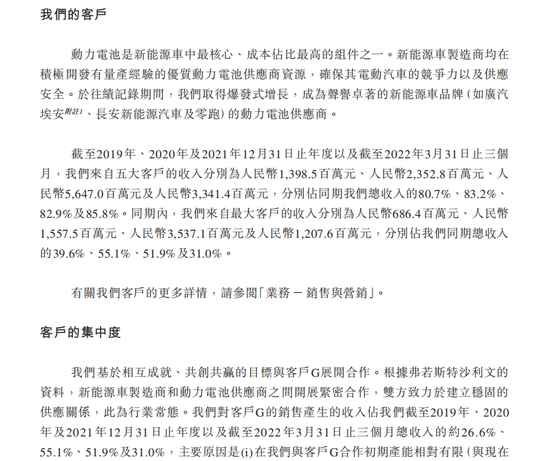

按照中創(chuàng)新航介紹,其一直保持著較高的客戶集中度和供應(yīng)商集中度,以數(shù)據(jù)來看,2019-2021年,來自前五大客戶的收入分別為13.98億元、23.52億元和56.47億元,占總營收的比例分別為80.7%、83.2%和82.9%。

而對于供應(yīng)商方面,前五大供應(yīng)商采購金額分別為23.1億元、15.8億元和53.7億元,約占中創(chuàng)新航總采購金額的66.3%、45.3%及46.7%。

截圖自招股書

截圖自招股書如此高的集中度,假若未來客戶合作發(fā)生重大變化,或者原材料供應(yīng)不足以及原材料良品率低,將會對中創(chuàng)新航的業(yè)績和整體業(yè)務(wù)發(fā)展帶來重大不利影響。

相比之下,寧德時代與客戶和供應(yīng)商的關(guān)系則維持在較為平衡的水平。據(jù)公開數(shù)據(jù)顯示,2021年寧德時代從前五大客戶獲得的收入為408.26億元,占總營收的比例為31.32%;同期,寧德時代從前五大供應(yīng)商的采購金額占采購總額的比例為15.42%。

最后來看產(chǎn)能方面。雖然中創(chuàng)新航喊出了2025年實現(xiàn)500GWh的產(chǎn)能目標,但就去年底產(chǎn)能來看,其僅實現(xiàn)了11.9GWh;同期寧德時代實現(xiàn)了170.39GWh,后者產(chǎn)能是前者的14倍之多。

基于研發(fā)投入、與客戶和供應(yīng)商的關(guān)系,以及產(chǎn)能方面的差距,在業(yè)內(nèi)看來即便中創(chuàng)新航未來實現(xiàn)港股上市,想要在短期內(nèi)從寧德時代手中搶更多的蛋糕,乃至突圍,是較為困難的。

但對于中創(chuàng)新航而言,必須奮力一搏,在新能源汽車市場的熱潮里,爭奪更多的蛋糕,未來才能站穩(wěn)腳跟。

(本文頭圖來源于中創(chuàng)新航官網(wǎng)。)

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介