騰訊24年增長斷片,馬化騰還能靠誰單騎救主?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/閆學功

來源/雪豹財經社(ID:xuebaocaijingshe)

8月初,騰訊股價跳水,跌破300港元大關,一夜回到五年前,市場還未及充分消化這一錯愕,昔日股王又奉上了一份史上最差財報:公司成立24年以來,首次季度營收下滑。

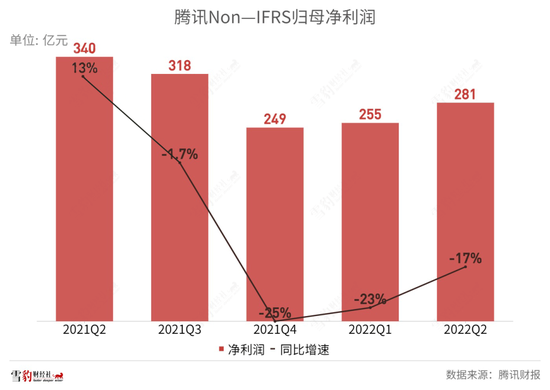

騰訊8月17日發布的2022年Q2財報顯示,多項關鍵指標低于預期:營收1340億元,同比下滑3%,系上市以來首次;凈利潤186億元,同比下滑56%;非國際會計準則凈利潤(Non-IFRS)凈利潤281億元,同比下滑17%。

各板塊業務也都不盡如人意:

-

本土游戲收入同比下降1%;

-

國際游戲收入同比下降1%;

-

網絡廣告收入同比下降18%;

-

金科及企服同比增長1%。

優等生連續幾個季度交出暗淡的成績單,騰訊業績和股價究竟是否到底?

公司管理層在財報電話會上稱,“我們目前的股價被嚴重低估“,并表示未來幾個季度會恢復收入增長。可能是這番發言給了市場信心,8月18日早盤,騰訊高開漲超4%。

馬化騰在財報中表示,Q2期間,騰訊主動退出非核心業務,收緊營銷開支,削減運營費用,在收入承壓情況下實現非國際財務報告準則盈利環比增長。騰訊將繼續提升業務效率并增加新的收入來源,包括視頻號中推出信息流廣告等。

目前騰訊股價在300元上下,已回到5年前水平。游戲和廣告業務負增長,新增長引擎金融科技和企業服務(以下簡稱“FBS業務”)踩下剎車,投資業務則在賬面上帶來虧損,拋售騰訊系股份以換取資金的傳聞四起。

面對困境,騰訊給出的破局之道是繼續降本增效,并將視頻號視為新增長引擎。

淡出增長視線的游戲

游戲業務既是騰訊的基石,又是曾經高增長的代名詞,但目前已墜入負增長曲線。

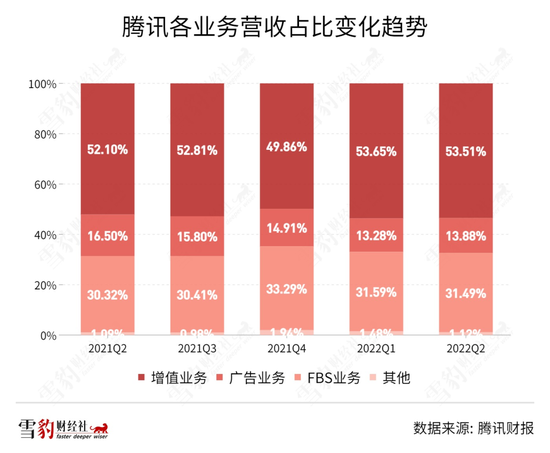

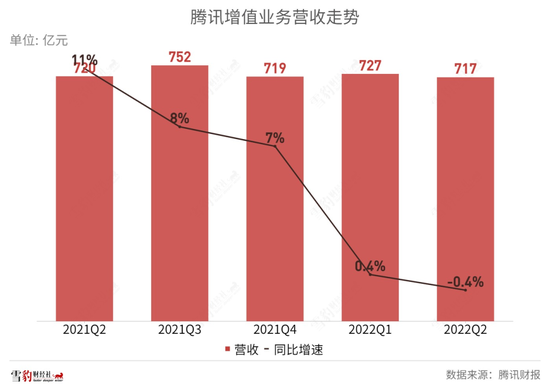

二季度,增值業務依然是騰訊最大的現金牛,占比總收入54%,營收717億元,同比微降0.4%。隸屬于增值業務的游戲營收425億元,同比下降1.2%。

其中,本土游戲收入同比下降1%至318億元。騰訊解釋稱,這是由于本土市場面臨一系列過渡性的挑戰,包括大型游戲發布數量下降、用戶消費減少以及未成年人保護措施的實施。

國內游戲市場Q2整體都很疲軟。據游戲工委與中國游戲產業研究院的報告,國內游戲市場Q2銷售收入同比下降7%。一直牢牢占據國內游戲市場半壁江山的騰訊,也面臨青黃不接的困局。老游戲如《王者榮耀》《英雄聯盟》收入下滑,而《英雄聯盟手游》《金鏟鏟之戰》等新游的MAU遠不及老游。

據QuestMobile數據,2022年3月,《英雄聯盟手游》的MAU僅為《王者榮耀》的15%。新游的上漲補不上老游的下滑缺口,整體收入呈下降趨勢。騰訊本土游戲的前景仍不明朗,今年已發放4輪游戲版號,騰訊全部輪空。

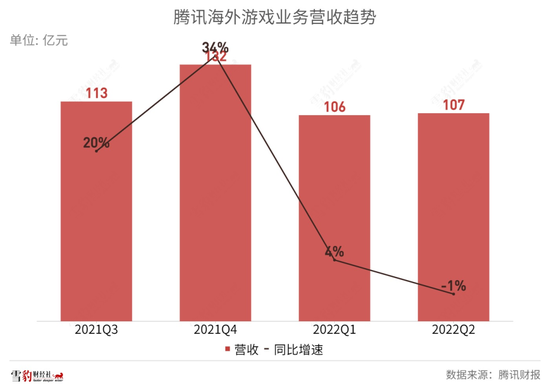

一度被騰訊視為藍海的國際游戲市場也遭遇了負增長:營收107億元,同比下降1%。從去年Q3在財報中分別單獨披露國際和本土業務后,國際游戲業務的收入就呈明顯下滑態勢,已從去年Q4高點34%的增速降至今年Q2的-1%。

財報解釋稱,這是由于國際游戲行業開始消化后疫情時代的影響,《PUBG Mobile》和《荒野亂斗》收入下滑。

這表明,在“宅家經濟”熱度退潮后,海外市場也絕非可以順風馳騁的藍海——全球手游市場曾在兩年前一度達到33%的增長峰值,但在今年首季開始迅速下跌。

據Sensor Tower數據,2022上半年全球移動游戲市場同比下降6.6%。該機構分析師克雷格-查普爾(Craig Chapple)認為,這種衰退非比尋常,表明手游市場受到了重大挑戰。

在這種疲弱的大環境下,騰訊游戲的出海表現得更差。據游戲工委數據,2022年上半年中國自主研發游戲在海外的實際銷售收入同比增長6.16%,騰訊明顯低于行業平均水平。

游戲業務的低迷可能會貫穿全年。騰訊管理層表示,“我們相信到明年,游戲收入將會恢復增長。”但同時亦強調,游戲收入增長不是盈利增長的先決條件。

省出來的蛋糕

成本下降,是二季度財報的關鍵詞。

整體來看,騰訊Q2總成本761億元,同比增長1%,環比下降3%。連續幾個季度的降本增效,也使得騰訊凈利潤負增長收窄。

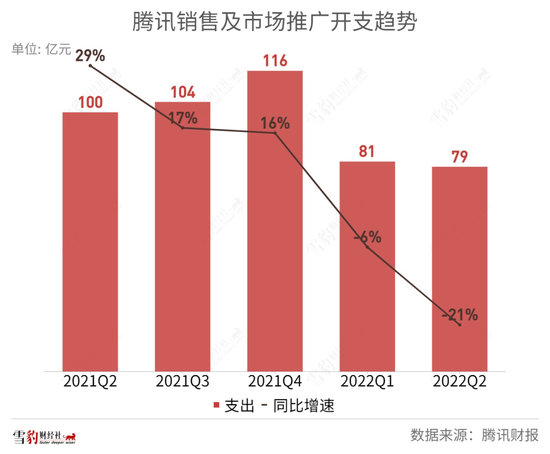

由于對營銷活動支出的嚴格把控,銷售及市場推廣開支同比下降21%至79億元,三大主營業務成本均有所下降:增值業務、廣告業務及FBS業務成本分別環比下降2%、3%及4%。

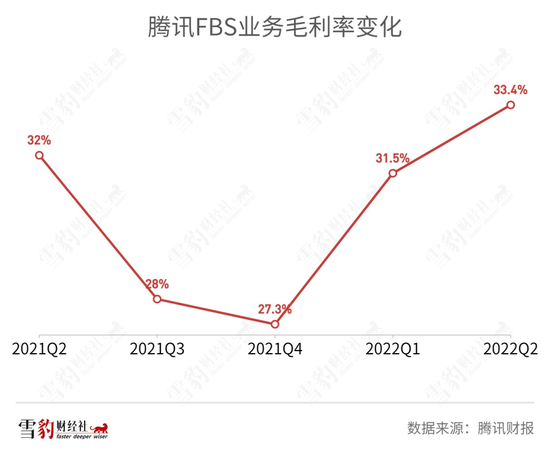

成本收窄最為明顯的是FBS業務。2019年開始,財報單獨披露FBS的財務數據,將其視為未來十年最重要的收入板塊之一。但FBS既是增長的靈藥,又是毛利的毒藥,成本一直居高不下。

也正因此,FBS成為降本增效的重點區域。今年Q2,FBS的成本較去年Q4高點減少了近70億元,這也使得其毛利率從27.3%升至33.4%。

人員開支方面,騰訊也進行了縮減。今年3月起,騰訊屢屢傳出裁員傳聞,集中在PCG(平臺與內容事業群)與IEG(互動娛樂事業群)的多個部門。據財報,騰訊Q2員工數量環比減少近5500名,減少幅度為5%。由于優化了人員配置并控制了雇員成本,當季的一般及行政開支環比下降2%至262億元。

映射到業務層面,騰訊繼續執行“退出非核心業務”的策略。據不完全統計,從今年4月起,騰訊至少關停了10款App,其中僅8月9日-16日的一周內,便相繼關停了搜狗搜索App、騰訊看點App,幻核則停發數字藏品。

騰訊將繼續揮舞降本增效的大斧,未來會對人數和薪酬進一步進化,計劃在云服務、支付、長視頻、視頻號等業務方面繼續降低成本。

視頻號被寄予厚望

企業提升盈利方式無非開源節流,節流靠降本增效,視頻號則接過了騰訊開源的重任。

第二季度,視頻號的相關內容出現在財報正文位置的最前列,騰訊用了一串數據凸顯視頻號的增長成績:

-

總用戶使用時長超過了朋友圈的80%;

-

播放量同比增長超過200%;

-

基于人工智能推薦的播放量同比增長超過400%;

-

日活創作者數和日均視頻上傳量同比增長超過100%。

視頻號也成為了騰訊新的收入來源。7月中旬,視頻號發布信息流廣告,以基礎合同方式售賣廣告。8月底,將增加競價方式,并釋放更多廣告位。

騰訊給出了一些樂觀展望:“視頻號的商業化爬坡過程會類似于朋友圈,朋友圈廣告收入達到每季度10億用了5個季度。基于現有的流量規模和廣告主對短視頻廣告的強勁需求,預計視頻號的爬坡進度會更快......視頻號將成為我們一個強有力的新收入增長曲線。”

不過短時間內,視頻號恐怕難以承擔單騎救主的重任。

無論是廣告投放還是直播帶貨,用戶黏性都是重要的考量標準。視頻號的用戶體量雖然龐大,但黏性仍顯不足,更像是一個虛胖的男人而非肌肉健壯的大漢,其力尚淺。

據QuestMobile數據,2022年6月,微信視頻號月活用戶為8.13億,已超過抖音(6.8億)和快手(3.9億),但黏性方面則相差甚遠。據視燈研究院數據,2021年視頻號人均使用時長超35分鐘,僅為同期抖音快手的1/3。

除了廣告收入外,直播帶貨是視頻號繞不開的路。騰訊管理層也承認,“長期來看,必須要從短視頻到直播電商。”

但視頻號在直播電商上的難點在于,很難復制抖音的公域打法。作為微信生態的一員,視頻號主要靠私域鏈條傳播,流量池受限;另一方面,內容仍是視頻號的短板,與抖音快手相比,視頻號缺乏優質、多元的原創內容和自有頭部主播。

如前所述,騰訊龐大的商業版圖上,游戲和廣告業務已現負增長,曾被視為“未來十年最重要收入板塊之一”的金融科技和企業服務一腳踩下剎車,試圖再造一個騰訊市值的投資業務,則在賬面上帶來虧損。

連續24年的增長“斷片”,未來如何劃出一條漂亮的增長曲線,將是馬化騰和一眾管理層面臨的新考驗。

作者簡介