喜茶們跌倒,供應商吃飽

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 東籬

來源:伯虎財經

前兩年熱度最高的新茶飲賽道今年來哀鴻遍野:奈雪的茶幾次跨越食品安全底線、茶顏悅色在起家根據地長沙大規模閉店、喜茶降價告別30元時代、奈雪之外的“新茶飲第二股”遲遲沒有出現......拋開如今已卷成“紅海”的新茶飲,資本又尋到了“新歡”——新茶飲供應鏈企業。

新茶飲供應鏈最新的一條IPO消息當屬給喜茶、蜜雪冰城提供紙袋包裝的南王科技,有消息稱南王科技已正式向深交所提交上市申請,并在8月10日上會審核。

(南王科技的紙袋產品/圖源網絡)

(南王科技的紙袋產品/圖源網絡)在此之前,新茶飲供應鏈中已有多家企業IPO或申請上市,包括給元氣森林做赤蘚糖醇的三元生物、給星巴克、奈雪提供飲品輔料的德馨食品、給農夫山泉、奈雪做原料果汁、鮮果的田野股份以及做紙杯的恒鑫生活等,南王科技在這支隊伍里排行“老七”。

上市的最佳時機?

一家成規模的新茶飲品牌,其供應商往往多達數十家,甚至上百家,奈雪的茶2021年光是草莓單品供應商數量就超過了20家。相較于新茶飲,為它們提供剛需材料的供應鏈企業大都產品單一,規模也不大,就像是新茶飲企業機器上的一顆顆螺絲釘,能量不大卻不可或缺。

隨著前兩年新茶飲企業的急速成長,供應鏈企業的發展也跟著步入了快車道,最直觀的感受就是賺的錢更多了。

例如,2019-2021年,田野股份的營收分別為2.90億元、2.66億元和4.59億元,凈利潤從2432萬元攀升至6517萬元;同樣的,靠賣紙杯和吸管,恒鑫生活2019年至2021年凈利潤從7026.56萬元增至8123.61萬元,另據其招股書,公司2021年紙杯和塑料杯賣出高達21億只,一年進賬7個億。

(圖源網絡)

(圖源網絡)可惜“天下沒有不散的宴席”,帶頭掙錢的新茶飲正在肉眼可見地“向下走”。《中國餐飲品類與品牌發展報告》預測,未來2到3年內,新茶飲增速將階段性放緩,調整為10%到15%,而在2017年至2022年,艾媒數據中心給出的數據是,中國新式茶飲的市場規模從575.1億元擴張至2938.5億元,翻了5倍。

部分頭部茶飲品牌抓住了前兩年的市場紅利,借助資本的力量瘋狂開店擴張。據《2022年中國餐飲經營研報》,2021年蜜雪冰城新增門店3846家,門店總數達到20000家;書亦燒仙草新增門店1953家,門店總數達到7000家;奈雪的茶新增門店326家;喜茶的門店數量也達到了897家,接近千店。

市場景氣的時候大家也許都還能賺錢,但等到市場下行的時候,“喝不動”的新茶飲曾經開下的店便由資本轉變為了負債,半年虧損超2.3億元的奈雪就是活生生的例子。

巨虧、沒有“想象空間”的新茶飲轉眼就在資本市場遇冷。紅餐品牌研究院數據表明,截?2021年11?25?, 2021年新茶飲?業共發?融資32起,披露總?額超140 億元,達到近10年頂峰。但進?2022年,新茶飲賽道上半年總計發生融資16起,融資金額約14億元,相比于2021年融資金額和數量雙降,資本熱度整體降溫。

為了自救,曾經主打高端市場的茶飲企業們盯上了平價市場。實際上,2021 年單價20元以下的茶飲分走了超90%的市場份額,其中10-15元單價對應的消費者群體占比最高,為57.3%,僅有6.4%的消費者能接受單價20元及以上的奶茶。

因此,以喜茶、奈雪為主的茶飲頭部品牌,率先開啟了價格戰。1月7日,喜茶對部分產品的售價進行了調整,其中純茶類降價3-5元、5款水果降價2-3元、芝士降1元,正式告別30元價格時代,并表示今年絕不漲價。隨后,奈雪的茶也推出了售價9-19元的“輕松”系列,其中輕松美式咖啡和輕松金牡丹低至9元一杯,并承諾每月上新一款低價產品。

牽一發而動全身,前端產品降價壓縮新茶飲企業盈利空間的同時,也帶來了后端供應鏈成本壓力的增加。而為新茶飲企業“輸血”的供應鏈企業,卻鮮少有議價權,面對強勢的新茶飲巨頭,供應鏈企業只得降價留客戶,在成本大漲而價格下降的“兩面夾擊”下,供應鏈企業往后的日子恐怕會越來越不好過,因此有分析稱,這兩年或許就是新茶飲供應商IPO的最佳時間。

供應鏈企業的“大客戶依賴癥”

新茶飲供應鏈企業沒有議價權的一大原因就是其嚴重的“大客戶依賴癥”,首先是其營收高度依賴新茶飲頭部品牌。

以紙杯和塑料餐飲具供應商恒鑫生活為例,2019至2021年,以奈雪、茶百道等新茶飲頭部品牌為首的前五大供應商的采購占比分別為75.22%、66.57%和61.16%。

田野股份的大客戶依賴程度更是逐年遞升,2019-2021年,前五大客戶的銷售收入占比分別為49.68%、44.61%和68.17%,新茶飲客戶貢獻的收入占比也從4.20%飆升到了61.82%。

(田野股份招股書)

(田野股份招股書)其次,新茶飲供應鏈企業眾多,產品品類單一且技術壁壘較小,同質化競爭嚴重,在巨頭面前,供應商習慣以低價留客戶。

北京大學光華管理學院陳麗華教授指出,中國企業大多是以“最低價為核心”的供應鏈管理模式,本質是一種“豆芽菜模式”,不重視供應商關系、不重視科學的供應鏈管理方法,而是為了拿到最低價不斷更換供應商,迫使中小企業為了提高競爭力不斷壓低價格和成本,拼一場“低價戰爭”。

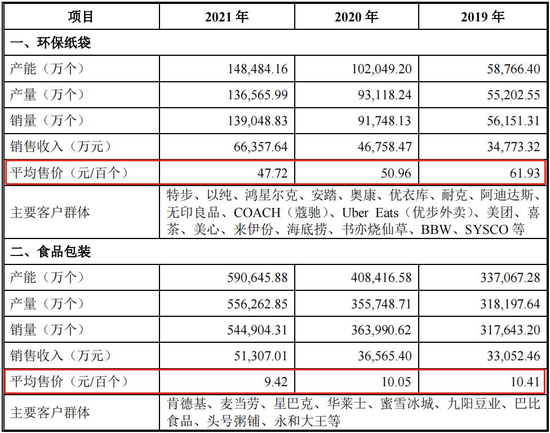

以南王科技為例,據其招股書,2019年至2021年,公司主要產品環保紙袋售價由61.93元/百個降至47.72元/百個,累計降幅約為23%;食品包裝售價也由10.41元/百個降至9.41元/百個。

(南王科技的產品售價逐年下降)

(南王科技的產品售價逐年下降)而南王科技自身的原料價格如原紙采購價卻呈逐年攀升之勢,2019年至2021年由5873.58元/噸漲至6249.56元/噸。

(南王科技的原紙采購價格上升)

(南王科技的原紙采購價格上升)對此,南王科技回應稱是根據自身的產品定位,以積極的價格策略爭取并維持在大客戶的預期份額。而對南王科技而言,在成本上升的時候降低售價,其中的損失只能由自己來背,最直觀的影響便是其主營業務毛利率從2019年的26.91%下降至了2021年的23.34%。此外,今年上半年,南王科技的營收相較往年的穩步增長出現反轉,下滑了7%,歸母凈利潤也下滑了5%。

然而,就算供應鏈企業們已經這么“卑微”了,“內卷”成風的新茶飲企業“卷”完爆品、價格后,還是向上游“卷”起了原材料和供應鏈。

當新茶飲“內卷”到供應鏈

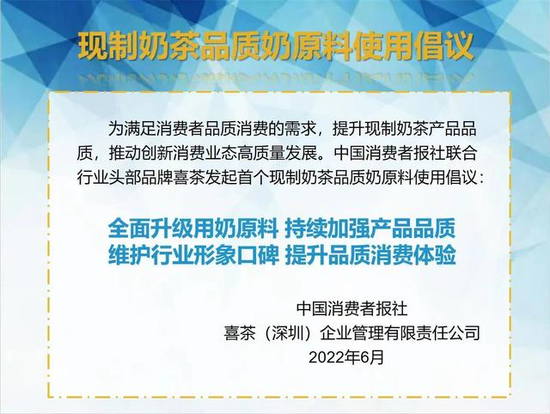

自年初宣布調價后,今年6月9日,喜茶又發布“真奶”倡議,呼吁行業普及真奶,拒絕植脂末。

植脂末又稱奶精,可以使奶茶口感更順滑、奶香更明顯,成本比鮮奶更低。而奶精所含有的氫化植物油易產生反式脂肪酸,長期食用會增加患糖尿病、肥胖等慢性疾病的風險。

(喜茶的“真奶”倡議/圖源網絡)

(喜茶的“真奶”倡議/圖源網絡)“真奶”倡議一出,中低端奶茶品牌如蜜雪冰城、茶百道等接連“躺槍”,“奶精第一股”佳禾食品也站上了“風口浪尖”。去年6月,佳禾食品登陸上交所,其招股書顯示,2017至2019年,公司營業收入分別為13.68億元、15.95億元、18.36億元,植脂末銷售占其營業收入的85%以上。

事實上,喜茶自2012年誕生起就全面使用真奶,并率先將冷藏牛奶引入新茶飲行業。除了提高茶飲的原料水準,喜茶還自2016年起開始布局供應鏈建設,其爆款產品芋泥波波系列中使用的原料,便來自喜茶共建種植基地的檳榔芋原料。

蜜雪冰城對供應鏈的投入更早,在10年前便在上游建廠布局,其爆款檸檬水便源于在四川建設的檸檬種植基地。奈雪的草莓系列鮮果茶賣爆之后,也在云南買了塊地打造成奈雪草莓專供基地,以降低草莓采購成本,更好把控草莓品質。

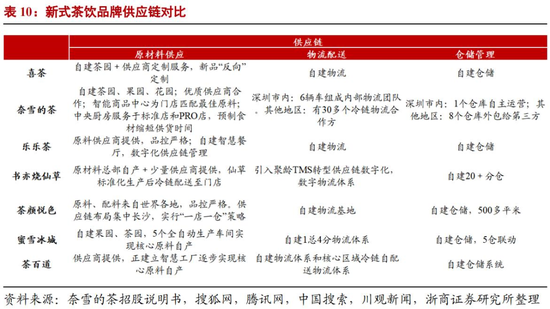

(新茶飲品牌供應鏈對比/浙商證券)

(新茶飲品牌供應鏈對比/浙商證券)對于新茶飲企業而言,為追求規模性的成長必然需要構建標準化的供應鏈和產品制作體系,以優化提升產品品質和運營效率,降低被核心原料“卡脖子”的風險。而對于新茶飲上游供應商來說,“打鐵還需自身硬”,在下游新茶飲企業降維打擊的挑戰下,自建品牌走到前端或者加強研發投入打造技術壁壘,都是供應鏈企業可以嘗試的未來方向。

比如飲品輔料供應商德馨食品已經在天貓等平臺開設旗艦店,直接面向C端銷售。肯德基調料供應商寶立食品也在去年收購了廚房阿芬75%股權,后者旗下品牌“空刻”意面是近兩年的賽道黑馬。

然而,不重視研發或許是很多供應鏈企業的通病。擬上市深交所創業板的南王科技報告期內研發投入占營業收入的比例僅為2.88%、2.91%和2.51%,且呈逐年下降趨勢,發明專利也只有5項,科技屬性“羸弱”,恐不符合創業板定位。

而與南王科技同屬紙制品包裝行業的藝虹股份上周剛被否決了上市申請,最大的爭議便是其對大客戶的依賴及其是否符合創業板的“三創四新”定位,這無疑給南王科技能否成功上市添了點懸念。

新茶飲市場上行的時候,供應鏈企業“薄利多銷”的策略或許能讓企業抓住機遇拿到更多訂單,維持業績增長,但當市場紅利消失,新茶飲企業自身為了一點肥肉下場“肉搏”的時候,供應鏈企業還能坐著“喝湯”嗎?資本退潮之后,才知道誰在裸泳。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介