當客戶變成了對手,中小云廠商怎么活?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周曉奇

來源:連線Insight(ID:lxinsight)

在金山云啟動美國香港兩地“雙重主要上市”的重要時刻,關鍵人物CEO王育林卻突然離職了。

王育林在2012年金山云創立之初就加入其中,一路見證了金山云的發展與輝煌時刻,只是如今在巨頭打壓下,金山云一步步丟失了市場份額。

金山云的處境并不是個例,這幾年優刻得、青云等國內中小云廠商的市場份額正被一步步壓縮,如今在公有云市場上中小云廠商已經淪為了“others”。

除了市場份額不斷下降外,如今中小云廠商也在丟失大客戶。

今年以來,字節跳動與快手都加快了在云計算領域的布局,并推出了各自的云計算平臺,而它們原本都是金山云、優刻得等中小云廠商的大客戶。

據金山云財報顯示,2020年字節跳動一度為其帶來了28%的營收,但現在這些大客戶轉眼成為了強勁的對手。

巨頭包圍之下,中小云廠商也一直在尋找突圍方向。

金山云選擇押注了行業云服務,一方面是可以避開了巨頭集中的公有云市場,另外行業云對資本支出較低,這能夠減輕不少成本壓力;優刻得則通過組合產品切入到了傳統電子政務等領域;青云則選擇攻入私有云市場。

只是,如今互聯網領域沒有了增量,巨頭們也開始挖掘傳統領域的客戶。今年,阿里云與騰訊云都挖來了在傳統領域有經驗的高管,勢必要在傳統領域占得一席之地,中小云廠商的日子將更難過了。

在市場份額連年下降、客戶要求不斷增加、投入要持續的環境下,中小云廠商們還能撐多久?

當客戶變對手,中小云廠商加速虧損

中小云廠商們或許早已預料客戶可能會變成對手,只是他們沒想到這一天到來得如此之快。

2020年,金山云迎來了自己的營收支柱——字節跳動。招股書顯示,2020年字節跳動為金山云帶來了28%的營收,成為當之無愧的第一大客戶。但字節跳動成為金山云“金主”的同時,也同步上線了火山引擎平臺,宣布進軍云計算領域。

此時的金山云,還沒有意識到問題的嚴重性,反而還與火山引擎開展了合作。在2021年第二季度公開業績交流會上,金山云宣布與火山引擎簽署合作協議,將整合IaaS產品,與火山引擎的PaaS和SaaS一起為企業數字化提供服務。

字節跳動很快拋棄了金山云。2021年末,字節跳動副總裁楊震原曾透露,字節跳動國內95%業務都運行在自建云服務上,抖音、頭條、懂車帝等業務均是火山引擎云的大客戶。

隨著字節跳動陸續啟用自己的云服務,其使用金山云的服務相應減少。據金山云歷年財報顯示,從2020年到2022年Q1,第一大客戶占總營收比例為28.1%、21.9%及17.9%,呈現明顯下滑趨勢。

失去字節跳動這一大客戶后,金山云的營收增速驟然下降。據金山云2022財年第一季度財報顯示,該季度營收21.74億元人民幣,同比增長為19.9%,而在2021年第四季度金山云同比營收增速還保持約38%。最新季度的虧損額還同比擴大45%,可見字節跳動對其影響之大。

“我們的大部分收入來自有限數量的客戶,而一名或多名優質客戶的流失或其使用量大幅減少將導致我們的收入減少,并可能損害我們的業務。”金山云意識到了失去字節跳動的代價。

但其實即使有字節跳動這個金主,金山云的日子也不好過。

金山云招股書顯示,2019年到2021年,金山云凈虧損分別為11.11億元、9.62億元、15.92億元,近三年的凈虧損達到36.65億元。毛利率分別為0.4%、5.6%以及4.1%,實屬慘淡。

與金山云有相同遭遇的還有另一家獨立云計算廠商UCloud優刻得。同樣是在2020年,優刻得在財報中表示服務了字節跳動、快手、B站等互聯網KA客戶。

但如今,字節跳動正在不斷加碼云計算,快手也在近期發布了視頻云品牌StreamLake,正式進軍B端業務領域。優刻得的兩大客戶,終究成為了兩大對手。

優刻得的業績轉折點也發生在2020年。

據財報顯示,2018、2019年,優刻得營收分別為11.87億元、15.15億元,歸母凈利潤為0.77億元、0.21億元。雖然凈利潤少得可憐,但至少還是盈利的。

從2020年開始,優刻得的營收雖然不斷上漲,2020年和2021年營收分別為24.55億元和29.01億元,但歸母凈利潤由盈轉虧,分別為-3.43億元和-6.33億元。

虧損,也是中小云廠商的集體困境。

除了金山云和優刻得,“中國混合云第一股”青云科技也是連續5年虧損。從2017年到2021年,其歸母凈利潤分別為-9647.78萬元、-1.49億元、-1.90億元、-1.63億元、-2.83億元,呈逐年擴大趨勢。

青云科技的財務狀況或許還要更差一些。2021年其營收為4.238億元,相比2020年下降了0.048億元,出現營收和凈利潤雙雙下降的情況。這一不利情況也延續到了2022年一季度,該季度其營收為7963萬元,同比下降9.01%,虧損7211萬元,同比擴大17.22%。

如今,中小云廠商還未走出虧損困境,曾經服務的大客戶就已經成為了競爭對手,今后生存狀況注定更為艱辛。

巨頭包圍下,還有新的活路嗎?

在巨頭們包圍之下,中小云廠商的市場份額正被逐步吞食。

據IDC數據顯示,2017年上半年,金山云在中國公有云IaaS中占有約6.5%的市場份額,位列第三,僅次于阿里云和騰訊云。

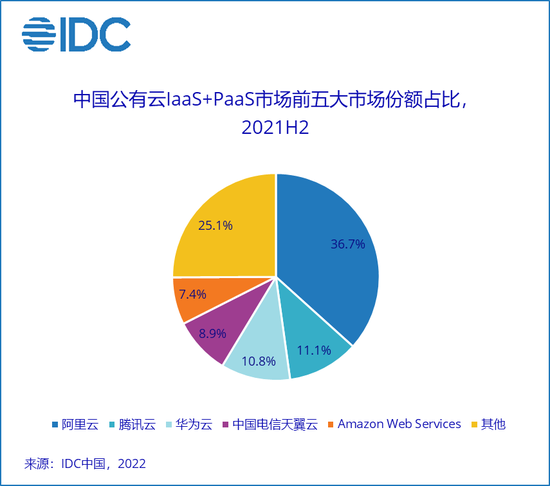

到了2021年,據IDC發布的《中國公有云服務市場(2021下半年)跟蹤》報告顯示,2021年下半年中國公有云服務市場份額前五分別為阿里云、騰訊云、華為云、中國電信天翼云和亞馬遜的AWS,金山云已經被歸為“others”。

中國公有云laaS+PaaS市場前五大市場份額占比,圖源IDC

中國公有云laaS+PaaS市場前五大市場份額占比,圖源IDC市場份額連年下降的還有優刻得。據IDC統計,從2015到2018年,優刻得市場份額分別為4.9%、4.6%、4.3%、3.4%,市場排位從第6位一路下滑至第8位。如今,同樣被各大數據機構歸為“others”。

中小云廠商不是沒有抵抗過巨頭們的蠶食。

2017年,阿里云宣布CDN(內容分發網絡)整體降價25%,騰訊云CDN最高降價47%。金山云選擇跟進降價換取市場份額,DN價格下降50%、云數據庫Redis價格下降60%、云服務器價格下降30%、對象存儲產品下降10%。

但金山云與巨頭死磕,換來的是更大的虧損。2018年,金山云虧損擴大到10.06億元,相比上一年擴大2.92億元。

優刻得也曾選擇用降價換市場份額,但2019年其對公有云產品單價進行下調后,其毛利率直接大幅下降10.44%,并在此后數年持續下滑,到了2021年毛利率僅有3.36%,而在2018年毛利率為39.48%。

中小云廠商選擇跟進的降價策略,進一步擠壓了生存空間,這自然不是長久之計。為了活下去,中小云廠商早已選擇曲線自救,轉向服務滲透率較低的傳統行業,或是與巨頭們存在競爭關系的行業。

2019年,優刻得定下了拓展多元化產品的經營策略,并結合云計算、大數據和人工智能三種技術,推出了多款綜合類產品。據優刻得官網顯示,其產品數據達到70多種。

優刻得產品列表,圖源優刻得官網

優刻得產品列表,圖源優刻得官網此外,優刻得也在通過數據可信流通平臺安全屋、輕量級私有云解決方案UCloudStack等組合產品,切入到難啃的傳統電子政務領域。目前已打造了廈門大數據開放平臺、北京政務云、上海普惠金融平臺、中國人工智能大賽等項目。

傳統教育領域也是優刻得的進軍方向。2020年,優刻得成為首批入選上海教育云網融合的合作服務商,將參與上海教育云網融合工程建設,為上海教育城域網接入的各單位提供云服務。

優刻得被迫放棄容易賺錢的互聯網客戶,轉而服務難啃的傳統客戶這一策略本身沒錯。但優刻得的動作還不夠快,沒能啃下更多的傳統領域客戶,為自己建立堅固的護城河。

今年以來,阿里云、騰訊云均引入了服務傳統行業多年的新高管,目的就是拓展更多傳統領域的客戶。這意味著,在傳統領域優刻得也將碰上巨頭們,這無疑是個壞消息。

與優刻得的選擇類似,金山云也將主要發力方向從原本的“公有云+企業云”,轉為了“公有云+行業云”,試圖切入不同行業獲得更多營收。

當前,金山云主要為游戲、視頻、金融等領域,為這些領域客戶提供大規模、高度穩定和高性能的企業級產品和解決方案,客戶有B站、愛奇藝、巨人網絡等。

金山云客戶,圖源金山云官網

金山云客戶,圖源金山云官網但金山云倚重的行業,也并不安全。在游戲領域,騰訊云有著得天獨厚的優勢,其配合騰訊旗下的文娛、游戲等豐富的游戲生態資源,正在通過游戲云服務平臺獲取更多客戶。

在視頻領域,字節跳動、快手等新對手,首先切入的就是自身熟悉的音視頻領域,金山云也沒有明顯優勢。

不同于金山云、優刻得在公有云、行業云領域廝殺,青云選擇了主攻私有云市場,用一款超融合產品為企業云服務搭建提供所需的計算虛擬化、軟件定義存儲、數據庫等功能。

在這一細分市場,青云主要面對的是華為、新華三、曙光、浪潮等傳統企業,直接避開了互聯網巨頭。

據IDC 發布《中國軟件定義存儲(SDS)及超融合存儲(HCI)系統市場季度跟蹤報告,2021Q4》顯示,青云塊存儲 QingStor NeonSAN 第四季度整體市場排名躋身前四。在2021年全年中,NeonSAN 和超融合整體市場排名分列第六和第八。

在巨頭們包圍之下,中小云廠商們正在尋找各種出路,只是新出路也有可能變成巨頭下一個入侵的領域,中小云廠商們的安全感并不長久。

投入還要繼續,中小廠商還能撐多久?

當價格無法吸引客戶時,巨頭們的可怕之處在于可以通過其他資源換取訂單。

據雷峰網報道,一位金山云前高管表示,“阿里、騰訊、華為拿政企客戶的訂單,往往不是單獨的賣云,而是與地區搞共建,投100億給一個地方搞產業中心、智慧園區、智慧城市,然后把云計算捆綁在里面,用10年甚至20年的時間慢慢地往回收成本。”

除了與地方投資共建智慧園區等,阿里、騰訊還在有微信支付、支付寶的地區,免去或降低地方上各個機構支付通道的通道費,以此交換地方對云計算的投入。

巨頭們擁有豐富的資源和資金,中小云廠商很難與之抗衡。

在此之下,中小云廠商只能不斷提高研發成本,在核心產品上領先其他巨頭,才有可能獲得訂單。

優刻得這些年一直在不斷推出新產品,如2020年推出的新一代快杰云主機系列,2021年針對政企客戶對私有云信創方面的需求推出的UCloudStack 信創版,這是業務首批落地的信創云平臺。

此外,優刻得投資的內蒙古烏蘭察布數據中心、上海市青浦數據中心也在建設中。這些大型數據中心是“混合云”戰略的重要組成部分,將滿足大客戶規模化、定制化的混合云需求。

這些年,優刻得的研發投入也在不斷增加。據優刻得歷年財報顯示,從2019年到2021年,其研發投入占營收比例分布在12.41%、10%、11.23%,2022年一季度進一步增加到16.36%。

金山云也同樣在快速迭代產品,如100G云服務器X6N,增強了網絡性能;星河云服務器兼具性能和價格雙重優勢,為用戶提供高效云端算力的同時,也大幅節省了用戶IT支出。

此外,金山云首個大型自建數據中心金山云(天津)逸仙園云計算數據中心項目一期已經建設完成并投入運營,并且其還參與了十個國家數據中心集群之一的甘肅慶陽數據中心集群建設,并在粵港澳大灣區和長三角地區進行相關項目的布局。

這同樣是一筆不小的開銷。據金山云歷年財報顯示,從2019年到2021年,其研發投入分別為5.95%、7.75%、10.44%,研發占營收比例保持在12%左右。

看得出來,中小云廠商已經在努力加快產品研發的速度以及建立更多的壁壘,但這些投入對巨頭來說根本不值一提。

例如,去年優刻得通過定增募資近20億元,這些資金用于青浦數據中心項目和補充流動資金。20億的投資對優刻得等中小云廠商已經是一筆大投資,但對阿里云等巨頭來說,這些資金還不夠2021財年一年的虧損。

而且經過這些年的競爭之后,國內云計算廠商的毛利率普遍低得可憐,中小云廠商難以賺取更多利潤來抗衡巨頭。

在此之下,中小云廠商也不得不涉足其他領域賺錢。今年3月,優刻得就舉辦了AI新品發布會,并首次推出AI合作伙伴開放平臺,試圖從AI領域賺錢撐下去。

青云科技則在布局元宇宙。2021年,青云科技董秘曾對投資者回復:“云計算是元宇宙的基礎設施,元宇宙的六大支撐技術中包括網絡及運算技術和物聯網技術,這兩項均是公司的重要戰略方向和優勢領域。”

AI與元宇宙領域的競爭,并不比云計算小,且也是高投入難盈利的賽道,但中小云廠商們也只能努力嘗試,畢竟要想方設法撐下去,才有機會談未來。

參考資料:

《身價暴跌的獨立‘云’廠商》,雷峰網

《金山云地震,震源在字節?》,字母榜

《云計算不相信小廠》,巨潮WAVE

《市場份額備受擠壓,中小云廠商前景堪憂》,新浪證券

《雷軍賭了十年的金山云》,智東西

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介